Некрасова Евгения Анатольевна

Все чаще граждане сталкиваются с мошенничеством, связанным с банковскими картами. Списания, переводы и прочие махинации могут доставить немало хлопот, как пользователям услуг кредитных организаций, так и самим банкам.

С учетом того, что больше половины населения страны предпочитают выбирать именно Сбербанк, кредитная организация решила предпринять определенные меры и застраховать кредитные карты.

Страхование средств, находящихся на карте Сбербанка, подразумевает защиту для активных пользователей банковским продуктом, в том числе и при оплате покупок в интернете.

В зону рисков входит:

- Списание денежных средств при помощи переносных терминалов или кража пин-кода;

- Кража средств злоумышленниками, с использованием поддельной подписи клиента;

- Мошенничество с использованием поддельных сайтов;

- Подделка банковской карты и списание средств;

- Утрата карты, после которой она попала в руки третьи лицам;

- Механические повреждения пластика;

- Неисправный банкомат, приведший к утрате или повреждению пластика;

- Кража наличных денежных средств, которые были сняты с карты самим пользователем.

Нужна ли страховка банковской карты? Смотрите видео:

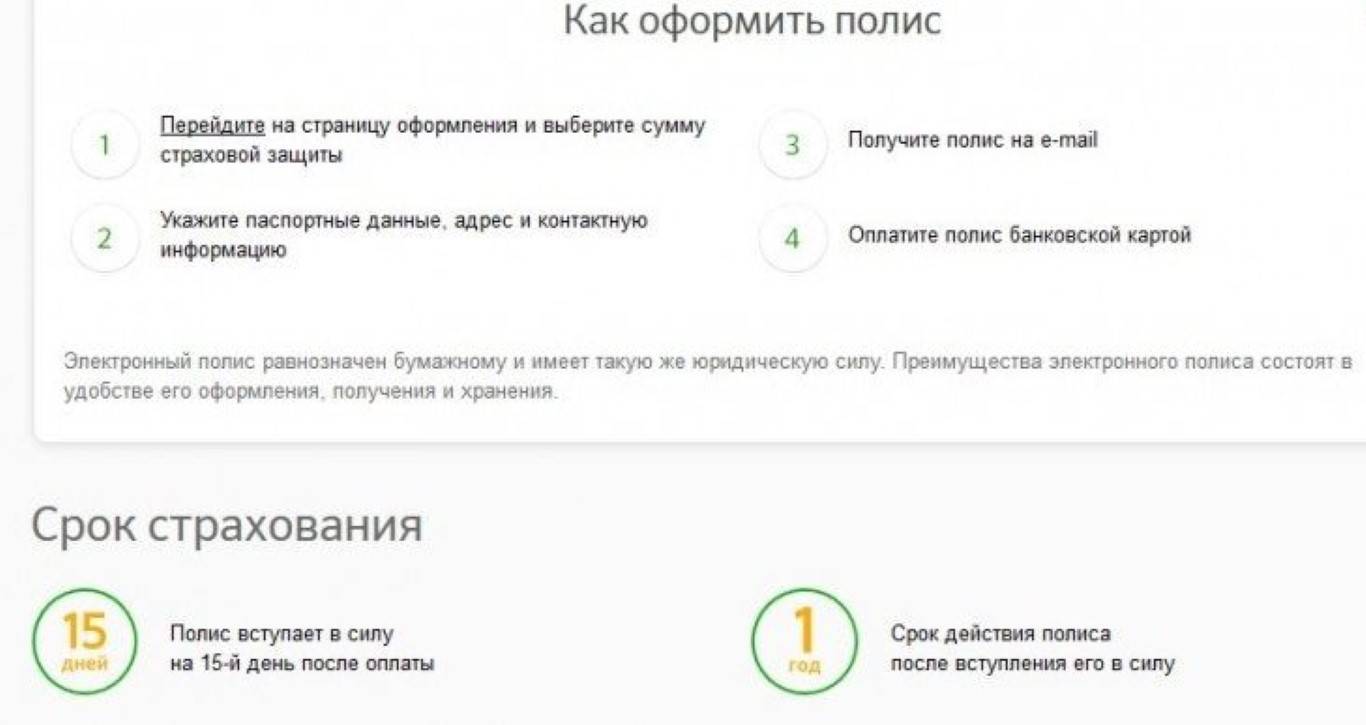

Согласно данным, выложенным на официальной сайте Сбербанка. Граждане, имеющие страховой полис, смогут в течение двух недель после события, обратиться в отделение, для получения компенсации. Предварительно необходимо сообщить о случившемся представителю банка по телефону.

Конечная сумма, будет напрямую зависеть от стоимости покрытия. Клиент может самостоятельно определить платеж по страховке и выбрать сумму покрытия.

На текущий момент, гражданам предлагается 3 варианта:

- Сумма покрытия в 120 тысяч рублей – стоимость полиса, оформляемого на год 1900 рублей;

- Покрытие ущерба в 250 тысяч рублей – стоимость полиса 3900 рублей;

- Покрытие в 350 тысяч рублей – стоимость полиса 5900 рублей.

Обязательная страховка от Сбербанка. Фото sbankin.com

Как комсомольский билет увеличит пенсию? Узнаете по ссылке.

Данные предложения действуют при оформлении страхового полиса в отделении банка.

Также гражданам предлагаются дополнительные программы, на меньшие суммы, которые можно оформить через онлайн сервис:

- Полис стоимостью в 700 рублей, предоставляет страховку на 30 тысяч рублей покрытия;

- Полис в 1710 рублей – сумма покрытия 120 тыс. руб.;

- Полис в 3510 рублей – сумма покрытия 250 тыс. руб.

Причина, в первую очередь, в том, что большинство граждан на пластиковые карты получают не только переводы заработной платы или пенсии, но через них можно получить доступ к кредитным и сберегательным счетам.

Как Сбербанк обманывает клиентов? Ответ в видео:

На текущий момент, услуга предоставляется исключительно по желанию самого клиента и не является обязательной. Сотрудники кредитной организации предлагают ее всем без исключения, но от нее можно отказаться.

Однако, в сети интернет ходят слухи о том, что в скором времени оформление станет обязательным как для новых клиентов, так и для всех остальных пользователей карт от Сбербанка.

Сколько в этом правды на данный момент сказать сложно, однако и такое может случиться, поскольку так банк сможет обезопасить сбережения собственных клиентов и не допустить дополнительные затраты.

Страхование карты от Сбербанка. Фото sbankami.ru

Как оформить больничный для ИП? Подробнее здесь.

Пока данный тип услуг является добровольным, клиент может самостоятельно решать стоит ли подстраховать собственные сбережения или в случае чего взять всю ответственность на себя. Нужно ли вводить обязательное страхование? Сказать сложно, но в любом случае решать это будут далеко не обычные граждане.

При оформлении ипотеки все заемщики сталкиваются с необходимостью оформить страховку. У большинства из них такая позиция банка не вызывает особого энтузиазма: дополнительные затраты на оформление страхового полиса могут значительно увеличить финансовую нагрузку на семейный бюджет. При этом платить придется каждый год, до окончательного погашения ссуды. Не удивительно, что многие заемщики пытаются сэкономить на этом. Поэтому интересуются что нужно страховать при ипотеке в Сбербанке в обязательном порядке, а от чего можно отказаться? С целью обезопасить заемные средства банки часто навязывают большое количество страховых продуктов. А клиенты опасаются, что своим отказом навредят при принятии кредитором решения о выдаче ссуды.

Согласно этому же закону, все остальные виды страховых полисов при оформлении ипотечного договора, приобретаются только на добровольной основе и по личной инициативе клиента.

Когда потенциальный заемщик отказывается страховать залоговую квартиру в Сбербанке, банк может на вполне законных основаниях отказать в подписании ипотечного договора. В то же время кредитор преследует собственную коммерческую цель и стремится максимально минимизировать собственные риски: жилищные ссуды относятся к кредитным программам с самыми низкими процентными ставками и заключаются на длительный период. Поэтому банковские специалисты настаивают на дополнительных страховках. Существует 3 основных вида ипотечного страхования:

-

залогового объекта недвижимости, жизни и здоровья титульного заемщика, титула (риск утраты права собственности на жилье).

Но в то же время многие клиенты осознают, что на нынешнем рынке недвижимости очень часты случаи двойных сделок. Особенно это касается вторичного рынка. Титульное страхование, которое заключается только на 3 года может обезопасить от мошенничества и случайных ошибок при оформлении документов на квартиру. 3 года – срок давности, за который можно юридически оспаривать проведенную сделку.

Более охотно заемщики идут на покупку личной страховки. И это связано не только с тем, что за эту опцию банк снижает процентную ставку. Если ипотека берется на 30 лет, то никто из здравомыслящих людей не гарантирует, что за это время у него не возникнет проблем со здоровьем.

Из этого следует, что страхование имеет обоюдную выгоду, как для банковского учреждения, так и для его клиента.

По закону личное страхование не является обязательным для титульного заемщика. Но клиентов больше всего интересует пункт, где за отсутствие подобной страховки банк увеличивает процентную ставку на 1%. Это незначительное снижение поможет сэкономить существенные средства за длительный период.

Страховка титульного заемщика покрывает определенный перечень страховых рисков: смерть, инвалидность, травмы и серьезные заболевания, которые приводят к длительной потере трудоспособности. Если при наступлении перечисленных рисков у кредитозаемщика возникают проблемы с погашением займа, то СК оплатит кредитору образовавшуюся задолженность.

Приобретая личную страховку, клиент сам определяет страховую сумму. Ее размер напрямую зависит от многих факторов: пола, возраста, места работы, состояния здоровья и многое другое. На размер взносов влияет и размер ипотеки.

Поскольку в Сбербанке предусмотрено снижение ставки при условии личного страхования, то она может быть пересмотрена в том случае, если есть просрочки в оплате страховки. Если клиент не продлит ежегодное страхование, то банк обязует его досрочно погасить взятую ссуду. В случае не погашения задолженности, кредитор имеет право наложить санкции на залоговую квартиру.

Избежать страховки на приобретаемый объект недвижимости не удастся, поскольку это законное требование банка, подтвержденное российским законодательством. Клиенту придется застраховать квартиру при ипотечном кредите в Сбербанке сразу по двум рискам – от повреждения имущества и его утраты. Максимальные выплаты по страховке после наступления страхового случая приравниваются к размеру кредитной суммы. Это означает, что в такой ситуации СК выплачивает банку всю сумму, необходимую для погашения ссуды.

Клиентов больше всего интересует, как сэкономить при оформлении страховки. В ипотечном договоре отдельным пунктом отмечено, что заемщик имеет право страховаться в любой компании, аккредитованной в Сбербанке. Этим правом необходимо воспользоваться, и среди всех страховщиков выбрать того, где тарифы меньше всего. Некоторые СК предлагают пакеты с различными услугами. При комплексном страховании можно получить скидку на большее количество рисков, а по отдельности это бы стоило намного дороже.

В некоторых случаях можно добиться страховки ниже 1%, и тогда выгода сниженной ставки будет очевидна. При этом клиент получает дополнительный бонус — страховую защиту от многих рисков на продолжительное время.

При подписании ипотечного договора избежать страховки не удастся. Важно помнить, что обязательным является оформление страхового полиса на залоговое жилье, остальные виды страхования – по желанию заемщика. Но стоит помнить, что ипотечное страхование при видимом увеличении ежемесячных выплат даст возможность обезопасить все возможные неприятные ситуации, которые могут возникнуть на протяжении длительного временного промежутка. Страховка позволяет клиенту более уверенно планировать собственное будущее.

Оформлять страхование недвижимости, находящейся в залоге у банка, обязательно в соответствии с требованиями законодательства РФ.

При заключении ипотечного кредитования приобретаемая недвижимость находится в залоге у Сбербанка в течение всего срока кредитного договора. По договору страхования выгодоприобретателем является залогодержатель. Поэтому при наступлении страхового события невыплаченная часть по кредиту перечисляется в пользу банка.

— скачайте и заполните заявление;

— соберите список документов для заявления о событии, имеющем признаки страхового случая согласно условиям страхования. Дополнительная информация

— направьте документы в адрес страховой компании через любой офис банка или почтой РФ по адресу 115093, г. Москва, ул. Павловская, 7.