Возможно ли погашение ипотеки досрочно? Перед теми, кто воспользовался данным банковским продуктом, очень часто встает это вопрос.

Как известно, ипотека в нашей стране набирает популярность. Связано это с тем, что для многих это единственный шанс сменить съемное жилье на собственное, ведь цены на рынке недвижимости с каждым годом только растут.

О досрочном погашении и хотелось бы поговорить в этой статье.

В каждом отдельном случае условия досрочного погашения разные.

Поэтому, прежде, чем стремиться погасить ипотеку досрочно, нужно внимательно ознакомиться со всеми условиями и хитростями.

Ниже приведен список того, на что следует обратить внимание заемщику:

- есть ли штрафы, пени при досрочном погашении;

- как это повлияет на дальнейшие платежи;

- как осуществляется порядок досрочного или частичного погашения.

Следует отметить, что стремление заплатить всю сумму раньше положенного времени банку невыгодно, поэтому он предпринимает различные тонкости и хитрости, чтобы досрочное погашение стало невыгодно его клиенту.

Крупные банки, такие как Сбербанк и ВТБ 24 стараются этого избежать, чтобы не оттолкнуть клиентов, поэтому там условия будут намного выгоднее.

Главным преимуществом при досрочном погашении является то, что вы сможете существенно уменьшить срок кредитования, что позволит снизить размер переплаты.

Это, разумеется, выгодно.

При этом следует учитывать, что саму процентную ставку изменить не получится.

Есть и еще одно преимущество: при досрочной оплате, можно снизить не только срок кредитования, но и размер ежемесячного платежа. Это удобно, когда вы знаете, что в скором времени ваше финансовое положение может пошатнуться.

Существуют и значительные недостатки при досрочном погашении ипотеки. Всем известно, что закон дает возможность возврата 13% налога. Но если пользоваться досрочным погашением, то вернуть положенную сумму будет нельзя.

Поэтому следует внимательно все рассчитать, что будет выгоднее: досрочная оплата или возврат 13% в виде налога.

Возможно, Вас заинтересует статья об условиях получения ипотеки в банке ВТБ 24.

Статью о налоговом имущественном вычете при покупке квартиры в ипотеку читайте здесь.

Сразу надо отметить, что досрочное погашение ипотеки несколько отличается от досрочного погашения любого другого кредитного продукта.

Если для оплаты кредита достаточно просто внести больше средств, то с ипотекой все иначе, и имеет ряд нюансов.

Для того, чтобы оплатить ипотеку досрочно, необходимо:

- Оповестить банк о желании досрочного или частичного погашения. Делается это путем написания заявления в отделении банка.

- Внести денежные средства через кассу банка или другой удобный способ.

- Ознакомиться с новым графиком платежей и подписать его.

Банкиры очень умные люди, поэтому всеми различными способами они стараются сделать так, чтобы клиент не смог воспользоваться досрочным погашением.

При этом будут говорить о том, что досрочное погашение доступно.

Они правы: оно доступно, но в очень ограниченных масштабах.

Ниже расскажем о небольших хитростях банка:

- Сумма минимального платежа при досрочном погашении очень велика. Наверняка, каждый заемщик сталкивался с тем, что получал где-то лишнюю тысячу-другую, которую хотел бы потратить с умом: частично погасить ипотеку. Но при посещении банка, получал отказ. Почему так происходит? Все потому, что банки в своих ипотечных договорах часто прописывают, что частично оплатить ипотеку можно только от 15-20 тысяч рублей. Эта сумма может быть любой, но в основном они используют именно эту цифру.

- Ограничение по срокам. Еще один хитрый ход – это ограничение по срокам. Например, вы три года платили исправно свою ипотеку, и тут на день рождение вам подарили существенную сумму денег, которую вы хотите потратить на оплату ипотеки. Скорее всего, сделать это также не получится, так как банк зачастую ограничивает период оплаты досрочного погашения. Для того, чтобы внести платеж больше указанной суммы, потребуется исправно платить ежемесячный платеж, назначенный банком, 7-10 лет.

Разумеется, банки не останавливаются и придумают все новые и новые пункты договора, чтобы не дать возможности оплатить ипотеку досрочно. Но так делают не все.

Возможно, Вам будет также интересна статья о нюансах ипотеки под материнский капитал.

Статью об особенностях ипотеки под залог имеющейся недвижимости читайте здесь.

Очень часто, чтобы завоевать рынок, молодые кредитные организации предлагают вполне выгодные условия, нежели гиганты рынка. Поэтому прежде, чем оформить ипотеку, ознакомьтесь со всеми предложениями банков, выберите наиболее подходящий и выгодный, а лишь потом подавайте документы.

Смотрите видео, в котором специалист подробно объясняет, как лучше выполнить погашение ипотеки досрочно:

Закон позволяет гражданам досрочно закрывать обязательства по кредитам. Важно осуществлять процедуру правильно. Однако не все финансовые организации одинаково положительно относятся к выполнению действия. Имеет место быть практика ограничения количества денежных средств, которые максимально может внести плательщик за один месяц. Обычно к таким методам прибегают небольшие учреждения. Дополнительно с гражданина может быть удержана комиссия.

Компании стремятся всячески усложнить выполнение процедуры для должника. Поэтому эксперты советуют заранее изучить особенности досрочного погашения ипотеки. Обычно ситуация совершенно другая, если речь идет о финансовых организациях с государственным участием. Такие компании обычно без затруднений позволяют гражданину произвести закрытие обязательств раньше установленного срока. Аналогичное правило действует в отношении любого кредита.

Досрочное закрытие ипотечного кредита

Финансовая организация считается одной из крупнейших в РФ. Её рассматривают в качестве классического учреждения, занимающегося выдачей жилищных кредитов.

Пояснение кредитного эксперта: Обычно особенности обслуживания ипотеки регламентируют внутренние документы компании. В них отражены довольно жесткие требования. Это связано с тем, что финансовая организация стремится получить максимальный доход.

Сбербанк довольно лояльно относится к досрочному погашению. Если клиент соблюдает установленный порядок, он может вносить любые суммы вплоть до незамедлительного закрытия обязательств перед учреждением.

Выполнять досрочное закрытие обязательств по ипотеке рекомендуется в первой четверти срока погашения. В этот период происходит списание наибольшей части процентов по кредиту. Однако сэкономить можно на любом этапе. Ипотека считается крупным кредитом. Она предоставляется на длительный срок.

Клиент имеет право произвести платёж на любом этапе закрытия обязательств. Кредитора потребуется предупредить. Действие допустимо осуществить в электронной или классической письменной форме. Дополнительно должны выполняться следующие условия:

- Обратиться с заявлением имеет право только сам заемщик лично.

- Нужно подавать документацию в отделение, в котором осуществлялось предоставление кредита. Альтернативой выступает обращение в режиме онлайн. В последнем случае потребуется наличие учетной записи в интернет-сервисе компании.

- Установлен минимальный размер платежа. Он составляет 15000 руб. Верхний порог не определён. Заемщик имеет право закрыть все обязательства сразу или выполнить частичное погашение.

- Когда производится перерасчет процентов, клиент обязан изучить новую бумагу и подписать обновленный график платежей.

Существует ряд нюансов. Если речь идет о закрытии обязательств по военной ипотеке, потребность в предоставлении заявления отсутствует. Достаточно внести требуемую сумму на счет Росвоенипотеки в назначенную дату средства будут списаны в полном объёме. Если речь идёт о частичном досрочном погашении, производится только сокращение срока кредита. Величина суммы не меняется.

Порядок выполнения действия должен строго соблюдаться. Установленные нормы актуальны для всех заемщиков. Гражданин обязан действовать по следующей схеме:

- Начислить количество личных средств, которые будут использоваться для досрочного закрытия обязательств, на тот счёт, куда вносятся стандартные платежи по ипотеке.

- Лично посетить офис финансовой организации. Важно отправиться в то отделение компании, где был оформлен жилищный кредит. Нужно посетить учреждение в день следующего платежа, соответствующий график предоставляется клиенту вместе с кредитным договором. В офисе организации потребуется сообщить специалисту информацию о том, что была перечислена дополнительная сумма денежных средств для досрочного закрытия обязательств.

- Дождаться, пока график будет пересмотрен. Информация будет составлена на основании полученных сведений.

Порядок действий распространяется на всех ипотечных заемщиков. При этом не важно, какой вид платежей указан в договоре. Вышеуказанной схемой могут руководствоваться лица, производящие расчет по аннуитетной или дифференцированной схеме. Перечислять деньги можно любым удобным способом. Главное внести сумму до момента списания очередного платежа.

Пояснение кредитного эксперта: Ряд финансовых организаций просит уведомлять о планируемом досрочном закрытии обязательств за 30 дней до внесения денежных средств. Лицо обязано составить соответствующее заявление. Только в этом случае будет произведен перерасчет. Поэтому рекомендуется заранее уточнять особенности произведения процедуры. Дополнительно стоит взять справку, демонстрирующую размер оставшейся задолженности. Вышеуказанное правило особенно актуально, если производится полное закрытие обязательств.

Сама по себе процедура довольно простая. Ограничения на выполнение досрочного погашения ипотеки в Сбербанке отсутствуют. Однако заемщик всё-равно может столкнуться с затруднениями. Дело в том, что в финансовой организации закрытие обязательств выполняется посредством уменьшения срока закрытия обязательств или уменьшением величины ежемесячных платежей.

В первом случае уменьшается количество раз, когда лицо должно будет внести денежные средства. В результате период погашения задолженности также становится меньше. Во втором случае срок действия договора остаётся прежним. Снижается лишь размер денежных средств, которые потребуется внести.

Лица, сотрудничавшие со Сбербанком, сталкивались с ситуациями, когда произвести досрочные платежи возможно только в рамках одного из вышеуказанных способов. Обычно банк соглашается уменьшить величину ежемесячных платежей. При этом срок действия договора оставался прежним. Разница в том, что метод позволяет компании сохранить доход. Чем быстрее лицо рассчитается с учреждением, тем меньшую прибыль получит организация.

Перед внесением денежных средств, эксперты советуют ознакомиться с особенностями ипотечного договора. В некоторых ситуациях там заранее отражен механизм уплаты долга. Это может стать дополнительным аргументом для заемщика. Если соответствующие условия отсутствуют, можно согласиться на метод, который укажет сотрудник финансовой организации. Юридических способов оказать влияние на решение кредитора нет.

Возможные затруднения при досрочном погашении

Если речь идёт о частичном досрочном погашении, банк обычно ограничений на выполнение процедуры не накладывает. Заемщику достаточно внести желаемое количество денежных средств и обратиться к представителю финансовой организации, сообщив о выполненном действии. Если подобную манипуляцию не предпринять, пересчет выполнен не будет. В результате клиенту придется закрывать обязательства перед компанией по стандартному графику.

Во время выполнения процедуры можно столкнуться с рядом сложностей. Так, компания может согласиться выполнить пересчет только по одной из существующих схем. Эксперты советуют заранее ознакомиться с положениями кредитного договора. Они станут юридическим подспорьем в доказывании своей правоты. Однако если возможность выбора в бумаге не отражена, скорее всего, клиенту придётся согласиться с выполнением действия по той схеме, которую предлагает кредитор.

Но есть счастливчики, которым удаётся выбраться из неволи, погасив долг перед банком раньше срока.

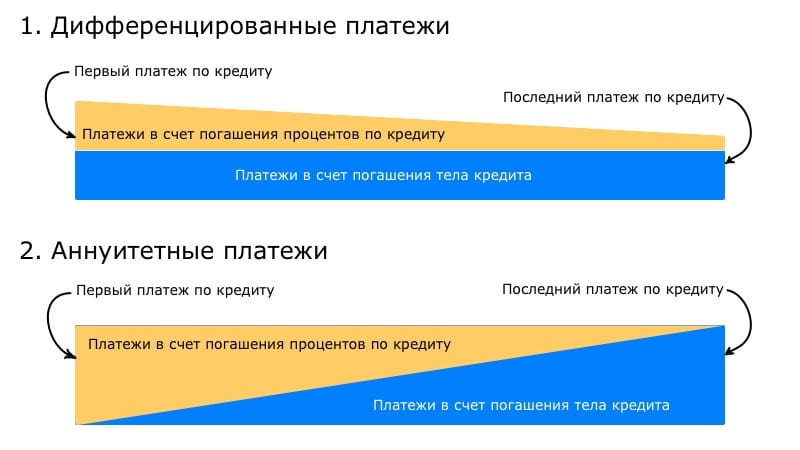

До недавнего времени банки предлагали заёмщику два варианта:

- Дифференцированный платёж;

- Аннуитетный платёж.

Чем он плох? Тем, что существенную часть каждого платежа в первые годы составляют проценты по кредиту, а доля оплаты по самому долгу мала. Зато при такой системе размер месячного взноса меньше, что делает ипотеку доступной для менее состоятельных россиян.

Рекомендуем к просмотру:

Наглядно разница между аннуитетным и дифференцированным платежами показана в таблице 1 (срок и процентная ставка условные, приведён график на первые полгода кредитования):

Таблица 1: Пример графиков с аннуитетными платежами

Условия: График аннуитетных платежей (кредит 5 млн. рублей на 5 лет, годовая ставка 10%)

Таблица 2: Пример графиков с дифференцированными платежами

Условия: График дифференцированных платежей (кредит 5 млн. рублей на 5 лет, годовая ставка 10%)

В первом случае за полгода клиент уменьшил тело кредита на 395 572,66 рублей, а во втором сразу на 500 000,00. Чем больше сумма долга, тем дороже обходится пользование чужими деньгами.

Что делать? Если финансы позволяют, устроить дифференцированные платежи самостоятельно! Для этого регулярно добавлять к месячному платежу любые свободные деньги. Даже лишние две тысячи, прибавленные к стандартному взносу, снижают общую переплату на десятки тысяч!

С учётом остатка долга и размера накопленных сумм, которые можно пустить на платёж по ипотеке, вариантов досрочного погашения два:

- Выплатить часть долга;

- Закрыть кредит полностью.

Нужно ли уведомлять банк заранее? Порядок действий заёмщика, в каждом случае:

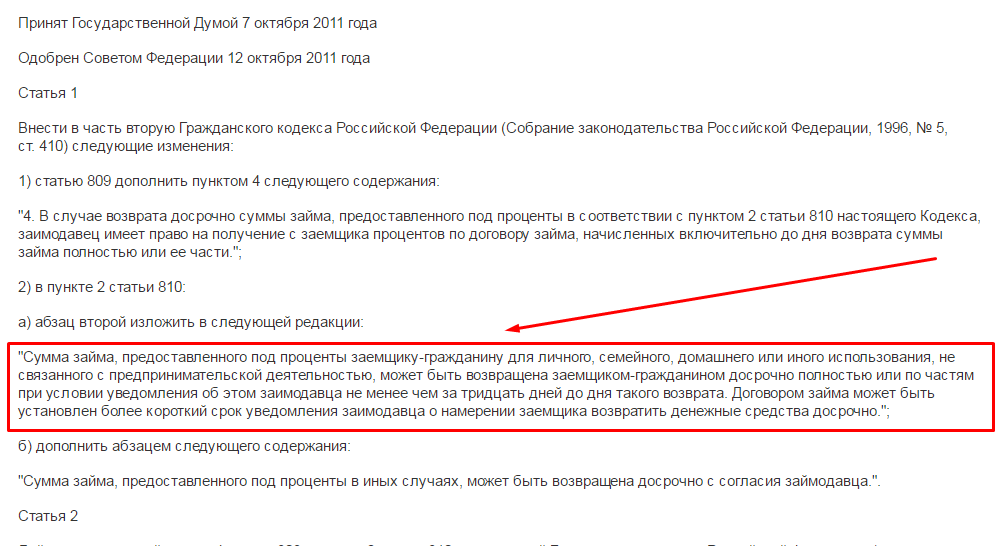

- Право на досрочное погашение закреплено в Федеральном Законе №284 от 01.11.2011 г.

- Мораторий банка на эту процедуру в течение первых дней, месяцев, лет данным нормативным актом запрещён.

- Штрафы за раннее погашение незаконны.

- Кредитор может прописать в договоре условия, обязывающие заёмщика предупредить о досрочной выплате за 30 дней (статья 810 Гражданского Кодекса, п. 2). Практика показывает, что не все банки этим правом пользуются. Некоторые призывают гасить кредиты через интернет-банкинг без визита в офис. Встроенный калькулятор тут же сделает перерасчёт. Однако новый график, подтверждающий пересчёт процентов, получить в бумажном виде стоит. Оформляется перерасчёт при досрочном погашении Дополнительным соглашением к кредитному договору.

- Любые операции по счёту без письменного распоряжения владельца незаконны. Так в ВТБ24 строго соблюдают правила: если сам заёмщик не может явиться в банк, его представителю потребуется нотариальная доверенность на частичное погашение или закрытие кредита.

Полезное видео:

Таким образом, чтобы оформить досрочное погашение, клиент должен предоставить:

- Паспорт (оригинал);

- Кредитный договор;

- Нотариальную доверенность и паспорт (для представителя заёмщика).

Фото документов:

Учитывая особенность аннуитетных платежей, полное досрочное погашение разумно делать именно в первые годы кредитования.

Для убедительности приводим расчёт переплаты по кредиту:

- С досрочным погашением через 12 месяцев от начала;

- За год до конца срока.

Как и в Таблице 1 кредит в 5 млн. рублей взят на 5 лет под 10% годовых:

Таблица 3: Сравнение переплаты при полном погашении после 1 года кредитования и за 12 месяцев до конца договора

| Условия: | Размер единовременного платежа | Сумма кредита | Уплачено за весь срок |

|---|---|---|---|

| Досрочный платеж через 12 мес. | 4188659.4 | 5000000 | 5463482.08 |

| Досрочный платеж через 48 мес. | 1208373.45 | 5000000 | 6307664.18 |

Чем ближе дата погашения к концу срока, тем больше переплата за пользование деньгами.

Процедура закрытия требует времени, поэтому лучше посетить кредитный отдел спустя несколько дней после внесения долга.

Если у заёмщика появились свободные деньги, возникает вопрос, стоит ли отправить их на досрочное погашение ипотеки.

Нужно прикинуть, есть ли возможность вложить деньги с большей выгодой (драгметаллы, инвестиционные фонды и т.д.)

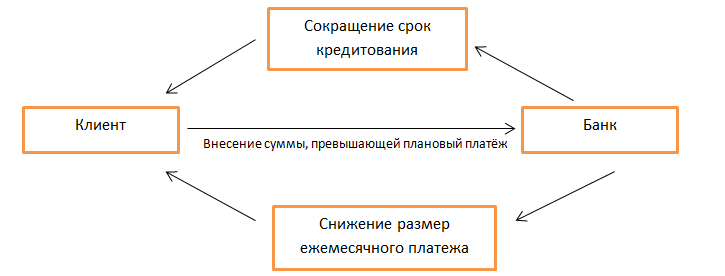

При досрочном внесении суммы, превышающей плановый платёж, клиент может рассчитывать на один из сценариев.

Частичная досрочная выплата позволяет:

- Либо сократить срок кредитования;

- Либо снизить размер ежемесячного платежа.

Но не всегда есть право выбора:

- Плохая новость: банки прописывают в договоре один из вариантов. Если планируете погашать досрочно, ищите банк, чьи условия вас устраивают.

- Хорошая новость: крупнейший игрок рынка кредитного жилья Сбербанк в 2017 году предлагает оба варианта на выбор.

Нехитрый расчёт показывает, что вариант со сроком выгоднее: чем дольше пользуешься деньгами, тем больше платишь за это. Но если стоит задача уменьшить нагрузку на семейные финансы прямо сейчас, нужно выбирать второй сценарий.

Будет полезно просмотреть видео:

В случае досрочного погашения Сбербанк может отнести дополнительную сумму в счёт:

- Погашения процентов;

- Погашение основного долга.

Не стоит пренебрегать любыми способами для накопления даже скромных сумм:

| Способ | Описание |

|---|---|

| Материнский капитал | Материнский капитал — это 453 тысячи рублей. Сбербанк и ВТБ24 принимают материнский капитал и для уплаты очередных взносов, и для оформления ипотеки. Как погасить кредит маткапиталом? Для оплаты существующего кредита не нужно ждать трёхлетия ребёнка, на рождение которого выписан Сертификат. Можно сразу начинать процедуру погашения. Она не быстрая: разрешение на перевод средств даёт Пенсионный фонд, у которого есть 30 дней на рассмотрение документов. Сумма идёт на снижение основного долга, после чего происходит перерасчёт ежемесячного платежа. |

| Налоговый вычет | Налоговый вычет — это 13% от суммы, отданной по договору купли-продажи или долевого участия, но не более 260 тысяч рублей, плюс 13% от заплаченных процентов по кредиту. Если человек уже получал вычет до 2014 года, то может вернуть налоги только с процентов по кредиту. |

| Рефинансирование | Рефинансирование — это перепродажа закладной на квартиру вашим банком другому кредитору. Можно заняться, если есть банк с более привлекательными условиями по ипотеке. Важно отметить, что сбор документов для одобрения кредита во втором банке повторяется с нуля. Но снижение ставки даже на 1% стоит того, чтобы затеять эту процедуру: при сроке в 10-15 лет, экономия измеряется пятизначными цифрами. Нужно указать в новом договоре целевое назначение кредитных средств – рефинансирование договора ипотеки, чтобы не упустить возможность обратиться за вычетом по нему. |

Мы уже писали в одной из своих статей о том что такое закладная на квартиру по ипотеке.

А если есть возможность досрочного закрытия кредита, то не стоит откладывать даже на месяц.