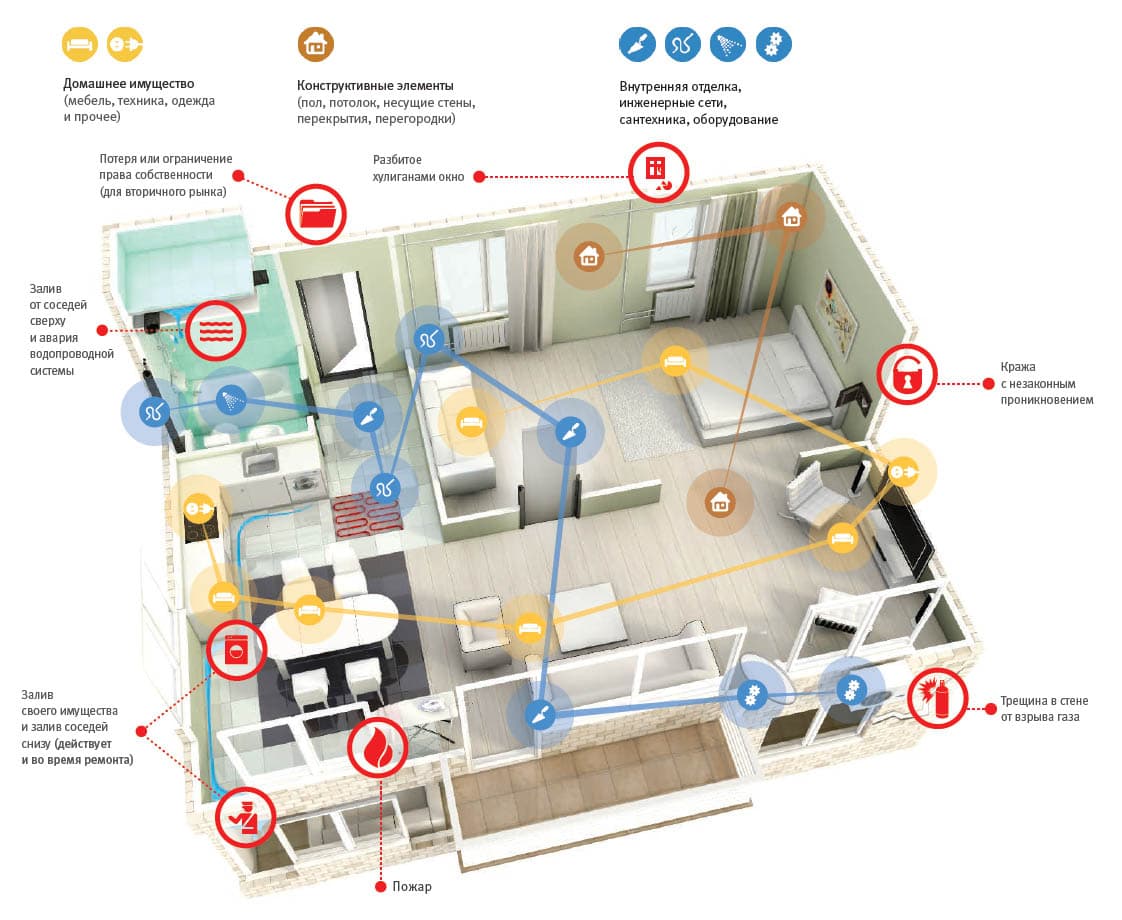

Если вы приобретаете комплексный договор ипотечного страхования, то тогда он будет состоять из трёх ключевых частей. Первая из них при страховании квартиры при ипотеке в ВТБ 24 – это страхование самой квартиры. Оно подразумевает потенциальное возникновение следующих рисков:

- воздействие молнии;

- повреждение водой;

- повреждение в результате возгорания;

- взрыв бытового газа или паровых котлов;

- воздействие стихийных бедствий;

- повреждение в результате падения летательных объектов/их обломков;

- выход подпочвенных вод, оседание и просадка грунтов;

- повреждение в результате наезда транспортных средств;

- повреждение в результате противоправных действий неких третьих лиц.

Наконец, третья часть – это страхование здоровья и жизни заемщика от болезней и разнотипных несчастных случаев. Например, это может быть постоянная или временная инвалидность, ведущая к утрате работоспособности, это также может быть смерть как от болезни, так и от несчастного случая.

Когда осуществляется страхование ипотеки в ВТБ 24, стоимость обычно равняется в среднем 1% от суммы договора ежегодно. Но эта сумма может заметно варьироваться. При личном страховании заемщика и страховании квартиры по ипотеке стоимость в ВТБ зависит от многих факторов, которые включают в себя, помимо прочего:

- состояние здоровья и возраст человека, который оформляет ипотеку;

- срок оформления договора;

- актуальное состояние недвижимости, которая оформляется в залог;

- количество предыдущих сделок, что осуществлялись с недвижимостью.

Чтобы заключить договор, необходимо сделать следующее:

Для начала разберем, что именно нужно и каковы условия страхования ипотеки ВТБ . Обычно в тексте кредитного договора сказано об обязанности иметь полис на залоговое имущество (квартиру или дом), титул, а также жизнь заемщика. Если берется кредит на новостройку, то первоначально оформляется только полис на здоровье заемщика и созаемщиков. После сдачи дома необходимо будет застраховать жилье.

А что же говорит Закон о страховании ипотечных рисков?

С точки зрения права, строго обязательным является только заключения договора страхования недвижимости. Это условие не просто кредитного договора, а в том числе закона «Об ипотеке» и Гражданского Кодекса РФ.

Объект залога должен быть застрахован в пользу банка от рисков гибели, утраты или повреждения.

Соответственно, по ипотеке — страхуется само жилье, по автокредиту — приобретается полис КАСКО на машину и т.п. Такой договор действует на случай пожара, стихийных бедствий, взрыва газа, противоправных действий третьих лиц, падения предметов.

Таким образом, любой залог обязан быть застрахован. Это затраты, с которыми придется смириться.

А что же говорит Закон об обязанности оформить страховку жизни и здоровья при получении ипотеки?

Самое важное — любое личное страхование — исключительно добровольное. Наши законы не разрешают принуждать кого-либо страховать себя. Тем не менее до 2013 года недобросовестные банки обманным путем включали страховку жизни в кредиты. Думаем, многие наслышаны о подобных историях.

Возможно, вы даже помните, что популярно было запугивание заемщиков: «не согласитесь оформить полис — не одобрят выдачу кредита». При этом тарифы по таким договорам были сильно завышены, а выплаты практически не производились. Естественно, все это до сих пор вызывает большой негатив в отношении вообще любого банковского страхования.

С тех пор многое изменилось. Сейчас банки такого явного беспредела себе не позволяют. Но поскольку наличие полиса на случай смерти/утраты трудоспособности является действительно надежным инструментом снижения рисков и обеспечения возврата по кредиту, то банки научились мягко, и не нарушая Закон, подталкивать клиентов в сторону добровольного согласия на страхование жизни. Как это происходит, мы рассказываем ниже.

Также хотим заметить, что правильным образом оформленная ипотечная страховка действительно вещь полезная. Вот примеры реальных случаев и произведенных выплат . Полис все-таки не бесполезная трата денег, а способ защиты семьи в тяжелой ситуации.

А теперь посмотрим, что сделает ВТБ, если заемщик не оформит страховой полис для ипотеки.

Если по какой-то причине, вы не страхуете залоговую недвижимость по ипотеке (или просрочили ежегодный взнос по договору страхования), то сначала рекомендуем изучить последствиями такого решения.

В кредитном договоре ВТБ прописаны санкции за отсутствие полиса на жилье.

В ВТБ очень строгая система отслеживания наличия полисов. Два раза в год: на 1 апреля и 1 октября банк проверяет наличие или отсутствие сведений о страховании в своей информационной базе. Причем заемщик обязан (согласно индивидуальных условий кредитования) за 14 дней до этих дат уже предоставить документы, подтверждающие факт заключения и оплаты договора страхования.

Если на отчетную дату сведений нет, то ВТБ повышает ставку на 1% на срок до следующего отчетного периода, т.е. на полгода. Банк никаким образом не предупреждает о том, что ставка вырастет. Вы узнаете об этом только узнав, что у вас образовалась просроченная задолженность. И даже бесполезно срочно бежать платить за страховку, поскольку в следующий раз банк будет ее смотреть только к 1 апреля/октября.

Ставка увеличивается без предупреждения, просто увеличивается ежемесячный платеж по кредиту. В итоге у заемщика зачастую возникает просрочка, а вся эта ситуация становится совершенно неожиданной. Ведь большинство, увидев рекламу на столбах в стиле «отсудим все банковские страховки», уверены, что и ипотеки это также касается.

Скорее всего, возникнет мысль, что все повышения ставки за просрочку полиса незаконны. Но вынуждены, вас огорчить — суд полностью на стороне банка в подобных спорах. Здесь мы подготовили обзор решений суда по подобным искам. В комментариях к статье, можно найти вопросы заемщиков, столкнувшихся с такой проблемой.

Несмотря на всю добровольность страхования жизни, банки научились так составлять условия выдачи ипотеки, что клиент без колебаний соглашается себя застраховать.

Дело в том, что практически все банки ввели привязку размера годовой ставки к наличию или отсутствию полиса. Страхуешься — и получаешь снижение на 1-4%.

ВТБ, конечно, не исключение. Важно понимать, что рекламную низкую ставку по ипотеке можно получить только при оформлении личного страхования.

ВТБ предлагает выбор: или страхуете жизнь и получаете скидку 1% к годовому проценту по ипотеке, или применяется базовая ставка без этой скидки, а, следовательно, увеличится размер ежемесячного платежа. Важно понимать, что предоставление такого выбора никак не ущемляет и не нарушает права заемщика. Клиенту никто ничего не навязывает, поскольку он добровольно принимаете решение о необходимости страхования. Оспорить этот пункт в суде, вернуть деньги за полис или возникшую переплату процентов также не получится. Подобные скидки при наличии страховки вполне законны.

Если вы вовремя не продлите страховку жизни, то по аналогии со страховкой жилья согласно условиям кредитного договора ВТБ без предварительного уведомления повысит ставку и увеличит сумму ежемесячного платежа с 1 апреля/1 октября. Это можно будет заметить в интернет-банке Сбербанк.Онлайн, будет составлен новый график погашения кредита.

Соответственно, у многих заемщиков позникает вопрос, какой вариант выбрать — со страхованием жизни или без. Посчитаем, что выгоднее, на конкретном примере.

Например, сумма ипотеки — 3 млн. руб. (для целей страхования сумма будет увеличена на 10%).

- В первом случае — заемщик женщина, 30 лет, работает в офисе, здорова.

- Во втором случае — заемщик мужчина, 55 лет, работает в офисе, здоров.

- Для женщины полис будет стоить: 5692 руб. в год. или 0,1725%. Если же она не застрахует свое здоровье, то переплата процентов в год составит: 1%*3 млн. руб. = 30000 руб. Как видно, разница в суммах внушительна. Очевидно, что надо приобрести страховку.

- Для мужчины полис будет стоить: 52443 руб. в год или1,5892%, то есть намного больше переплаты на процентах при отсутствии ,страховки. Риски у мужчины такого возраста несоизмеримо выше, а в случае смерти/инвалидности обязанность по ипотечным платежам останется. Поэтому как раз таким клиентам в первую очередь страховка и необходимо. Но если рассматривать вопрос исключительно с точки зрения экономии, то, конечно, страховаться ему смысла нет.

Поэтому для себя вы можете рассчитать цену страхования и сравнить полученный тариф с дисконтом 1% к годовой ставке по кредиту. Как правило, для лиц до 50 лет выгоднее будет оформить полис.

Рекомендуем посмотреть рейтинг компаний по ипотечному страхованию для ВТБ: где дешевле . В этом исследовании мы сравниваем тарифы аккредитованных страховщиков.

Очень многие заемщики сталкиваются с тем, что недостаточно просто застраховаться. Надо еще обязательно предоставить полис и квитанцию об оплате в банк (лучше отправлять сканы документов на специальную электронную почту). Поскольку большинство автоматически страхуются при выдаче кредита в ВТБ-страховании, то ошибочно считают, что компания и банк самостоятельно обмениваются информацией о заключенных договорах. Это совершенно не так.

К тому же всегда отдавайте документы под роспись, иначе потом не сможете доказать, что приносили их в банк. Условиями кредитного договора предусмотрено, что если вы не показали подтверждающие документы о страховании за 14 дней до 1 апреля и 1 октября, то однозначно ставка повысится, хотя фактически вы застраховались.

ВТБ банк – лидер в финансовой отрасли. Оформив полис, ваша ипотека будет надежно защищена. То есть, компания поможет вам исполнить долговые обязательства перед кредитором.

Договор в ВТБ 24 о страховании ипотеки включает:

- страховку покупаемой недвижимости в случае её утраты или повреждений самого строения. При этом риски могут быть самыми разнообразными: от пожаров и взрывов до незаконных действий других людей;

- страховку в результате потери квартиры из-за ограничения права собственности;

- страховку жизни и здоровья клиента (в случае смерти, инвалидности, утраты работоспособности).

Согласно последним изменениям в законе, страховка жизни и здоровья добровольна. А вот страхование при ипотеке в ВТБ 24 обязательно, как и при наличии любого другого залога. Однако при оформлении комплексного соглашения, в него включаются все виды рисков. Если же клиент хочет осуществить выборочное страхование, лучше оформить несколько договоров.

Однако комплексный продукт позволит сэкономить, ведь в нем сочетаются разные виды страхования, которые можно оформить на выгодных условиях.

Соглашаясь на оформление комплексного продукта, нужно купить полисы ОСАГО и КАСКО. Обезопасить жизнь при этом в обязательном порядке не нужно. Да и КАСКО можно заменить на соглашение о сохранности имущества, что значительно выгоднее в финансовом плане.

У заемщиков часто возникают вопросы о том, как можно избежать оформления страховки. Сотрудники банка убеждают, что в противном случае получить кредит попросту нельзя. Однако такие утверждения противозаконны. Даже если кредит оформлен в ВТБ 24, но в страховую компанию еще не было уплачено ни копейки, договор легко аннулировать. Ведь такое соглашение со стороны закона еще не вступило в силу.

Однако даже если договор был оформлен, а деньги внесены, отказаться от страховки реально. Существует определенный срок, в течение которого клиент может расторгнуть соглашение или вернуть товар в магазин и тому подобное. Этот период различен в каждой организации. В ВТБ он составляет 14 дней.

Оформление страхования в ВТБ имеет ряд преимуществ, таких как:

- наличие множества партнеров;

- возможность выбора компании;

- простой алгоритм действий при наступлении страхового случая;

- выгодная стоимость и тарифы;

- наличие комплексных программ;

- возможность застраховать только некоторые риски;

- равные возможности как для покупки недвижимости в новостройке, так и при покупке поддержанного жилья;

- бонусы для тех, кто оформил ипотеку;

- краткосрочность договора, что позволяет сменить компанию-страховщика;

- высокий уровень доверия клиентов к партнерам;

- быстрая и простая процедура оформления документов.

Есть некоторые и слабые стороны при выборе ВТБ:

- ориентированность компании на комплексные программы;

- высокая стоимость оформления комплексного продукта;

- существование, хоть и минимальных, требований к предмету залога;

- выбирая личного страховщика, стоит учитывать, что оформление отношений между банком и компанией происходит на протяжении месяца.

Страховка по ипотеке ВТБ 24 оформляется в виде комплексного договора. При этом срок напрямую зависит от периода, на который был оформлен кредит, и составляет от года до 30 лет.

Заключить соглашение очень просто. Достаточно заполнить заявление и предоставить учреждению информацию о предыдущих финансовых операциях с недвижимостью. Эта информация в любом случае будет проверена финансовой организацией на правдивость сведений, представленных в ней.

Для заключения договора необходимо предоставить учреждению несколько заявлений:

- на страхование имущества;

- комплексная сохранность имущества;

- на сохранность жизни.

Среди пользователей и заемщиков сегодня очень популярно страхование жизни при ипотеке. Он состоит из 3 услуг:

- титульное страхование – сохранность права на имущество;

- защита недвижимости;

- страхование жизни при ипотеке в ВТБ. В этом случае договор предусматривает погашение кредита вместо заемщика в случае его смерти, инвалидности или тяжелой болезни.

Страхование при получении ипотеки является обязательным из-за того, что существуют значительные риски, обусловленные обеспечением сохранности залога и жизни/здоровья заемщика.

Комплексный продукт, описанный выше, является обязательным при получении ипотеки в ВТБ. Таким образом, банк может обезопасить собственные риски. Ведь если квартира сгорит в пожаре, а клиент откажется погашать взятый кредит, финансовое учреждение заберет недвижимость, но продать её не сможет. Соответственно, не покроет всех убытков. При оформлении страхового соглашения, долг перед банком оплатит страховая компания. В результате клиент утратит все долговые обязательства, а банк покроет собственные расходы.

Защитить залог нужно обязательно, согласно закону. То есть базовый полис приобрести необходимо. В него можно внести и дополнительные риски: увольнение с работы, потерю работоспособности, смерть клиента, ограбление.

Выплаты по договору могут осуществляться единоразово или частями. Все зависит от условий кредита и стоимости страховки.

Итак, ВТБ – один из лучших вариантов при оформлении ипотеки. Организация предлагает выгодные условия по страхованию, поэтому с каждым годом клиентов становится все больше.