Спрос на ипотеку всегда достаточно высокий. Поэтому и этот год не является исключением. Главная особенность указанного вида кредитования — длительный период погашения и относительно невысокая ставка процента. Для банка это определенный риск и чтобы его уменьшить кредиторы в ипотечном соглашении выставляют дополнительное требование в виде обязательного страхования кредитополучателя, а иногда — и его поручителей.

Большинство кредитных учреждений предлагает комплексные страховки. Помимо самого объекта сделки (жилья), страхуется жизнь и здоровье кредитополучателя. Некоторые банки требуют оформления полиса не только на заемщика, но и на поручителей. ВТБ страхование жизни осуществляет это на случай непредвиденных обстоятельств с заемщиком:

- Уход из жизни в результате заболевания либо несчастного случая;

- Утрата трудоспособности (получение I или II группы инвалидности).

Обычно период ипотечного кредитования очень долгий, как правило, 15-25 лет. За это время с любым человеком может случиться все что угодно. Поэтому многие клиенты банка безоговорочно соглашаются на страхование жизни для ипотеки. Несмотря на то, что это увеличивает количество выплат по кредиту, и вообще, по законодательству не является обязательным.

- Отказывают в выдаче кредита.

- Выдают кредит, но под более жесткие условия. Чаще всего, это повышенная процентная ставка или меньший период погашения.

На первоначальном этапе оформления кредита несведущему в данной области обывателю очень сложно противостоять прессингу профессионально обученных банковских сотрудников. Но в дальнейшем, при продлении страхового соглашения клиент имеет все законные основания отказаться от этого. И тут уже даже самые опытные сотрудники кредитного отдела ничего не могут сделать. Поскольку они знают, что эта обязанность не содержится ни в каких нормативных актах.

Конечно, не всегда. Компании-контрагенты должны перечислять банку процент за каждого клиента. Естественно, что это они делают не за собственный счет, а за счет увеличения страховых тарифов для страхователя. Поэтому, при желании клиент вправе подыскать другого страховщика, как минимум для того, чтобы сравнить предлагаемые условия.

Чтобы ответить на вопрос, сколько стоит страхование при ипотечном кредитовании, надо знать размер страховой суммы. Стоимость полиса зависит от таких критериев:

- Период действия страховки;

- Состояние здоровья и возраста страхователя;

- Количество сделок с недвижимыми объектами, осуществляемыми в прошлом;

- Техническое состояния ипотечного объекта.

Приведем следующий пример:

- Ипотека оформляется на жилье стоимостью 1 миллион рублей.

- Собственных средств кредитополучатель не имеет.

- Срок действия кредитного договора — 60 месяцев (5 лет).

- Процентная ставка — 12% годовых.

При заданных условиях усредненный размер ежемесячного взноса по страховке составляет 280 рублей. За 5 лет общая сумма переплаты — 16 тысяч 800 рублей, то есть 1,5% от размера самого кредита. Этот пример усредненный. По результатам аналитических исследований установлено, что оформление полиса на жизнь и здоровье ипотечного кредитополучателя варьируется от 1,4 до 1,6% от общей суммы займа. Предложений ниже 0,5% не обнаружено, выше 2,2% тоже.

Исчисленный страховой взнос подлежит перечислению страхователем в сроки, оговоренные в соответствующим соглашением. Существует несколько вариантов:

- Ежемесячная уплата вместе со взносом по основному кредиту;

- Ежеквартальное перечисление денег;

- Уплата по страховке 1 раз в году.

По желанию клиента производить страховые вознаграждения он вправе одним из следующих способов:

- Наличными через кассу;

- Путем пополнения расчетного счета;

- Через своего поручителя.

Процедура оформления страхового полиса для потребителей ипотечного кредитования максимально проста. Банку, с которым заключен договор на покупку жилья, нужно представить следующие документы:

Пример заявления на комплексное ипотечное страхование:

- Сумма кредита — до 500 тысяч долларов;

- Для клиентов от 46 до 55 лет этот критерий меньше и составляет 400 тысяч долларов;

- Для заемщиков старше 55 лет — до 300 тысяч долларов.

Полезные советы:

- Перед тем как подписать любой документ внимательно прочитайте его. Только при этом условии личное страхование станет гарантией вашей финансовой безопасности в будущем.

- Если банк настаивает на подписании страхового соглашения в отношении не только жилья, но и вашей жизни, вы можете подыскать другого кредитора либо отправиться в суд для отстаивания своих прав. Хотя, как показывает судебная практика, большинство подобных разбирательств заканчивается в пользу банковской организации.

- Каждый кредитополучатель вправе подыскать страховую компанию самостоятельно.

- В среднем страховое вознаграждение составляет 1,4-1,6% от суммы ипотеки.

- Проходить медицинское обследование выгодно молодым и полным сил страхователям. Это в большинстве случаев помогает уменьшить страховое вознаграждение.

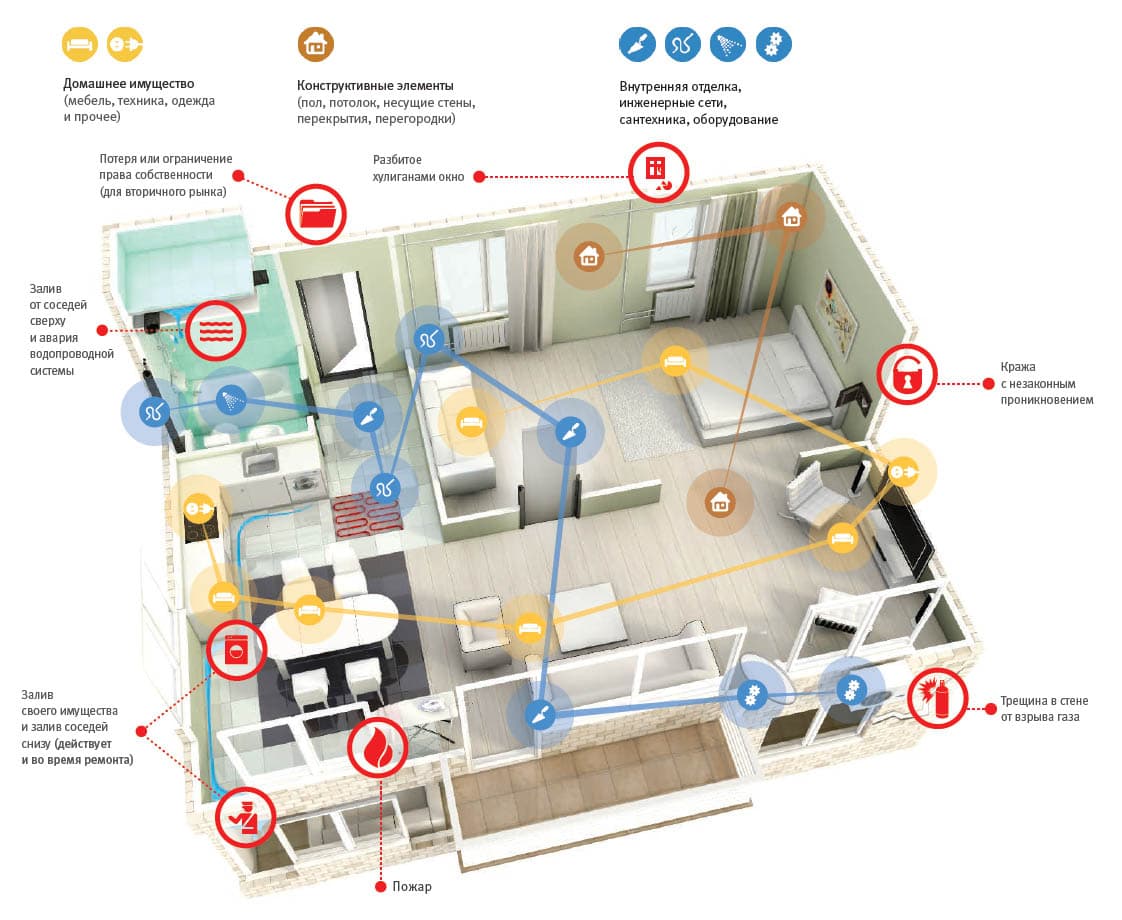

Если вы приобретаете комплексный договор ипотечного страхования, то тогда он будет состоять из трёх ключевых частей. Первая из них при страховании квартиры при ипотеке в ВТБ 24 – это страхование самой квартиры. Оно подразумевает потенциальное возникновение следующих рисков:

- воздействие молнии;

- повреждение водой;

- повреждение в результате возгорания;

- взрыв бытового газа или паровых котлов;

- воздействие стихийных бедствий;

- повреждение в результате падения летательных объектов/их обломков;

- выход подпочвенных вод, оседание и просадка грунтов;

- повреждение в результате наезда транспортных средств;

- повреждение в результате противоправных действий неких третьих лиц.

Наконец, третья часть – это страхование здоровья и жизни заемщика от болезней и разнотипных несчастных случаев. Например, это может быть постоянная или временная инвалидность, ведущая к утрате работоспособности, это также может быть смерть как от болезни, так и от несчастного случая.

Когда осуществляется страхование ипотеки в ВТБ 24, стоимость обычно равняется в среднем 1% от суммы договора ежегодно. Но эта сумма может заметно варьироваться. При личном страховании заемщика и страховании квартиры по ипотеке стоимость в ВТБ зависит от многих факторов, которые включают в себя, помимо прочего:

- состояние здоровья и возраст человека, который оформляет ипотеку;

- срок оформления договора;

- актуальное состояние недвижимости, которая оформляется в залог;

- количество предыдущих сделок, что осуществлялись с недвижимостью.

Чтобы заключить договор, необходимо сделать следующее:

Если вы покупаете недвижимость по ипотеке в ВТБ (ранее ВТБ-24), то надо помнить: все привлекательные низкие процентные ставки действуют только в случае страхования жизни заемщика.

При отказе клиентов страховать свое здоровье банк повышает ставку на 1%. Поэтому большинству ипотечных заемщиков выгоднее согласится на страховку здоровья.

Страховать жизнь придется на протяжении всего срока кредита. Это значит, что период действия страхового полиса будет 10-20-30 лет. При этом страховые взносы надо будет платить один раз в год в согласно графика и постепенного уменьшения основного долга.

- Страховая сумма должна быть не менее величины основного долга +10%. Например, кредит на 2 млн. руб., тогда жизнь должны быть застрахована на 2,2 млн. руб. Внимание! Если вы получали ипотеку больше 2 лет назад, то процент увеличения страховой суммы будет +15%.

- Выгодоприобретателем по полису должен быть прописан банк «ВТБ».

- Страхуется заемщик и все созаемщики. При этом в кредитном договоре прописано, в какой части страховой суммы должна быть застрахована жизнь каждого. Например, муж 100%, жена 40%. Следовательно, каждый должен быть застрахован на указанный процент.

- Стандартные риски: смерть и инвалидность 1 или 2 группы, наступившие из-за болезни (инфаркт, онкология и т.п.) или несчастного случая (ДТП и т.п.). НО. Внимательно читайте, какой полис подписываете. Недобросовестные компании могут не включить основную причину смерти — заболевание, сделав тем самым страховку подешевле. Естественно, большинство не заметит подвоха, а будет только рад «сэкономить». Такие полисы мы часто видели непосредственно в дочерней компании «ВТБ-страхование» — страхуется риск инвалидности, наступившей только от несчастного случая. Естественно, выплаты если что случится в таком случае не добиться (по ссылке судебная практика). Также «ВТБ-страхование» любит включить ненужный риск «Временная потеря трудопособности».

- Допустимые исключения: самоубийство, умышленное членовредительство, совершение преступления, событие наступило в состоянии опьянения, ВИЧ/СПИД, управление транспортным средством без водительского удостоверения.

- Договор оформляется на весь срок ипотеки с обязанностью ежегодной уплаты взносов.

Законодательство запрещает банкам напрямую заставлять страховать свою жизнь и здоровье. Тем не менее они нашли вполне законный способ предложить оформить страховку здоровья так, чтобы клиент еще и без раздумий согласился. Дело в том, что сейчас практически везде величина ипотечной ставки зависит от наличия или отсутствия страхования жизни. Все привлекательные рекламные предложения и «льготные» проценты подразумевают, что заемщик застрахуется. Так, ВТБ повышает на 1% ставку всем отказавшимся от добровольного страхования или просрочившим срок оплаты очередного взноса. Это никак не нарушает права клиента.

Заемщику остается только понять для себя, что выгоднее — больше платить по кредиту или оформить полис . Фактически для большинства тариф на страхование намного меньше этого 1%, поэтому лучше согласиться. К тому же полис позволит обезопасить себя и семью на плохой случай. Некоторые могут возразить, что страховщики вообще никому ничего не выплачивают. Действительно, случаев отказа в возмещении много, но еще больше примеров , когда выплаты все-таки производят.

Как ВТБ наказывает заемщиков за просрочку/отказ от страхования

В ВТБ очень строгая система отслеживания наличия полисов. Два раза в год: на 1 апреля и 1 октября банк проверяет наличие или отсутствие сведений о страховании в своей информационной базе. Причем заемщик обязан (согласно индивидуальных условий кредитования) за 14 дней до этих дат уже предоставить документы, подтверждающие факт заключения и оплаты договора страхования.

Если на отчетную дату сведений нет, то ВТБ повышает ставку на 1% на срок до следующего отчетного периода, т.е. на полгода. Банк никаким образом не предупреждает о том, что ставка вырастет. Вы узнаете об этом только узнав, что у вас образовалась просроченная задолженность. И даже бесполезно срочно бежать платить за страховку, поскольку в следующий раз банк будет ее смотреть только к 1 апреля/октября.

Очень многие заемщики сталкиваются с тем, что недостаточно просто застраховаться. Надо еще обязательно предоставить полис и квитанцию об оплате в банк (лучше отправлять сканы документов на специальную электронную почту). Поскольку большинство автоматически страхуются при выдаче кредита в ВТБ-страховании, то ошибочно считают, что компания и банк самостоятельно обмениваются информацией о заключенных договорах. Это совершенно не так.

К тому же всегда отдавайте документы под роспись, иначе потом не сможете доказать, что приносили их в банк. Условиями кредитного договора предусмотрено, что если вы не показали подтверждающие документы о страховании за 14 дней до 1 апреля и 1 октября, то однозначно ставка повысится, хотя фактически вы застраховались.

Если вы думаете, что подобные санкции за просрочку или отказ от страховки нарушают ваши права, то вынуждены разочаровать — судьи занимают сторону банка в подобных спорах ( здесь примеры судебных решений).

В перечне допущенных компаний ВТБ находится 20 страховщиков, в том числе всех лидеров рынка. Обратите внимание, что это список партнеров именно для ипотечного кредитования. По другим видам кредитов, перечень другой.