Доброго времени суток!

Возможно, ли такой ответ считать неправомерным и случай такого отказа считать, то что ПАО Сбербанк России получает с меня материально-финансовую выгоду, т.к. 6 июня 2017 года Банк России (ЦБ) снизил ключевую ставку до 9%. Возможно подать иск в суд для решения данного вопроса?

Ответы юристов ( 4 )

Добрый день, Иван!

Подать иск то вы сможете, проблем нет.

Но вот удовлетворять его суд вряд ли будет, поскольку Договор вы заключили, с условиями были согласны. Срок данного кредитного обязательсва — достаточно больной, поэтому вы должны были оценить все риски, в том числе невозможность оплаты по кредиту.

ГК РФ Статья 309. Общие положения

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями.

Вам необходимо еще раз обратиться в Банк с просьбой пересмотреть условия кредитного договора, а вслучае отказа — искать покупателя на квартиру (при условии, если банк даст добро на замену лица в обязательстве), либо предпринимать все усилия для выплат по кредиту в соответствии с графиком платежей.

14 сентября 2017

На данный момент в сфере банковского бизнеса набирает обороты новый тренд – банки активно снижают ставки по ипотечным кредитам. В частности, лидеры рынка заявляют о выдаче долгосрочных займов в ипотеку под 7,3% годовых. Руководствуясь новыми правилами игры, за ними снижать процентные ставки по кредитам вынуждены и менее известные банки, чтобы не упускать своих клиентов.

Граждане массово начали обращаться в свои кредитные организации с просьбами пересмотра процентных ставок по выданным ипотекам. Однако банкиры массово выдают отказы, и при этом не хотят упускать своих клиентов. Для реализации своих планов нередко используются лазейки в законодательстве об ипотеке. Недавно стало известно, что проблема заинтересовала Центральный банк РФ, и на данный момент эксперты работают над ее решением.

Исходя из отзывов и сведений на форумах кредитные организации не готовы идти на встречу своим клиентам. Нередко складывается ситуация, когда клиент пишет обращение с просьбой о снижении ставки, а банк тянет с ответом на 2-3 месяца, и в итоге все равно отказывает в просьбе.

Возросшая популярность на обращение к банкам с просьбой о смягчении условий связана с тем, что за последние 2 года условия ипотечного кредитования стали значительно лояльнее – если в 2015 году средняя ставка по ипотеке составляла 15%, то в 2017 – 11%. Никогда ранее в России таких низких ставок не наблюдалось, как в последние месяцы. Интересно, что банки готовы предлагать выгодные кредиты даже клиентам своих конкурентов.

Следует отметить, что все началось со снижения ставок на депозиты. На данный момент крупные банки берут их под весьма низкий процент (не больше 8% годовых). По ипотеке Сбербанк сегодня предлагает процентную ставку в размере от 7,4%, что вынуждает и другие банки пойти на снижение. Если на данный момент в среднем процентная ставка составляет 11,1%, то эксперты прогнозируют, что в недалеком будущем она составит ниже 10%.

Интересно, что в своих официальных источниках банки уверяют, что рефинансирование старых кредитов доступно как для новых, так и для действующих клиентов. Так, в частности, заявляют Сбербанк и ВТБ. Тем не менее, неофициальные источники на финансовом рынке говорят, что банки пока не готовы к массовому рефинансированию.

Основная причина – нежелание выйти на убытки, поскольку на момент выдачи кредитных договоров по более высоким ставкам банком закладывалась определенная маржа. И снижение ставки означает, по сути, потерю дохода, который был спланирован изначально. Тем не менее, если другой банк соглашается на рефинансирование, то и свой банк сделает все, чтобы не упустить клиента. В остальном у банков нет никаких обстоятельств, которые бы вынудили их массово соглашаться на рефинансирование.

Также банкиры отмечают, что рефинансирование – это не всегда выгодно. Практика показывает, что к такой мере имеет смысл прибегнуть, если размер долга составляет больше полутора миллиона рублей, разница между старой и новой процентными ставками – больше 2%, а срок кредита – больше 5-ти лет. Также, чтобы осуществить рефинансирование, потребуется ряд документов, которые необходимо собрать в максимально ограниченный срок.

Волна про ипотеку ушла, а люди с ипотекой остались.

Вот и решили мы с подругой буквально вчера написать заявление в Сбербанк, чтобы нам процент по ипотеке снизили, ключевая ставка как ни как уже 8,25. Ипотека у каждой из нас своя. У меня под 11.6%, у неё 14% с чем-то (не помню точно)

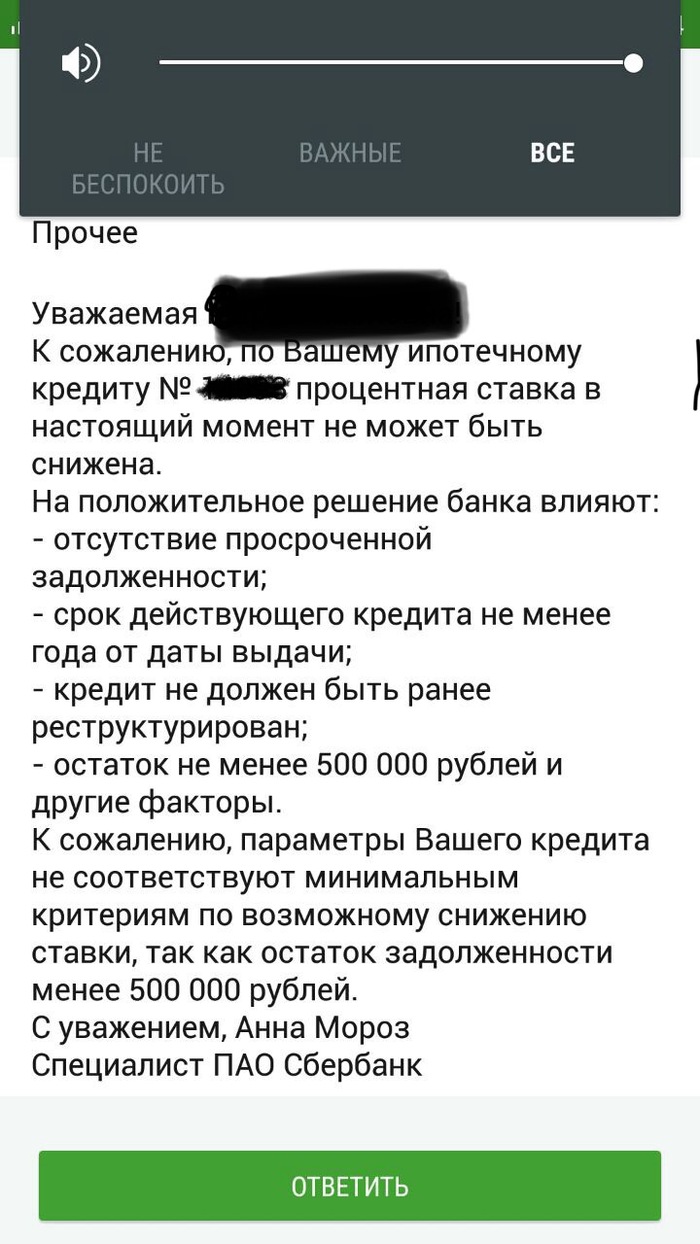

Она написала и отправила сегодня утром: сделали все как положено, все как пикабушники говорили, и уже сегодня получила ответ:

Обидно и несправедливо все это.

Где логика этих ограничений?

Получается человек почти на финишной прямой, осталось 500к оплатить (а может и эта сумма космическая), но фиг тебе а не снижение процента, надо дожимать человека. Человек сам виноват в том, что ему осталось меньше пол миллиона платить, нельзя так просто отпускать этого простолюдина с ипотекой.

P.s. Я ещё не отправляла своё заявление, т.к моей ипотеке нет и года (11 месяцев). Оно и понятно! Первый год как ишак платишь проценты за пользование, а не за сам кредит, и такую возможность банк не упустит.

P.p.s Не первый день живу и помню в какой стране нахожусь, но ощущение что наеб..ли все равно не покидает.

Взял ипотеку по ставке 8.25 процентов, через год ставка поднялась до 14, напишу ка заявление в сбербанк, чтобы подняли мне проценты по кредиту.. не сказал ни один человек

Мне также пришел отказ. У нас 14.25%, брали кредит в далеком 2010 году, осталось оплатить 250 тысяч, очень тяжело оплачивать 2 ипотеки (из-за момента отсутствия работы пришлось на маму оформлять), поэтому решили воспользоваться возможностью снизить процентные ставки. Так вот по новому кредиту пришло одобрение с 13 на 11,9, а по старому кредиту отказ. Причем в ответе такой бред, который нигде не смогли найти объяснение, почему и кто диктует условия по которым ограничение менее 500 тысяч на остатке. Так вот, в прошлом году, когда мама писала заяву, было 300 тысяч, а в этом 500 и ответ пришел про 500. Обратились к консультанту сбера по телефону, что-то про центральный банк сбера втирали, что он принимает решение или центробанк, я так и не поняла. В итоге, самый высокий процент по кредиту так и будем выплачивать:(. Для кого-то 250 тысяч копейки, а для нас тяжелый камень на шее, с которым ни ремонт, ни покупка мебели не по силам.

Любые договоры — дело добровольное

И написано, что фактор влияющий на положительный результат, не то, что менее 500 тысяч = отказ, нет, просто меньше шансов, так сказать не повезло.

Что? рефинансировать? при 500 тысяч смысла уже нет