Почему увеличилась сумма за пользование кредитом?

Здравствуйте. Мы выплачиваем ипотеку в Сбербанке. Объясните, пожалуйста, как могло получиться так, что после досрочного погашения части кредита и оформления нового графика платежей, мы обнаружили, что в таблице графика сумма платежей в рублях по процентам за пользование кредитом увеличилась?

При погашении кредитов в Сбербанке сумма ежемесячного платежа складывается из процентов за пользование кредитом, а также остатка основного долга. При этом их соотношение меняется каждый месяц в сторону увеличения доли погашаемого основного долга. Таким образом, при создании нового графика платежей вновь сначала будет производиться преимущественно погашение процентов за пользование кредитом, а затем – основного долга.

В том то и дело, что изменилась (увеличилась) итоговая сумма платежей за один и тот же период. Я не имею в виду помесячную оплату. Спасибо.

При частичном досрочном погашении кредита платежные даты остаются неизменными, но снижается сумма ежемесячного платежа. Комиссии за досрочное погашение не предусмотрено. Если в вашем случае произошло увеличение суммы ежемесячного платежа или оставшейся суммы кредита, рекомендую обратиться к кредитному менеджеру для подробного анализа графика платежей.

Увеличилась оставшаяся сумма платежа в рублях. В отделении Сбербанка нашего города мне не смогли ничего разъяснить, голословно подтвердив, что такого быть не должно.

Ипотеку брали в Санкт-Петербурге, позвонили специалисту, который курирует наш договор, на что получили ответ, что график правильный, а давать разъяснения по телефону у неё нет ни времени ни желания, посоветовала позвонить на горячую линию.

Чтобы встретиться с ней лично, нам нужно потерять 2 дня, т.к. проживаем и работаем в другой области и не имеем сейчас такой возможности оставить работу, тем более вопрос касается не крупной суммы, хотя данный вопрос считаю принципиальным.

Почему на местах специалисты не могут разъяснить ситуацию, почему работники такой крупной сети не являются достаточно компетентными для решения элементарных вопросов? Почему оператор горячей линии разговаривает вызывающе, как будто я обращаюсь к ней вовсе ни как к представителю банка? Почему выбрав для обслуживания банк, имеющий множество филиалов, меня посылают от инстанции к инстанции и нет возможности получить чёткие грамотные разъяснения у нас в городе, к чему тогда куча филиалов и представительств с работниками, от которых не добиться ответов? Спасибо за понимание!

Вопрос постоянного увеличения задолженности в Сбербанке интересует многих клиентов этого финансового учреждения. Ведь при наличии фиксированной суммы кредита заемщики могут наблюдать в личном кабинете Сбербанка онлайн ежедневное увеличение суммы даже после своевременного погашения планового платежа. И почему кредит в Сбербанке увеличивается мало кто понимает. Но может быть есть какие-то решения этой не простой ситуации?

Чтобы клиент получил подробную информацию по состоянию его кредита, Сбербанк постоянно публикует актуальную информацию о начисленных процентах.

И заемщик видит сумму, которая постоянно увеличивается. Если это кредит на крупную сумму и клиент использует его всего несколько месяцев, то разница между первыми и следующими платежами будет очень заметной.

Точнее она будет отображаться в остатке кредита. Ведь после оплаты планового взноса по ссуде остается только его тело и на него банк начисляет проценты, а при следующем погашении задолженности будут сняты не только проценты за пользование кредитом, но и часть его тела.

Если кредит новый, то банк начисляет по нему больше процентов, чем это происходит на последних месяцах погашения. Это и провоцирует создание ощутимой разницы. Создается иллюзия, что все растет. Но по факту, это не совсем так.

По многим кредитным продуктам банка идут дополнительные услуги, такие как страхование и комиссия за выдачу.

Если они присутствуют, то можно получить к выплате сумму, которая будет выше заявленной клиентом.

Именно поэтому при выборе кредитного продукта стоит заранее узнать о том, как отказаться от ненужных услуг и оплатить только те, которые требуются банком в обязательном порядке.

Если у заемщика хорошая кредитная история, есть зарплатный счет в этом банке или присутствуют другие факторы, положительно влияющие на ситуацию заемщика, то Сбербанк может выдать заемщику больший кредит чем тот, на который он рассчитывал с самого начала.

Это нередкая ситуация. Ведь Сбербанк получает больше выгоды, а заемщик больше возможностей для использования средств.

Если дополнительная сумма будет не нужна, то можно просто внести ее на счет сразу после получения или попросить сотрудников фирмы дать запрос на пересмотр суммы кредитования.

Ведь даже при досрочном погашении дополнительной суммы все равно придется платить за нее начисленные проценты, что просто невыгодно.

Именно поэтому рекомендуется решать эту проблему, не отходя от банковского отделения или использовать дополнительные средства для покрытия других своих нужд.

Клиенты, которые только раз в месяц посещают личный кабинет или получают выписку с этой же периодичностью, могут обнаружить постоянное увеличение своей задолженности.

Не стоит пугаться этого. Ведь все погашения происходят согласно установленному графику и текущее состояние кредита лучше всего проверять после внесения оплаты.

Таким образом, все платежи будут полностью совпадать с теми, что предусмотрены условиями договора.

Все что клиент видит в промежуточное время — проценты, которые были планово начислены за месяц использования кредитных средств от банка.

После зачисления платежа сумма всегда будет такой, как следующий платеж, прописанный в договоре. При этом стоит отметить, что этот вариант погашения долга и начисления процентов актуален для всех клиентов, вне зависимости от системы погашения, которую они используют, и которая предусмотрена для конкретного продукта.

Если все эти доводы вас не вдохновили, и увеличение тела кредита в Сбербанке вас пугает, то просто обратитесь за помощью к консультантам этой компании.

Причем, можно смело звонить по горячей линии или даже прийти в офис с паспортом.

Несмотря на отлаженный конвейер, всегда случаются ошибки. Так что лучше лишний раз побить тревогу, чем потом переплатить лишнее.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

Доброго всем дня.

Я достаточно много и часто пользуюсь кредитными продуктами различных банков.

Но с таким сталкиваюсь впервые.

Решил удобно и быстро взять потребительский кредит через Сбербанк.Онлайн ставка от 12%

Дали под 16%, хотя я участвую у них в зарплатном проекте, ну да ладно.

Первая особенность, Сбербанк списывает платёж в 8:00 в дату платежа. Другие банки делают это вечером, совсем хорошие — в ночь на следующий день.

Вторая особенность, Сбербанк считает, что досрочные платежи, это просто аванс к следующему, и тупо уменьшает сумму следующего платежа на сумму досрочного, не пересчитывая при этом график.

Звучит просто феерично.

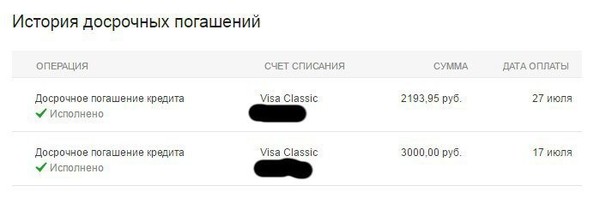

Пруфы ниже

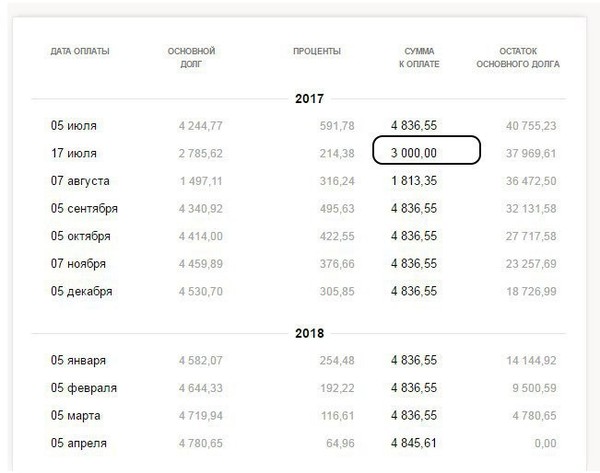

Первое частично досрочное погашение

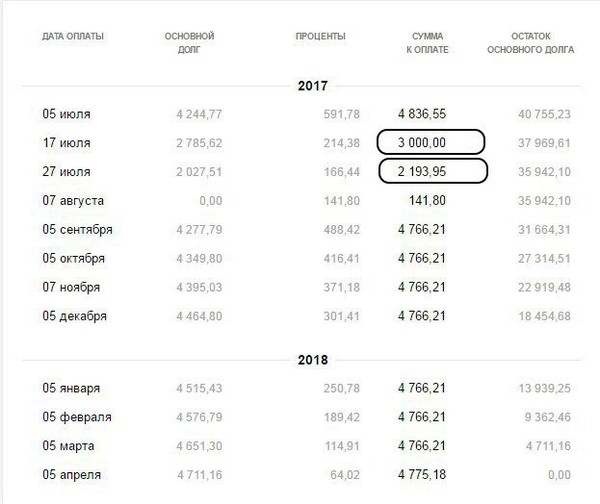

Второе частично досрочное погашение

В общем все зарабатывают как могут.

Но частично досрочное погашение, это уж никак не аванс.

Комменты для минусов, если нужны, ниже.

2,4 т.р. (1 — основной долг, 1,4 — набежавший процент). Последующие платежи останутся в размере 5.т.р.

— если ты сделаешь чдп 15 августа в размере 10 .т.р. то у тебя спишемся 1,5 т.р. проценты и 8,5 т.р. тело кредита. Изменится следующий платеж он будет

1 т.р. (0 — основной долг, 1 — набежавший процент), а так же график последующих платежей

4,8 т.р.

Надеюсь понятно.

Здравствуйте. Не подскажите если Ипотека по графику платёж 27000 на 5 лет. Так же рассчитывал в банке на 4 года, там 33 платёж. Если взять на 5 лет но платить по 33 000 ежемесячно, то за 4 года он погасится? Спасибо за ответ

Да, погасите. Разницы не будет ( при одинаковых процентных ставках).

Да тут не в том дело, сколько начисляют процентов, а в том, что заказывая (через сбербанк-онлайн) частично досрочное, ожидаешь, дословно из предыдущей ветки комментариев: «При частично досрочном погашении (ЧДП) сначала списываются набежавшие проценты за кредит между датой предыдущего гашения и датой чдп. После чего списывается тело кредита (основная задолженность).»

Но есть нюанс (с)… Тело кредита не уменьшается «вообще», а уменьшается только сумма следующего платежа. В итоге, очень трудно уменьшить ежемесячный платеж.

Вот пример: у меня ежемес 8 тыр, а платить могу «аж по 10». Там есть еще минимальный порог для ЧДП, так что заказываю его раз в два месяца. Там накапливается за эти два месяца 4000 и я заказываю ЧТД, ожидая что у меня через это действие будет уменьшаться ежемесячный платеж, но нет… Мне просто пишут что в след. раз я буду должен заплатить поменьше. Но меня не волнует «ближайший следующий раз» — я вот именно сейчас (в данный период своей жизни) готов и могу переплачивать на пару тысяч ежемесячно. И я это делаю с той целью, что завтра фиг его знает какие суммы меня будут напрягать, а какие нет. Поэтому я и стремлюсь уменьшить «ежемес вообще». Собственно, других причин переплачивать и нет! (т.к. учитывая инфляцию и периодические другие обесценивания нацвалюты, выплачивать кредит в режиме «как можно дольше, не перенапрягаясь» — не самая плохая стратегия, imho)

Вы либо не туда отвечаете. Либо плохо прочитали. Разговор был про корректность расчетов в сберонлайн. Там все корректно уж поверьте мне проверял на 6 кредитах. И чдп срабатывают в точности как на любом калькуляторе. А по поводу вашей проблемы ну 2к это не серьезно. Вы либо заранее выбрали неудобный для вас платеж. Либо уж накопите хотя бы чдп в размере платежа а лучше 1.5 платежа и будет у вас все хорошо

Ну тут просто надо понять что договор банк- человек это всегда взаимовыгодная тема. Банку знаете тоже не в прикол каждый раз пересчитывать ваши 100 рублей чдп. Поэтому и имеются определенные ограничения. В любом случае это не пол часа в отделении стоять что бы сделать чдп или закрыть/получить кредит. Никого сейчас не защищаю и не оправдываю просто правда жизни

в личном кабинете сбера есть возможность частичного досрочного погашения. вбираешь сумму какую хочешь внести досрочно и все, без заявлений, списывается в 8 утра, но процент за этот день все равно начисляются как до внесения досрочного платежа ( было 10т, внес досрочно 2, но процент за этот день все равно начислят с 10)

Да херня всё это потому что. Сбер снимает весь день до конца. У меня последнее снятие было как-то 23 00, так как деньги только вечером положил. И досрочное работает, сразу пересчитывают размер платежа, только есть минимальная сумма досрочного и не за два дня это делать. Это называется не разобрался и подумал, что обманывают. Досрочное и через телефон даже делал.

ну по скринам видно что ежемесячный платеж уменьшился в итоге на 70 руб

не в августе, а на расчетную дату, это проценты которые набегают за кредит, равные доли платежа на расчетную дату

Это не обман, а особенность работы банка. В договоре все прописано. Когда свой кредит гасил, для досрочного погашения приходилось ездить к ним и заключать доп. соглашения с изменением графика и размера платежей.

Добрый день! Вот читала ответы касаемо досрочного погашения ипотеки и ничего понять не могу. Хочу поделиться своей историей, и может, кто мне поможет разобраться.

Взяла ипотеку 1 200 000 руб. на 6 лет (72 мес) под 9.1% ежемесячный платеж составляет на весь период, кроме последнего дня 21 690,25 руб.

Первый платеж был 25.08.2018,

Второй платеж был 25.09.2018,

Третий платеж был 25.10.2018 и 26.10.2018 я внесла досрочную сумму 25 000 руб. на уменьшение сумму.

В итоге на основной долг у меня ушла сумма 24 710,25 руб. на проценты 289,75 руб. Следующий мой платеж 25.11.2018 состоял только из процентов 8 507,58 руб. я оплатила и хотела внести срочно досрочно сумму 13 000 руб. но моя сумма ежемесячного платежа не уменьшалась. Смысл тогда вносить сумму если ничего не меняется? И почему ежемесячный платеж состоял только из процентов? Ведь основной долг я тоже должна платить….А когда досрочно вносила сумму 25 000 руб я их в досрочку платила чтобы уменьшилась сумма, а не чтобы списался долг основной суммы со следующего платежа. Вот в примере один из комментаторов вкладывал файл я посмотрела и у него платеж был почти 45 000 руб. он 2 месяца платил эту сумму и на 3 месяц оплатил 45 000 + досрочный платеж 25 000 руб. и у него сумма ежемесячного платежа уменьшилась, хоть сума на половину и меньше суммы основного долга, но уменьшилась.

В интернете находила формула по расчету досрочного погашения Сбербанка, но у меня не получилось по ней рассчитать, там была ссылка на калькулятор, якобы можно не пользоваться формулой, а рассчитать по ссылке. Я рассчитала и там совершенно по-другому рассчитал, там мой ежемесячный платеж стал 21 225 руб, а банк мне рассчитал следующий ежемесячный платеж 21443 руб. Хотя первые три месяца он совершенно также рассчитал как и сам банк. В декабре мой первый платеж после досрочки стал 21443 руб

detector