В России, в отличие от соседних европейских стран, нельзя взять ипотеку под 3% или потребительский кредит под 7% годовых – этот вопрос задают себе многие интересующиеся финансами россияне. Разница в стоимости заемных денег заставляет задуматься о перспективах кредитования за рубежом, но дело это очень рискованное, предупреждают эксперты.

Не процентом единым

И это не предел. Есть страны, в которых центральные банки держат отрицательную процентную ставку. Регуляторы, снижая стоимость финансовых ресурсов, стимулируют коммерческие и государственные банки выдавать кредит бизнесу по ставкам в 0,7%-1,5%.

На официальном сайте Росстата говорится о том, что уровень бедности в России в первом квартале 2019 года вырос с 13,9 до 14,3 %, что равно полумиллиону человек.

Национальный банк Чехии держит ключевую ставку на уровне 0,05%. Для сравнения, Банк России утвердил в конце января ключевую ставку в размере 11%. Прибавьте к этой цифре инфляцию и издержки на ведение банковского бизнеса и получите тот процент, под который банки реально выдают кредиты предприятиям и населению. В таких условиях даже у самого успешного и эффективного банка ставка по кредиту будет выше 24%, и это по очень скоромным подсчетам. А какой должна быть рентабельность бизнеса, чтобы он мог выплачивать такой кредит и оставаться в прибыли? Конечно, в России действуют программы субсидирования процентной ставки, и это помогает некоторым предприятиям в кризисный период. Но с условиями, в которых живут те же чешские предприниматели, положение российских бизнесменов не сравнить.

Брать или не брать?

К примеру, если россиянин возьмет кредит в размере 20 тыс. евро, что при текущем курсе в рублях сегодня составляет более 1,6 млн.рублей, при очередном витке девальвации он имеет риск получить сумму кредита в размере, например, 2 млн рублей (при курсе 100 рублей за евро) или того больше. Разумеется, можно и выиграть на курсовой разнице, если валюта резко подешевеет, но это неоправданный риск в нынешней экономической ситуации.

Тот, кто испытывает серьезные трудности с жильем, не задумываясь, скажет, что ипотека – это необходимость, но квартира, приобретенная посредством ипотеки, оборачивается очень дорогим удовольствием. А все виной астрономические проценты по этому виду кредитования. Не надо быть профессором математики, чтобы высчитать переплату по ипотеке.

Ведь даже 5% годовых за двадцать лет вырастают в 100%, то есть в течение двадцати лет кредитополучатель оплатит две такие квартиры. При 15% ставке – четыре квартиры. Если всё это еще помножить на те цены, которые не только сохраняются на сверхвысоких уровнях, но и продолжают расти, то удивления по поводу просто неподъемных ежемесячных взносов ни у кого не возникнет.

Теперь взглянем на ипотеку в Западной Европе. Ну как тут не позавидуешь, и люди там обеспеченнее, и заработные платы значительнее, и проценты по ипотеке в сравнении с нашими выглядят намного привлекательнее. В Германии ипотеку оформляют под 4,6%, во Франции – под 3,95%, а в Греции – под 3,27%.

А не получается потому, что ипотека – это совершенно особенный кредит, который в случае непогашения долга предполагает компенсацию расходов путем реализации данной недвижимости. Так о каких невозвратах в принципе может идти речь? Истина заключается в том, что банкиры своего никогда не упустят, это кредитополучатель через несколько лет может оказаться на грани дефолта и при невозможности продолжения регулярных выплат рискует лишиться жилья, которое ему досталось с таким трудом.

Вторая существенная причина высоких процентов по ипотеке заключается в специфике финансовой политики российских банков. Оказывается, эта политика строится на принципе перекредитования. То есть заемщикам рекомендуется взять больший кредит, чтобы разом рассчитаться с мелкими долгами и получить от этого выгоду. Сами банкиры прекрасно понимают, что никакой выгоды в перекредитовании нет и быть не может в принципе, потому как расплачиваться за такое удовольствие приходится процентами.

Выходит, что у некоторых банков своих собственных денег на кредиты, в том числе и ипотеку, не хватает, и они берут кредиты в других банках, за которые приходится платить процентами. Снова будем жалеть бедняжек банкиров? Даже не подумаем. Рефинансирование кредитов бьет по карману не самих банкиров, а тех же несчастных кредитополучателей, которые не видят для себя другого выхода и соглашаются на те условия, которые банк им предлагает, лишь бы хоть как-то решить наболевшую жилищную проблему. То есть, те проценты, которые один банк должен заплатить другому за перекредитование, ложатся дополнительным тяжелым бременем на плечи тех же заемщиков, а банки процветают и жалуются на сложные условия работы.

Еще одна причина высоких процентов по кредитам – высокий уровень инфляции. И тут посочувствовать не получается. А разве люди, которые в течение всей трудовой деятельности собирают буквально копейку к копеечке, не страдают от инфляции? Конечно, бедный банкир, у которого имеются значительные активы, теряет миллионы, а простой человек в это же время может потерять абсолютно все, в том числе и квартиру, за которую не успел выплатить все взносы.

Обратите внимание, банкиры находят и еще одну весьма парадоксальную причину для повышения процентных ставок по кредитам. Они жалуются на то, что количество вкладов населения и депозитов прогрессивно снижается. Ну, еще бы! А где людям взять те деньги, которые они могли бы отнести в банк и положить под проценты? И дело не в том даже, что многие помнят, как их банковские вклады были заморожены, а потом практически исчезли. Сегодня у населения просто нет свободных денег, чтобы нести их в банк.

Вот вам и все причины того, что в России проценты по ипотеке находятся на таком астрономически высоком уровне.

Больше всего по ипотечному жилищному кредиту платят москвичи. В столице средняя сумма ипотеки — три с половиной миллиона рублей, а ежемесячный платеж превышает 41 тысячу. При этом ставка здесь одна из самых низких по стране — 11,98%. Средняя по России составляет 12,22%.

На втором месте расположился Чукотский автономный округ. Размер ежемесячного платежа по ипотеке в среднем составляет здесь 37 с половиной тысяч рублей, а средняя сумма займа порядка 2,7 миллиона. Кстати, на Чукотке, напротив, одна из самых больших средневзвешенных ставок — 13,62%.

Стоит отметить, что у жителей Москвы и Чукотского автономного округа одни из самых высоких доходов по стране*** — 60 и 75 тысяч соответственно. Это же характеризует почти всех остальных участников ТОП-15, кроме двух субъектов. В Крыму средняя сумма займа составляет 2 с половиной миллиона, а средний платеж по ипотеке превышает 32 тысячи рублей. При этом средняя зарплата — порядка 23 тысяч рублей. Такая же ситуация наблюдается в Чеченской Республике. Там средний платеж по ипотечному кредиту превышает 28 с половиной тысяч, а средний доход жителей находится в районе 21 тысячи.

Самые маленькие платежи по ипотеке — меньше 15 тысяч рублей — в Ульяновской, Кировской и Костромской областях. Ставка здесь находится в районе среднероссийских значений. Ежемесячные доходы жителей в этих субъектах превышают 20 тысяч.

Добавим, в этом году россиянам уже выдали больше 117 тысяч ипотечных жилищных кредитов на сумму порядка 204 миллиардов. При этом долг жителей страны по ипотеке приближается к 4 триллионам рублей.

Редакция «ТОЛКа» попыталась разобраться, почему Сбербанк в европейских странах выдает ипотеку под 3%.

Многие жители России на просторах интернета видели фотографии, где изображены отделения европейских банков, на которых написано о потребительских кредитах от 5 до 7% годовых или ипотеке от 1,5 до 2% годовых.

Однако настоящая злость появляется у граждан, когда они видят знакомые отделения Сбербанка в какой-нибудь европейской стране, где ставка равна тем же 3%. И вот тут, само собой, напрашивается вопрос, который, если выразиться культурно, будет звучать так:

«А почему тогда я взял ипотеку под 11, 13, 15% годовых?»

Редакция «ТОЛКа» тоже очень интересуется этим вопросом. О том, почему в Европе и США на погашение ипотеки уходит от трех до десяти лет, а в России от 10 до 30, и почему такая большая разница в процентах, читайте в нашем материале.

Сколько Сбербанк выдал кредитов в Алтайском крае?

Заместитель управляющего Алтайским отделением ПАО Сбербанк Максим Бауков рассказал «ТОЛКу», что за 2018 год в Алтайском крае Сбербанк выдал 13,1 тыс. кредитов объемом 16,6 млрд рублей. Для сравнения, в 2017 году кредитов было выдано около 9,5 тыс., общая сумма которых насчитывала 11,3 млрд рублей.

«Мы связываем это с высокой технологичностью наших сервисов: упростились процедуры оформления, требуется все меньше документов и минимум действий для того, чтобы получить кредит, решение по которому принимается максимум за три дня, но, как правило, хватает и одного. Кроме того, электронные сервисы позволяют снизить финансовые затраты – например, при оформлении кредита онлайн», – рассказал Бауков.

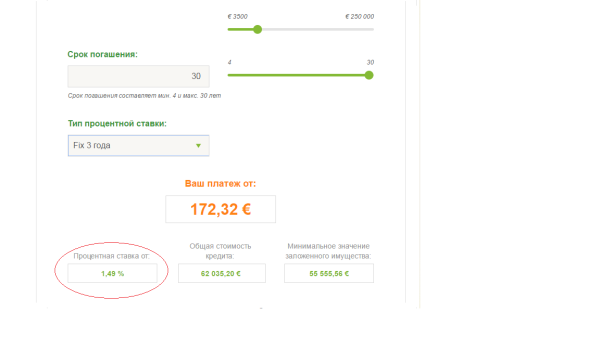

Минимальная процентная ставка в России

- На сегодня минимально возможная ставка по ипотеке составляет 6% годовых. Такие кредиты выдаются по программе государственной поддержки семей с детьми, рожденными с 2018 года.

- Объекты, по которым застройщик готов участвовать в субсидировании процентной ставки, можно приобрести со ставкой от 8,5%.

- Минимальная ставка для готового жилья – 10,2%. Она доступна для молодых семей, которые получают заработную плату на карту Сбербанка, выбрали свой объект на портале «ДомКлик» и воспользовались сервисом электронной регистрации.

- Также с этого года действует дисконт в случае оформления ипотечного кредита с большим первоначальным взносом: если он составит более 20% от стоимости жилья, то ставка будет ниже.

Актуальная процентная ставка по ипотеке в других странах:

- США – от 2,5 до 7%

- Болгария – от 4,5 до 5%

- Кипр – от 4%

- Финляндия – 1,4%

- Чехия – 2%

- Швеция – 1,85%

- Эстония – от 2 до 2,5%

- Польша – от 3,7 до 4%

- Нидерланды – 2,5%

- Дания – 2,2%

Несмотря на возможность погасить ипотеку быстро, люди в основном оформляют ее на длительный срок – от 10 до 30 лет. Платежи при этих условиях становятся очень комфортными.

Почему у Сбербанка там похожие проценты?

Многие уверены, что если бы процентная ставка по ипотеке в Сбербанке в России была бы, например, как в Чехии, где она равна 2,26% годовых, то кредитование стало бы доступным и это бы помогло российской экономике. Ответ скрыт в финансовой системе отдельного государства. Филиалы Сбербанка за рубежом входят в зону регулирования той страны, на территории которой они осуществляют свою деятельность. Они не находятся под контролем Центробанка России.

Деятельность Сбербанка России, например, в Чехии находится под контролем Европейского центрального банка. У него же филиал нашего банка и занимает деньги по ставке европейского регулятора. Ставка в ЕЦБ сейчас равняется 0,00%, ставка ЦБ РФ – 7,75%. После заседания, которое пройдет 8 февраля, она изменится.

Из чего складывается процентная ставка?

К ключевой ставке ЕЦБ любой коммерческий банк добавляет расходы на ведение своей деятельности на территории страны с учетом уровня инфляции, которая в еврозоне равна приблизительно 1%. Кстати, в течение года уровень инфляции, как и уровень ключевой ставки главного банка, может быть отрицательным. В России официальная инфляция – 4-4,5%, хотя многие экономисты ставят эту цифру под сомнение.

Таким образом, можно прийти к выводу, что европейские банки закладывают в стоимость кредита только расходы на свою работу.

Кто виноват в высоких ставках в России?

Многие скажут, что дело в политике Центрального банка России, который при официальной инфляции в 4,5% постоянно повышает процентную ставку, но это не совсем так. Основную роль играет курс национальной валюты. Также учитываются показатели устойчивости рубля на бирже, уровень доходов граждан и темпы развития экономики.

Как утверждают эксперты, российские банки не располагают достаточным объемом средств, чтобы устанавливать такой же процент на ипотеку, как в странах Европы. Как бы сильно они этого ни хотели, такой возможности у них пока нет.

Российские банки в России рискуют больше

Ставки выше, чем в Европе, США, Японии и т.д., объясняются более низкими и волатильными доходами населения, которые обусловлены девальвацией рубля. Также из-за одних из самых высоких в мире макроэкономических и операционных рисков российские банки используют высокую ставку как страховку от возможных потерь.

Российские банки за рубежом рискуют меньше

Филиалы российского банка в европейских странах получают ресурсы для обеспечения своей деятельности от регулятора той страны, где они находятся и осуществляют свою деятельность. Валюта в европейских странах более устойчива и стабильна, чего не скажешь о рубле. Получение ресурсов в другой стране позволяет выдавать комфортные кредиты местным жителям.

Может, взять ипотеку за бугром?

Если вы получаете зарплату в рублях, то вам можно пожелать удачи. Возможно, многие из вас слышали о людях в России, которые, имея валютные ипотеки, оказались в страшной ситуации, когда после присоединения Крыма к России курс доллара и евро начал расти ускоренными темпами.

Если у вас зарплата в долларах или другой валюте, то вариант можно считать приемлемым.

Почему тот же Сбербанк не возьмет ресурсы у ЦБ европейской страны под 0,00 или 0,5% и не начнет кредитовать россиян по более низкому проценту?

Основная головная боль в валютных рисках, которые банку нужно учитывать. Так как он занимает в валюте, то и отдавать нужно будет в валюте. В отношениях с жителями России это носит двойные риски и малоэффективно.

Также дело в самом Сбербанке, который находится под санкциями стран Евросоюза и США с августа 2014 года. Рисковать вдвойне смысла нет, потому что неизвестно, как долго он еще сможет продолжать свою деятельность в Европе.

Что делать?

Чаще всего эксперты говорят, что лучше не брать кредит вообще. Например, если речь идет о покупке бытовой техники, то проще занять у родственников или друзей. Однако немногие располагают такими возможностями, поэтому приходится тщательно подбирать самые благоприятные условия из тех, что предлагают.

С ипотекой совет тот же. Надеяться на резкое понижение ставки не приходится, скорее всего, она продолжит рост.

У бизнеса есть возможность субсидирования процентной ставки, что часто помогает многим предпринимателям, но сравнивать уровень комфорта с европейскими бизнесменами нет смысла.