Принятие банком пакета документов на ипотеку и запуск процесса рассмотрения заявки нередко вызывает у заемщика вздох облегчения. Ведь все документы в порядке, значит, до желанного новоселья осталось несколько шагов! Между тем расслабляться не стоит – иногда в самый последний момент банк отказывает в кредите, и выстраданная ипотека повисает на волоске… Особенно, если это ипотека для матери-одиночки.

После развода Марина осталась с двумя подрастающими детьми в однокомнатной квартире на северной окраине Москвы. Бывший супруг исчез из поля зрения, напоминая о себе только скромными алиментами, падавшими каждый месяц на банковскую карточку.

Марина не любила жить в долг. Она всего один раз в жизни оформила кредит, но не для себя, а для бывшего мужа, который незадолго до развода купил дорогую машину. На этой машине он и уехал в новую жизнь… Но аргументы подруги показались разумными. Но дают ли ипотеку матерям-одиночкам?

Чем больше первоначальный взнос по ипотеке, тем больший кредит можно получить.

Кредитную линию по ипотечным сделкам банк открывает на срок, обычно не превышающий трех месяцев. За это время заемщик должен подобрать квартиру и подготовиться к сделке

Так что ущерб пока что ограничился подпорченным кредитным досье. Но платить чужой долг Марина категорически не хотела. Бывшего мужа она отыскала с трудом. Оказалось, что он успел сменить не только работу и адрес, но и Москву на Петербург. Из-за хлопот и расходов, связанных с переездом, супруг сперва просрочил два последних платежа по кредиту, а потом и вовсе забыл о них. Ему и в самом деле было не о чем беспокоиться — ведь кредит был взят на Марину…

История имеет благополучный финал: Сергей близко к сердцу принял свою вину в произошедших неприятностях, приехал в Москву, немедленно заплатил долг и вместе с Мариной сам прошел по всем инстанциям, чтобы разъяснить ситуацию.

Через месяц Марина получила одобрение своей ипотеки для матери-одиночки и купила квартиру – не ту, что выбрала вначале, но нисколько не хуже. А чтобы на будущее обезопасить себя от финансовых ловушек, оформила в своем банке персональный код субъекта кредитных историй и намерена регулярно следить за состоянием своего кредитного досье.

Историю записала Анастасия Ивелич, редактор-эксперт

Для женщин, воспитывающих в одиночку своих детей, государство разрабатывает специальные программы с целью улучшить их жилищные условия. Ведущий российский банк принимает участие практически во всех государственных социальных проектах, в т.ч. и по ипотечным программам для населения. Рассмотрим, какая предусмотрена ипотека для матери-одиночки в Сбербанке.

Чтобы оформить жилищный кредит, женщине нужно изучить параметры предлагаемых программ и определить оптимальный для себя вариант. В любом случае, чтобы воспользоваться предложением, главным требованием выступает наличие постоянного дохода в определенном размере.

При выдаче жилищного займа этой категории заемщиков банк предлагает такие условия:

Если доход женщины является убедительным для банка, то она может воспользоваться и другими ипотечными программами на общих основаниях:

-

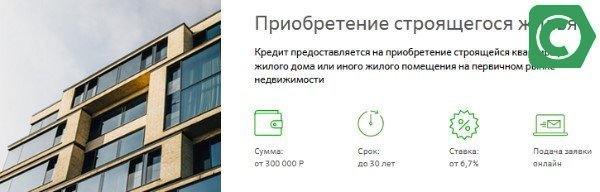

покупка квартиры в новостройке (до 31 августа 2018 года действует акционная ставка — 6,7%);

Эта программа предлагает одну из самых низких ставок

-

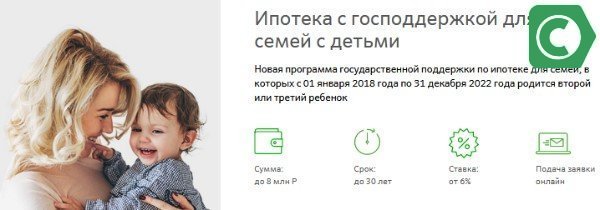

кредит с госсубсидированием и льготной ставкой от 6% при рождении ребенка после января 2018 года;

Если женщина воспитывает двух и более детей одна, то при соблюдении правил может получить льготный займ

-

жилищный заем под материнский капитал — от 8,9%.

- Паспорт.

- Свидетельства, выданные при рождении каждого ребенка.

- Документы на недвижимость.

- Бумаги, свидетельствующие о наличии постоянного места работы.

- Справки, удостоверяющие уровень дохода.

- Документы, дающие право на использование льгот.

- наличие гражданства РФ и постоянной прописки на территории страны;

- возраст 21–75 лет (на дату окончания выплат);

- наличие регулярного дохода с возможностью документального подтверждения (не требуется для заемщиков, получающих зарплату через Сбербанк);

- наличие стажа от 6 месяцев на последнем месте трудовой деятельности и не менее 1-го года в совокупности;

- отсутствие долгов и просрочек по ранее заключенным кредитам (учитываются все виды кредитования, независимо от сумм и целей).

- первоначальный займ не менее 15% от общей стоимости жилья;

- ставка от 9,5%;

- срок кредитования 1–30 лет;

- валюта – национальная;

- минимальный размер жилищного кредита 300 тыс. рублей, а максимальный зависит от региона обращения и может доходить до 8 млн. рублей;

- передача приобретаемой недвижимости в банковский залог до окончания выплат;

- обязательное страхование цели займа на весь срок действия договора.

- оплата первого взноса за счет государства;

- снижение процентной ставки определенный период – на 3 года при рождении 2-го ребенка и на 5 лет при появлении третьего.

- на 0,5% при получении зарплаты через Сбербанк;

- на 1% при оформлении соглашения о страховании жизни и здоровья;

- на 0,1% при подаче электронной заявки.

- личный паспорт;

- дополнительное подтверждение личности (СНИЛС, заграничный паспорт либо водительское удостоверение);

- справки о доходах – с места осуществления трудовой деятельности и подтверждающая дополнительный доход (например, арендное соглашение);

- свидетельство о разводе (если есть);

- выписка из личного счета в качестве удостоверения наличия достаточных денежных средств для первого взноса;

- свидетельство о рождении ребенка (детей);

- правоустанавливающие документы на имущество (если оно предоставляется в залог);

- документы на жилье (предоставляются после одобрения заявки).

- стандартные требования и условия;

- возможность снижения ставки путем участия в специальных программах;

- улучшение условий для клиентов Сбербанка, оформивших страхование жизни и здоровья и отправивших электронную заявку.

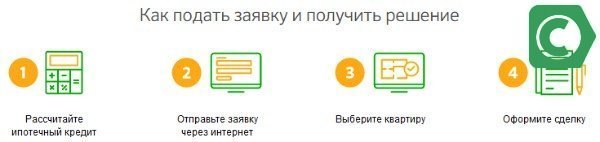

Процедура, как взять ипотеку матери-одиночке в Сбербанке, не отличается от стандартной. Необходимо собрать определенные документы:

Оформление кредита максимально упрощено и состоит из нескольких этапов

Последние необходимо получить в местных организациях. К ним относятся: удостоверение, подтверждающее статус одинокой матери, справка, дающая первоочередное право на получение жилья, сертификат, гарантирующий выплату первого взноса за счет субсидии, и другие.

После чего, потребуется посетить отделение и заполнить заявку. После анализа платежеспособности и кредитной истории, определяется ставка по ипотеке для матери — одиночки в Сбербанке. При подписании договора, стоит проконтролировать внесение всех выбранных опций и применение льгот.

Из видео вы узнаете, какие льготы действуют для одиноких матерей при выдаче кредита.

Распространено мнение, что женщинам, воспитывающим детей без мужа, жилищный кредит недоступен. На самом деле банки одобряют обращения от данной категории заемщиков наряду с другими. Рассмотрим, как оформляется ипотека для матери-одиночки в Сбербанке, как крупнейшей финансовой организации, имеющей представительства почти во всех регионах страны.

Сбербанк предоставляет возможность одиноким мамам получить ипотечный кредит, но не делает для них поблажек. Для одиноких женщин в 2019 году установлены стандартные требования:

При решении об оформлении ипотеки в Сбербанке следует обратить особое внимание на требования к уровню доходов. В соответствии с российским законодательством, общая сумма обязательных платежей каждого месяца (оплата коммунальных услуг, средств связи, расходы на продукты, транспорт и т.д.) должны быть менее 60% от ссовокупного дохода. Именно этот параметр является определяющим при расчете максимально возможного размера ипотечного займа.

Обратите внимание! Одинокие мамы, как и другие категории клиентов, могут увеличивать размер дохода, привлекая созаемщиков или предоставляя дополнительную документацию, подтверждающую наличие дохода помимо зарплаты (сдача имущества в аренду, проценты от депозита и т.д.)

У Сбербанка нет отдельных программ жилищного кредитования для одиноких мам. Они могут получить ипотеку на общих условиях:

Несмотря на отсутствие специальных программ для одиноких мам, условия жилищного кредита можно улучшить. Рассмотрим основные варианты снижения долговой нагрузки при ипотеке.

Доступен для женщин младше 35 лет, действует при покупке квартиры новостройке. При участии в данной программе доступны такие льготы, как:

Действует как для первичного, так и вторичного жилья. Предполагает использование материнского капитала для внесения первоначального взноса или погашения части кредита. Необходимо предварительное получение сертификата.

Действует для первичного жилищного рынка. Снижение процентной ставки возможно для конкретных объектов недвижимости, определяемых застройщиком и банком.

Независимо от программы жилищного кредитования, условия получения денежных средств можно дополнительно улучшить:

Для получения ипотеки в Сбербанке в 2019 году матери-одиночке понадобится:

Банк оставляет за собой право на запрос дополнительных документов при необходимости. Срок рассмотрения заявок – до 5 рабочих дней. После одобрения заявки и выбора жилья, понадобится дополнительное время для анализа объекта недвижимости.

Получение жилищного займа для одиноких мам предполагает:

Таким образом, приобретение собственного жилья через кредит от Сбербанка доступно матерям-одиночкам наравне с остальными категориями клиентов.