В последнее время среди владельцев развивающихся компаний приобрела популярность ипотека на коммерческую недвижимость в Альфа-Банке. Она позволяет получить в свою собственность точку для ведения бизнеса, при этом не выплачивая большие деньги в один момент.

Многие предприниматели не имеют возможности забрать из оборота значительные суммы, ведь это может нанести вред их фирме. Поэтому они решают взять кредит, при котором предоставляют довольно выгодные условия. Некоторые из них:

Какие документы должна предоставить компания согласно условиям кредитования?

При предоставлении данной услуги кредитодатель очень рискует из-за большого процента мошенничества. Поэтому в финансовых организациях, в том числе и в Альфа-Банке, вынуждены усложнять условия и проявлять строгость к заявителю.

Невозможно составить единый список, гарантирующий стопроцентное одобрение на ипотечный кредит. Но в основном от юридического лица понадобятся:

Где получить кредитные средства в 2019 году?

| Сумма | Срок | Ставка | ||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма | Срок | Ставка | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма | Срок | Ставка | ||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма | Срок | Ставка | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма | Срок | Ставка | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма | Срок | Ставка | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма | Срок | Ставка | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сумма | Срок | Ставка | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Стоимость квартир | |

|---|---|

| 1-комнатная от 39,68 м 2 | от 1,50 млн. руб. |

| Стоимость квартир | |

|---|---|

| Студия от 27,93 м 2 | 1,85–2,55 млн. руб. |

| 1-комнатная от 32,19 м 2 | 2,13–3,75 млн. руб. |

| 2-комнатная от 50,05 м 2 | 3,43–4,79 млн. руб. |

| 3-комнатная от 73,11 м 2 | от 6,03 млн. руб. |

| Стоимость квартир | |

|---|---|

| Студия от 23,60 м 2 | 1,96–2,97 млн. руб. |

| 1-комнатная от 29,80 м 2 | 2,30–4,21 млн. руб. |

| 2-комнатная от 49,70 м 2 | 4,05–5,36 млн. руб. |

Закрывал как то кредитную карту у альфы, решил себя избавить от кредитной кабалы, я в целом не люблю кредиты, поэтому хотел как можно быстрей все выплатить и расторгнуть договор. Карту я всю пополнил ещё Читать далее.

Отзыв полезен? Да 24 / Нет 14 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отзыв полезен? Да 17 / Нет 8 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Зад заявку 23.01.2018 на обратный звонок- не позвонили. Зашёл 23.01.2018 в отделение А.банка все хорошо приветливые сотрудники быстро всё рассказали — и это хорошо! Что плохо банк заявляет о ставке 8,75 Читать далее.

Отзыв полезен? Да 16 / Нет 1 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Для многих категорий граждан ипотека — единственная реальная возможность приобрести собственное жилье.

Покупка жилья — дело ответственное: необходимо взвесить свои возможности и внимательно рассматривать предложения кредитных организаций.

Содержание [Скрыть]

Участие в ипотечном кредитовании, рассчитанном на долгосрочное погашение кредита, предполагает риски, как со стороны заемщика, так и со стороны займодателя.

Для претендента на ипотеку оформление кредита на льготных условиях — выгодное и заманчивое предложение, гарантирующее высокий процент одобрения.

- Пакет документов не предполагает подтверждения доходов.

- Уровень доверия высок, так как банк обладает достоверными сведениями о клиенте.

- Время рассмотрения заявки минимальное.

- Возможность положительного решения максимальная.

- Размер процентной ставки за пользование ипотечным кредитом снижен.

- Снятие наличных денег в банкоматах беспроцентное.

- Операции, связанные с платежами и переводами, не предполагают взимание комиссионного сбора.

- Предусмотрено участие в скидочных программах от агентств недвижимости, являющихся партнерами банка.

- Гарантия высокого уровня обслуживания.

Требования к зарплатному заемщику, который собирается приобрести жилье в ипотеку ниже стандартных.

Банк, начинает выдавать ипотечные кредиты, гражданам РФ, достигшим 21 летнего возраста. Это условие является обязательным и для зарплатных клиентов. Максимальный возраст не является фиксированным: возраст лица, взявшего кредит, на момент окончания действия договора не должен быть более, чем:

- для мужского пола — 59 лет;

- для женского пола — 54 года.

Перечень документов стандартный, не составляет труда его представить:

- Паспорт — оригинал и копия всех страниц.

- Страховой номер индивидуального лицевого счета (СНИЛС).

- Индивидуальный номер налогоплательщика (ИНН).

- Военный билет.

- Анкета, заполненная заемщиком.

- Заявление на оформление ипотечного кредита.

Документы, подтверждающие трудоустройство и доход, не потребуются.

Клиенты участвующие в зарплатном проекте, могут благодаря ипотечному кредиту приобрести:

- квартиру не в новостройке, а на вторичном рынке;

- небольшой дом или респектабельный коттедж.

Имущество, которое послужит залогом выплаты кредита, должно соответствовать определенным санитарно-техническим требованиям:

- подключено к системам коммуникаций: электрическим, канализационным, паровым и газовым;

- обеспечено холодным и горячим водоснабжением;

- находится в исправном состоянии;

- стоит на прочном фундаменте из железобетона, камня или кирпича.

Необходимо предъявить документы на квартиру или дом, которые являются объектом приобретения:

- Документ о нахождении имущества в собственности — Выписка из Единого Государственного Реестра Недвижимости.

- Нотариально оформленное согласие супруга/супруги собственника.

Перед тем, как оформлять договор следует изучить условия его предоставления, которые зависят от имущества, суммы кредита и срока его погашения.

Ставки по кредиту не сильно, но разнятся:

- при покупке квартиры, в которой уже проживали ставка начинается с 11,7%;

- при приобретении частного дома — 11,4%;

- кредит наличными под залог имеющейся квартиры — 12,2%.

Заемщик совместно со специалистами банка, учитывая доходную часть бюджета, выберет срок выплаты кредита, чтобы обеспечить себе и семье достойное существование. Банк предлагает сроки:

- минимум — 5 лет;

- максимум — 25 лет.

Но реальный размер кредита основан на возможности его погашать систематически и долговременно. Поэтому размер суммы находится в пределах:

- от 1 до 45 млн. рублей для вторичного жилья;

- от 1,5 до 15 млн. рублей для частного домовладения и кредита под залог.

Ипотечное кредитование предполагает, что приобретаемое жилье становится одновременно залоговым имуществом, кроме варианта, когда залогом является квартира, находящаяся в собственности заемщика.

Кроме того, условия ипотечного кредитования предполагают, наличие у заемщика первоначального взноса за ипотеку. Сумма взноса рассчитывается в процентах по отношению к стоимости приобретаемого жилья и составляет:

- 10% при приобретении квартиры;

- 40% при покупке дома.

Ипотека под залог жилья предусматривает обязательное оформление страхового договора, предназначенного для защиты квартиры от значительных повреждений или полного уничтожения.

Зарплатный клиент может по собственному желанию застраховать себя от потери трудоспособности в случае болезни или увечья, от потери собственности, а также застраховать свою жизнь.

Страховка предполагает дополнительные расходы, но помогает финансово защититься в случае наступления непредвиденной ситуации, связанной с невозможностью погашать долговые обязательства.

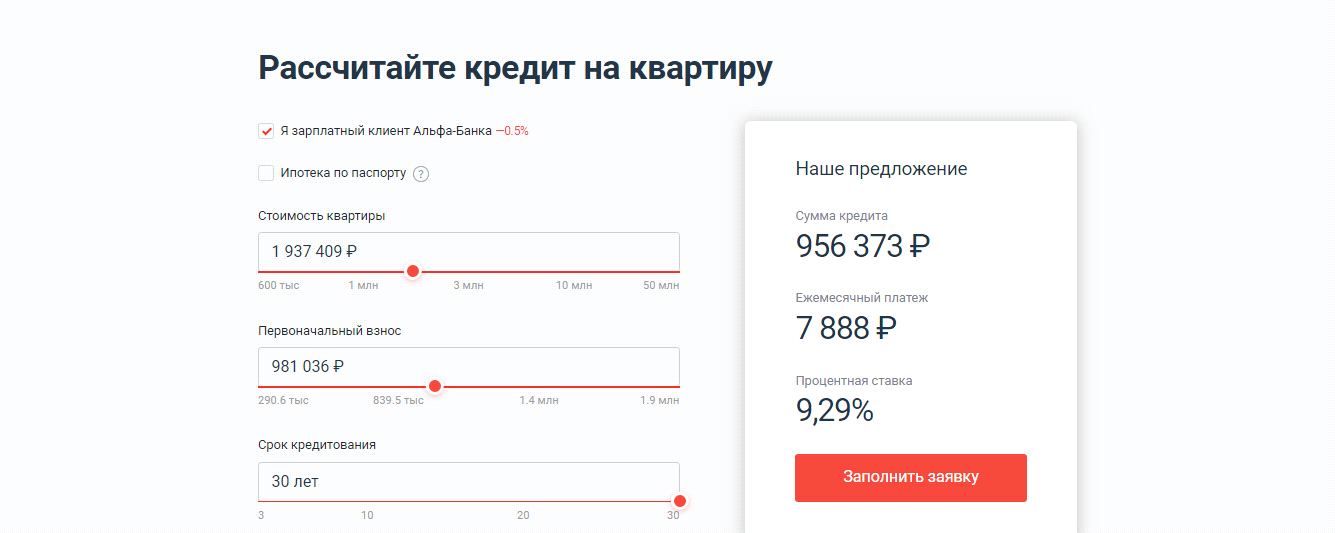

Каждый может рассчитать ипотечный кредит: обычный клиент, зарплатный или не клиент банка.

- стоимость недвижимости;

- срок кредитования.

Меняя в ручном режиме эти данные, пользователь получает информацию о том:

- на какую сумму кредита он может рассчитывать;

- сумму первоначального взноса;

- размер ежемесячного платежа.

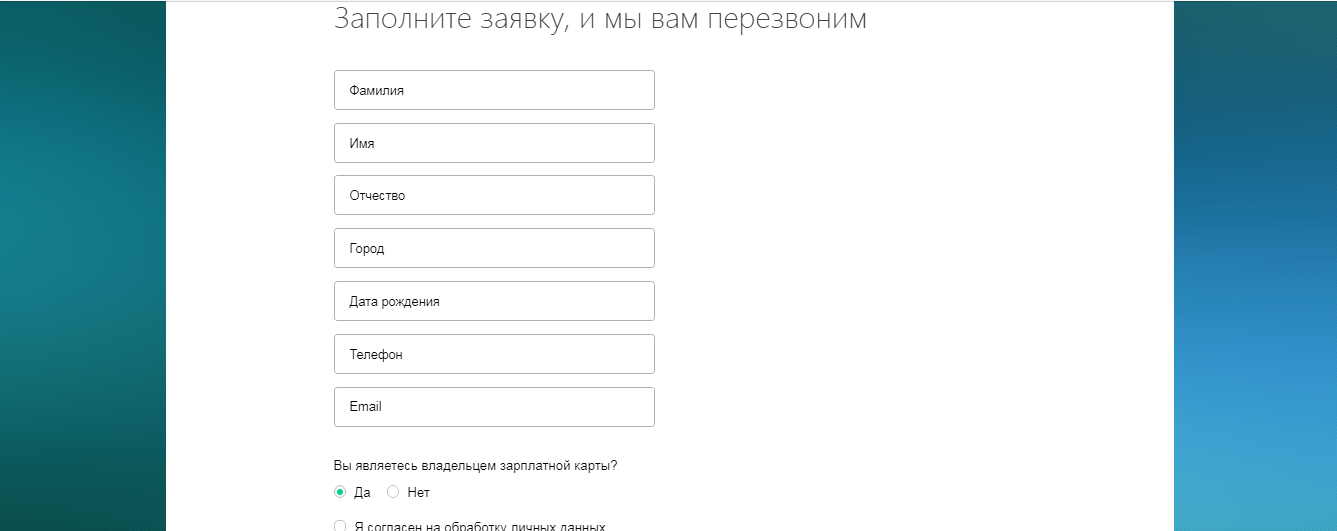

Вне зависимости от способа оформления, необходимо заполнить заявку по форме банка, в которой требуется указать не только желаемую сумму на приобретение жилья, но и все данные о себе:

- личные;

- контактные;

- финансовые;

- профессиональные;

- семейные.

Помните, чем полнее и достовернее информацию представит клиент, тем на более выгодные условия кредита он может претендовать.

Заявка, поданная в режиме реального времени или операционисту банка, рассматривается в максимально короткий срок, который в среднем составляет 2-3 дня.

Как только клиент получит одобрение на выбранную сумму займа, он может в пределах этой суммы искать подходящее жилье.

Время на поиск жилья не должно превышать более 3 месяцев, иначе заявка будет считаться недействительной.

Если заемщик нашел недвижимость, соответствующую требованиям банка, собрал все необходимые документы, менеджер банка назначает дату оформления договора на выдачу кредита.

В назначенное время заемщик, вместе с продавцов жилья является в отделение банка и подписывается два договора:

Согласно графику платежей заемщик может самостоятельно вносить деньги в кассу банка. Может воспользоваться устройствами самообслуживания или осуществлять онлайн-платежи с карты, которые можно производить круглосуточно.

Досрочное погашение возможно, но о нем необходимо предварительно сообщить банку. Обязательным условием является внесение всей кредитной суммы в очередную дату планового платежа строго по графику.

- Кредит на льготных условиях.

- Минимальное количество предоставляемых документов.

- Короткий срок для решения банка о выдаче кредита.

- Увеличенные шансы на одобрительное решение.

- Возможность погашения через бухгалтерию.

detector