Ежегодно граждане всех стран ожидают новостей об изменении в худшую или лучшую сторону условий по ипотекам. В США на 2019 год действительно прогнозируют существенные перемены. Процентная ставка начинает стремительный рост. Только за два первых месяца среднее значение выросло на 1%. Ожидается, что эта тенденция сохранится и далее.

Эксперты Freddie Mac (авторитетного ипотечного агентства) прогнозируют повышение ставки еще как минимум на 0,5%. То есть в начале 2019 года процент достиг максимума, если учитывать показатели последних трех лет. Сейчас ставка находится в пределах 6-7%.

Плюсы в сложившейся ситуации также имеют место. Например, банки будут упрощать требования к клиентам. Это станет своеобразной компенсацией за повышение ставки. На данный момент самые выгодные условия доступны исключительно гражданам США.

Подсчитано, что средняя цена ипотеки в Штатах – 100 тысяч долларов. Три четверти заемщиков пользуются фиксированным процентом. Есть вариант с плавающей ставкой, подразумевающей, что сначала процент ниже на 0,5-1%, то затем он может быть изменен в соответствии с изменениями ставки рефинансирования и инфляции.

Многие удивятся, но в Америке готовы выдавать кредиты на недвижимость даже нерезидентам. Половина иностранцев, проживающих в США, покупают себе жилье с помощью ипотеки.

В американских банках оценивается наличие грин карты. Если она есть у потенциального клиента, то лояльность со стороны финансового учреждения автоматически возрастает. Это означает уменьшение ставки и возможность получить до 97% от цены недвижимости.

Требования к заемщикам:

- Гражданство США – желательно;

- Официальное трудоустройство (стаж не меньше одного года);

- Возраст – от 18 лет;

- Первый взнос – от 10 до 50%.

Если в России возраст ограничивают еще и сверху, то в Америке такое не практикуется. Даже наоборот – пенсионеры считаются более выгодными клиентами, ведь пенсия – это постоянный доход, потерять который практически невозможно.к содержанию ↑

По упрощенной программе ипотечного кредитования можно рассчитывать на 5-9%. Первый взнос при этом — от 10 до 20%, а срок возврата – до 30 лет. Также есть комиссия – около 10% от всего кредита.

Так что россияне, которые смогут собрать все необходимые документы, должны ориентировать на следующий перечень условий:

- Стартовый взнос – 20-30%;

- Сниженная ставка – 5% в год;

- Сниженная комиссия – от 3 до 5%;

- Срок – до 30 лет;

- Наличие гарантийного счета в банке на сумму не меньше 12 ежемесячных платежей.

Как известно, одной из главных составляющих американской мечты есть ни что иное, как собственный дом. Ни для кого не секрет, что Соединенные Штаты Америки входят в список самых выгодных стран в области кредитования, в особенности ипотечного. Низкая процентная ставка по кредитам, лояльное отношения к заемщикам и высокий уровень жизни в стране, позволяют американцам брать кредиты, не задумываясь о многогодовом бремени его погашения.

Ипотечное кредитование в США имеют свои нюансы и ограничения в сравнении с российскими. К ключевым особенностям ипотеки здесь можно отнести:

- Лояльное отношение абсолютного большинства банков к заемщикам (особенно к гражданам США).

В Америке действует программа стимулирования строительства жилой недвижимости и увеличения объемов ипотечного кредитования. Поэтому кредитные учреждения часто идут навстречу клиентам при рассмотрении заявок и выдают займы как на покупку готового, так и на покупку строящегося жилья.

- Предоставление ипотечного кредита с плавающей процентной ставкой.

Предлагаемые американскими банками программы ипотеки в своем большинстве выдаются под плавающие проценты, величина которых меняется в зависимости от качества исполнения заемщиков своих обязательств. Это позволяет банкам увеличивать свои доходы, а для клиентов имеет определенные минусы, среди которых постоянно изменяющийся размер ежемесячного платежа.

- Учет не только официального дохода потенциального заемщика, но и личных сбережений.

Все банки в США при рассмотрении кредитной заявки принимают во внимание не только его официальную заработную плату, но и дополнительные доходы, а также пенсионные и банковские накопления, вложения в ценные бумаги и т.д.

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов:

- с фиксированной процентной ставкой (Fixed-Rate Mortgage);

- с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Ипотечное кредитование может быть предоставлено как гражданам США, так и иностранцам, проживающим на территории этой страны.

Для предоставления ипотечного кредита каждый банк обращает внимание на ряд сведений о своем клиенте:

- Кредитная история;

- Возраст;

- Гражданство;

- Семейное положение;

- Размер дохода;

- Особенность работы.

Банк также может потребовать справку, подтверждающую наличие денежных сбережений у физического лица, которому предоставляется ипотека, на случай утраты им работы.

Получение ипотечного кредита проходит в несколько этапов.

Чтобы выполнить все формальности в кратчайший срок, заемщику следует знать всю процедуру выдачи ссуды:

- Определение платежеспособности заемщика. Количество выдаваемых денег зависит от уровня зарплаты.

- Предоставление необходимых документов по приобретаемому имуществу.

- Подписание документации (продолжительность от 1 часа до 1 дня). Здесь самое сложное – собрать всех созаемщиков и поручителей в определенное время.

- Нотариальное подтверждение договора.

- Открытие счета в банке.

- Оценка недвижимости.

- Проверка юридической чистоты имущества.

- Страхование недвижимости и жизни заемщика.

Для получения займа необходимо выполнить следующие действия:

- открыть счет в кредитном учреждении для перечисления первоначального взноса и суммы, покрывающей затратную часть сделки; внести первоначальный взнос;

- предоставить банку определенный пакет документов, а также рекомендательные письма от других кредитных учреждений;

- показать положительную кредитную историю, а также карту регистрации иностранного гражданина.

Клиент, желающий взять ипотеку в США, должен быть готов к следующим расходам:

- оценка недвижимости;

- обработка документации, переданной в банк;

- страховка (1-2% стоимости);

- мониторинг жилого объекта (проверка его состояния).

Задача заемщика стандартная — доказать банку свою состоятельность и кредитоспособность. Точный перечень документов, необходимых для оформления, зависит от ситуации и выбранного вами банка, поэтому он в каждом отдельном случае будет индивидуальным.

Обычно требуются следующие документы:

- паспорт и загранпаспорт;

- виза в США;

- выписка со счета, доказывающая наличие у гражданина денег на первый взнос. А лучше сразу открыть счет в интересующем банке США и разместить на нем эти деньги;

- доверительное письмо от обслуживающего российского банка, который укажет на надежность гражданина и его положительную репутацию;

- документы о доходах заявителя за последние 2-3 года;

- документы о семейном положении;

- письмо из НБКИ о кредитной истории (американские банки не имеют доступ к этой информации);

- другие по требованию банка.

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей. Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2019 года она варьируется в районе 5-6%.

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

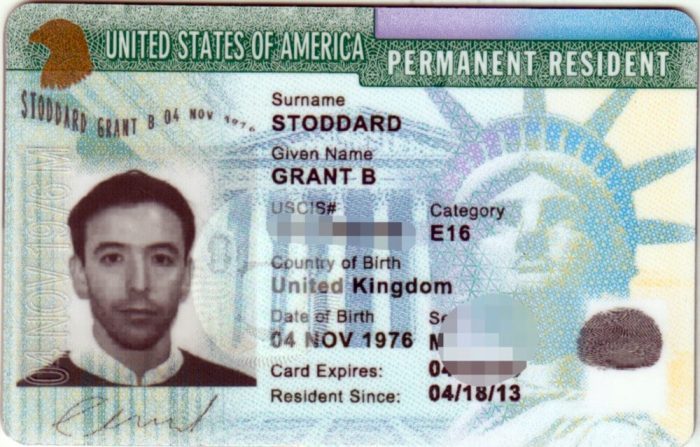

Граждане России, имеющие официальное разрешение на пребывание в стране (грин-карту или вид на жительство), также могут брать ипотеку. Если гражданин России или другого иностранного государства является резидентом США, то ссуда ему будет предоставляться на тех же условиях, что и гражданам Америки. Однако, если он резидентом не является, то процедура существенно усложняется. Повышенными будут и проценты, т.е. взять ипотеку в США нерезидентам под 3% не получится.

Итак, граждане России, резидентами США не являющиеся, могут получить ипотеку при условии:

- повышенной процентной ставки – минимум 5%;

- наличия номера социального страхования, который можно получить самостоятельно в налоговой инспекции США по документу, удостоверяющему личность;

- оплаты минимум 30% первого взноса;

- наличия счета в американском банке.

Большинство финансовых учреждений требуют также наличия на нем суммы, примерно равной 12 ежемесячным платежам; наличия рекомендательного письма из крупного европейского или американского банка. Это могут быть и банки, работающие на территории России, например, Райффайзенбанк и т.д.

Не смотря на все вышеописанные административные сложности и препятствия, не смотря на то, что ипотека имеет в США процентную ставку для не резидентов гораздо менее гуманную, чем для граждан страны, и даже, невзирая на существенно больший объем требуемой ликвидности (со стороны заемщика), граждане СНГ все равно стремятся обзавестись собственным жильем в Америке, перебираясь туда на ПМЖ.

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

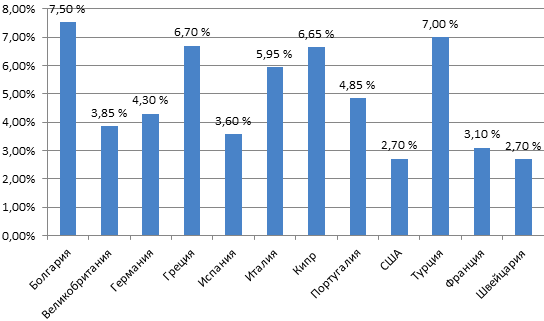

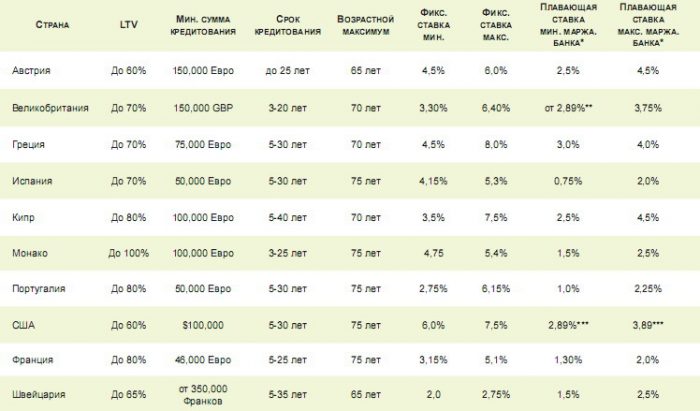

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка — об этой следующий видеоматериал.

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

- Быть не моложе 25 лет, но не старше 75.

- Быть официально трудоустроенным в Америке.

- Иметь возможность внести первый взнос по кредит (от 10% до 50% общей суммы).

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2019 года она варьируется в районе 5-6%.

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру — кредитору. Подробнее в следующем видеоролике.

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

- Паспорт (либо это может быть американское водительское удостоверение, грин-карта).

- Номер социального страхования (Social security number).

- Ваша кредитная история.

- Сведения о доходах (как правило, это справка о размере зарплаты за последние 3 года).

- Выписка с банковских счетов в подтверждение того, что на них имеются денежные средства (как правило, за два последних года).

- Копия договора, по которому вы приобретаете дом.

- Иные документы (банки имеют право запрашивать и прочую документацию, всё зависит от конкретного случая).

Вернуться к оглавлению

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

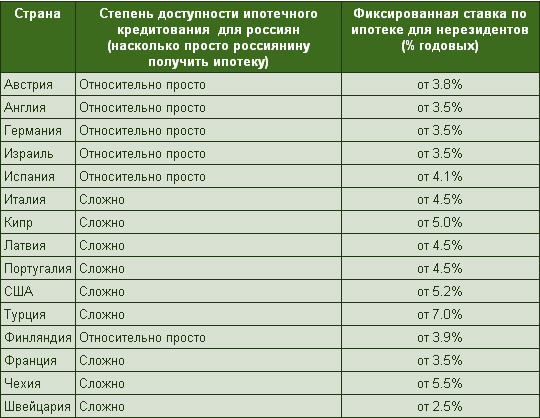

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки — список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.