Чтобы купить квартиру или частный дом нужны большие деньги, а это под силу только состоятельным гражданам. Среднестатистическому россиянину без поддержки со стороны не справиться с данной проблемой. Реальную помощь в решении квартирного вопроса оказывают банки, предлагая населению ипотечные кредиты. Но и ипотека – она не для всех, одного желания человека мало. Чтобы получить одобрение от банка на оформление кредита, в первую очередь необходимо иметь достаточный уровень платежеспособности и крупную сумму денег на первоначальный взнос, а такие деньги не у каждого водятся.

Если банк одобрит заявку на получение кредита, то надо по максимуму избежать грабительских условий , которые непременно придется выполнять после подписания договора. У недостаточно грамотного в финансовом плане потенциального заемщика могут возникнуть серьезные проблемы. Их можно обойти, если за помощью обратиться к специалисту, профессионально занимающемуся данным вопросом, – кредитному брокеру.

Помощь данного специалиста будет реальная. Зная конъюнктуру кредитного рынка, он сможет быстро подобрать клиенту банк, который предоставит кредит на максимально выгодных условиях. Будет оказана помощь в подготовке пакета документов. Сотрудничество с кредитным брокером повысит шансы потенциального заемщика на одобрение заявки. Условия по ипотеке будут приемлемыми и понятными, профессионал не допустит наличия скрытых комиссий. Все будет прозрачным.

Если потенциальный заемщик уверен, что может самостоятельно, без помощи специалиста, оформить кредитную сделку, то ему следует заранее узнать о том, какие платежи и комиссии могут присутствовать в договоре. Однако не обо всех комиссиях могут поставить в известность клиента. О так называемых скрытых комиссиях банк не любит распространяться. Спрашивать у работника банка на эту тему бесполезно. Ответ может быть получен, если будет задан конкретный вопрос в грамотной форме, чтобы было понятно, что потенциальный заемщик разбирается в таких вопросах, тогда можно ожидать и честного ответа.

Однако большинство граждан, пришедших в банк за кредитом, мало что понимают в вопросах кредитования, да и основная масса клиентов уверена в честности банковских специалистов, так что кредитному менеджеру не составит большого труда обойти заданный вопрос или ответить расплывчато. За это с работы не уволят, максимум – замечание, зато будет выполнен план продаж, руководитель похвалит, в итоге – премия.

Чтобы не стать жертвой недобросовестного кредитного менеджера, надо внимательно изучить предлагаемый банком договор кредитования. Не стоит слушать совета, что мол потом, на досуге, все прочтете, а сейчас ставьте свою подпись. Так, конечно, поступать нельзя, себе дороже обойдется. В кредитном договоре прописаны все о комиссиях. Не исключено, что поступит предложение подписать дополнительный договор. Его также необходимо проштудировать.

Выбрать хорошего риелтора – важно. Грамотный специалист избавит от ненужных хлопот, плохой – только добавит. Услуги данного специалиста не бесплатные, обычно их стоимость находится в пределах 3–6% от стоимости приобретаемой жилой недвижимости. Помощь риелтора ограничится только приобретением квартиры/дома, далее потенциальному заемщику придется действовать самостоятельно.

При самостоятельной оценке ипотеки нельзя забывать о страховании, оно увеличит стоимость жилья в среднем на 0,6%. Обязательно нужно будет сделать оценку недвижимости. В этом вопросе лучше прислушаться к совету своего риелтора, уж он точно знает, кто делает данные работы по приемлемым ценам. Если банк предложит свои услуги, то от них лучше культурно отказаться, потому что оценка, скорее всего, проведется не очень корректно, цель этого известна – повысить стоимость кредита. В общем, к стоимости жилья надо прибавить сумму, которую возьмет оценщик.

К конечной цене следует добавить и расходы на проведение сделки. Потребуется оплатить аренду банковской ячейки. Услуги нотариуса – без этого никуда. Оформление доверенности, расписки, составление ДКП. Государство не останется в стороне, оно тоже возьмет свое – госпошлину за регистрацию.

Потенциальному заемщику надо запросить именно полную стоимость кредита, поскольку этот показатель наглядно представит реальную стоимость займа. В данную стоимость будут включено все – страховка, комиссии, услуги. Полная стоимость кредита будет выражена в виде эффективной ставки, а это означает, что в ней отразятся все вышеназванные показатели, которые отсутствуют в обычной процентной ставке. Эффективная процентная ставка всегда на несколько процентных пунктов выше той, которую озвучивает банк.

Таким образом, потенциальный заемщик ипотечного кредита должен понимать, что различные расходы составят примерно процентов десять от стоимости приобретаемого жилья.

Некоторые граждане, планируя ипотеку, желают сэкономить, поэтому оформляют кредит в иностранной валюте, что очень рискованно . Однако, несмотря на то что по валютным кредитам ставки более комфортные, на длительные сроки, какими обладает ипотека, их брать нецелесообразно. Для лиц, получающих свой заработок в отечественных рублях, лучше оформить рублевый кредит. Это более верный и надежный вариант, потому что изменение курса валют может сделать кредит неподъемным.

Центробанк обязал банки рассчитывать полную стоимость кредита — этот совершенно бесполезный показатель, который только сбивает людей с толку, мешая подобрать более выгодный кредит.

Рассказ о полной стоимости кредита аргументированный, но затянутый, рассчитан на тех заемщиков, кто хочет докопаться до самой сути.

Если до сути докапываться Вы не хотите, а хотите по-быстрому узнать, как выбрать наиболее выгодную кредитную программу: что считать и что сравнивать — начните смотреть с 12 минуты и 44 секунды.

Полная стоимость кредита (ПСК) — параметр, который обязаны рассчитывать банки и доводить до сведения заемщиков до подписания кредитного договора.

Что такое полная стоимость кредита? По какой формуле рассчитывается, в чем выражается, и почему этот показатель в 90% случаях оказывается не верным.

Об этом вы узнаете в видеосюжете

01 сентября 2016 г.

Этот текст разрешается перепечатывать

при соблюдении правил

Задумал человек взять кредит.

В одном банке процентная ставка выше, но нет никаких сборов и комиссий;

Как быть?

Как человеку сравнить программы кредитования, как человеку сравнить программы кредитования с учетом всех дополнительных сборов и комиссий?

Полная стоимость кредита — это величина, которая показывает, по какой процентной ставке заемщик пользуется кредитными деньгами с учетом всех сборов и комиссий.

Центробанк обязал банки рассчитывать полную стоимость кредита, и доводить эту информацию до момента подписания кредитного договора. То есть, еще до момента подписания кредитного договора, заемщик должен узнать. по какой процентной ставке он фактически будет пользоваться деньгами с учетом всех сборов и комиссий, которые у заемщика будут.

Однако, лично мое мнение, что полная стоимость кредита (в процентном выражении) величина совершенно бессмысленная, она сбивает заемщиков с толку и дает ложные ориентиры. И давайте сейчас попробуем понять почему.

Формула для расчета полной стоимости кредита рекомендована Центробанком.

Формула достаточно сложная, но на основе этой формулы мы сделали ипотечный калькулятор, каклькулятор, который позволяет расчитывать платежи заемщика, позволяет смотреть, сколько человек заплатит по кредиту, с учетом всех сборов и комиссий.

Этим ипотечным калькулятором давайте мы и воспользуемся.

Для наглядности рассмотрим один пример: сравним кредитные программы двух разных банков.

По кредитной программе одного банка у нас будет процентная ставка в размере 13% годовых и не будет комиссий за снижение процентной ставки (а что: в банках и такая комиссия имеется);

По кредитной программе другого банка процентная ставка будет 12% годовых, то есть на один процентный пункт ниже, но у заемщика будет комиссия за снижение ставки по кредиту в размере 4%.

В обоих случаях у нас будет оценка в размере 5000 рублей, а также страховка:

страховка в размере 1% от размера остатка долга, увеличенного на 10%

а также будут другие дополнительные расходы: расходы за гос. регистрацию, на нотариальное удостоверение, на подготовку договора и т.д.. В общей сложности эти дополнительные расходы составят 30 тысяч рублей.

Давайте посчитаем полную стоимость кредита.

Нам потребуется ипотечный калькулятор.

На сайте калькулятор ипотеки находится немного в другом месте, чем другие кредитные калькуляторы.

Переходим на страницу с ипотечными калькуляторами. Что мы видим?

Видим как-раз тот самый калькулятор.

Большинство банков используют аннуитетные платежи, ну и буквально парочка банков, где сейчас есть дифференцированные платежи.

Размер кредита 4 миллиона рублей (когда-то я это значение вводил, и поэтому у меня тут же всплывает подсказка);

Процентная ставка: 13% годовых;

срок кредитования — 20 лет.

страховка — 1% от остатка долга, увеличенного на 10%, платится страховка каждый год,

постоянных комиссий, которые платятся раз в месяц у нас нет;

Стоимость оценки у нас 5000 рублей (по условию),

комиссии за снижение процентной ставки — в данном случае у нас ее не будет;

аренда банковской ячейки — мы ее не учитывали, мы ее включили в другие разовые комиссии;

Справа вверху таблица:

всего зачислено: 12 миллионов 547 тысяч 955 рублей и 65 копеек.

В погашение долга — 4 миллиона: это понятно: их мы брали — их и возвращаем. (Во как: 4 миллиона взяли, а 12 миллионов 547 тысяч 955 рублей и 65 копеек отдали банку. То есть отдали банку (в виде процентов заплатили) вдвое больше, чем взяли в виде кредита. Но, как есть — так есть).

страховка у нас составляет 632 тысячи 914 рублей и 41 копейка.

Ниже мы видим большую таблицу с данными.

В ней видно, сколько денег платит заемщик каждый месяц по кредиту, сколько из этого платежа идет в погашение долга, сколько денег из месячного платежа заемщика идет в уплату процентов. Также мы можем видеть, сколько остается человеку заплатить после того, как он внес ежемесячный платеж.

Если человек вносит деньги в счет досрочного погашения, их можно проставить вот здесь, и тогда здесь будет будет значение после того, как человек внес и плановый платеж, и внес досрочное погашение.

Закрываем вкладку с расчетами.

Теперь в ипотечном калькуляторе мы поменяем значения: процентная ставка — 12% годовых, срок кредитования как и был 20 лет, так и остается. Стоимость оценки, страховки — ничего не поменялось, только появилась комиссия за снижение процентной ставки — 4% от суммы выданного кредита.

В этом случае у нас получилось: 12 миллионов 009 тысяч 469 рублей и 14 копеек.

То есть как вы видите, нам выгоднее заплатить комиссию за снижение процентной ставки, и пользоваться кредитом по более низкой процентной ставке.

И в этом случае мы на полмиллиона меньше заплатим банку денег, чем в первом случае.

то есть не смотря на комиссию, программа с более низкой процентной ставкой оказалась выгоднее.

Смотрим полную стоимость кредита. также пролистываем в самый низ страницы. Полная стоимость кредита — 14,98% годовых, то есть, полная стоимость кредита оказывается чуть-чуть поменьше, чем в первом случае.

Банки расчитывают полную стоимость кредита исходя из того срока, на который заемщик кредит берет.

Но на самом деле, подавляющее число заемщиков расплачивается по кредиту досрочно.

Предположим, что кредит мы погасили не за 20 лет, а за 5 лет.

Давайте посмотрим, как изменится в этом случае переплата банку и как изменится полная стоимость кредита, выраженная в процентах.

Можно было бы проводить расчеты более точно: подставляя в калькулятор ипотеки цифры денежных сумм в счет досрочного погашения, в те месяцы. когда мы производим это самое досрочное погашение. Ночтобы не запутаться и я просто поменяю срок кредитования: вместо 20 лет поставлю 5 лет.

Но чтобы не запутаться, и для наглядности, чтобы было более просто, я сделаю немножко по-другому. Я изменю срок кредитования: вместо 20 лет подставлю 5 лет.

Посмотрим полную стоимость кредита: ого, полная стоимость кредита —

А полная стоимость кредита — 16 целых и 78 сотых % годовых. То есть переплата у нас значительно меньше, а полная стоимость кредита у нас больше.

Теперь давайте посчитаем последнее значение: у нас процентная ставка по кредиту будет 13% годовых, срок кредитования — так и остается: 5 лет.

Что у нас меняется?

У нас исчезает комиссия за снижение процентной ставки.

Мы видим: всего зачислено: 5 миллионов 782 тысячи 331 рубль и 24 копейки.

Полная стоимость кредита у нас составляет 15 целых и 77 сотых % годовых.

Подведем небольшой итог:

Так как же все-таки выбрать наилучшую программу кредитования?

Даю несколько рекомендаций:

- Нужно подумать, за какой срок Вы реально в состоянии погасить кредит.

- И в кредитный калькулятор подставлять тот срок, за который вы по кредиту в состоянии расплатиться, а не тот срок, на который Вы берете кредит.

Подбирая кредит, заемщик изучает кредитные продукты ряда банков, обращает внимание на рекламные акции кредитных организаций, предлагающих низкие процентные ставки по кредитам. Но мало кто знает, что

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

ПСК выражается в %, но не совпадает с годовой процентной ставкой, по контракту. Так происходит потому, что в цену кроме процентов, могут включаться платежи за:

- за обработку заявки и проверку данных заемщика;

- за регистрацию и ведение кредитного счета;

- за выпуск банковских карт в рамках ссудного договора;

- за операции в процессе оформления и сопровождения кредита;

- стоимость страховки, если заключение страхового договора является условием банка для выдачи кредита, или определяет величину ставок и комиссий по нему;

- прочие расходы клиента прямо связанные с выдачей банковской ссуды, включая и обязательные платежи третьим лицам.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

В ПСК не вносят:

- Расходы заемщика, совершаемые не по условиям кредита, но исходя из требований законодательства. Это может относиться и к определенным видам страхования.

- Штрафные санкции и дополнительные расходы, связанные с нарушением платежной дисциплины.

- Дополнительные расходы на обслуживание кредита, которые являются следствием выбора клиента. Пример – увеличение срока погашения ссуды, повлекшее за собой пересчет общей суммы процентов.

- Разного рода комиссии и дополнительные платежи за определенные способы погашения кредита: наличными, через терминалы других банков, с помощью сторонних платежных систем.

- Плата за движение средств по банковской карте, выданной в рамках кредитного договора.

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Приводимые ниже формулы расчета стоимости кредита помогут узнать платежи, а не основную сумму, от которой ведется расчет процентов и других относительных величин.

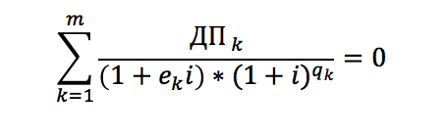

Первая из расчетных формул выглядит так:

ПСК = i x ЧБП x 100

здесь ПСК – это полная стоимость кредита; ЧБП – число базовых периодов; i – ставка процента в базовом периоде. Под базовым периодом понимается срок между внесением обязательных кредитных платежей.

Верхняя часть дроби, с буквами ДК, есть сумма конкретного платежа. Если он совершается в адрес банка, то сумма принимается с положительным знаком, если это выдача ссуды – с отрицательным. Во второй скобке стоит значение платежа в полном базовом периоде, в первой скобке вычисляется плата за часть периода. Все полученные результаты суммируются и в итоге равняются 0. Что означает равенство денежных потоков полученных банком и уплаченных заемщиком. Для расчетов с ручкой и бумагой это уравнение используется редко. Вычислять ПСК удобнее подстановкой данных в таблицу Excel с уже введенными формулами.

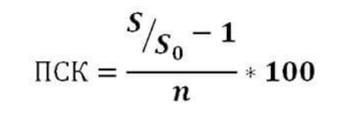

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

—>

Итоговую величину представляют в процентах. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.