Последний взнос по жилищному кредиту не означает окончательное завершение ипотечных обязательств. После расчёта с кредитором нужно уладить и другие формальности. Что делать после погашения ипотеки с залоговым имуществом, страховкой, материнским капиталом, как выделить доли на детей – после оплаты ипотечного долга остаётся еще немало вопросов, требующих своевременного решения.

Договор по ипотечному кредиту, в соответствии с последними изменениями в законодательстве, предусматривает выплату задолженности как по графику, определенными частями, так и досрочно, любыми суммами, без дополнительных комиссий.

Если задолженность погашена полностью, в банке нужно взять справку, так как даже символический остаток долга статус кредита не меняет, и проценты продолжают насчитывать и на 1 рубль.

Официальный документ может быть и платным, и бесплатным – главное, чтобы там были указаны все данные о состоянии кредита:

- Дата окончательного погашения долга с указанием номера и даты заключения кредитного договора;

- Ф.И.О. клиента;

- Дата получения документа;

- Должность и Ф.И.О. сотрудника банка, подписывающего справку;

- Сведения о том, что кредитор претензий к заёмщику не имеет.

Выписка о состоянии кредитного счета поможет окончательно убедиться в отсутствии долга. Во многих банках после внесения последнего взноса кредитный счёт закрывают автоматически. Если в вашей финансовой компании такой услуги нет, пишите заявление с просьбой о закрытии счёта, так как свои обязательства перед кредитором выполнили полностью.

Для визита в банк захватите с собой паспорт, договор, график платежей и все квитанции (не помешают).

Если клиент намерен закрыть долг раньше срока, дату и сумму он предварительно согласовывает с банком. Не ориентируйтесь на устные комментарии менеджера – сведения у него неточные. Только официальный документ поможет решить спорные вопросы в пользу заёмщика (если они появятся).

Для контроля над ситуацией сделайте запрос в Бюро кредитных историй. Там хранится вся информация о ваших кредитах – характере оплаты, просрочках и т.п. Сведения иногда поступают с задержкой – уточняйте и сверяйте.

Залог на приобретаемый объект оформляется в виде закладной – ценной именной бумаги, регламентирующей отношения банкира и клиента по вопросам залога и ликвидации задолженности. В документе указываются важнейшие условия договора. Если между ипотечным соглашением и закладной выявлены разногласия, то преимущественным правом обладает последняя – отнеситесь ответственно к ее составлению.

Ипотеку можно оформить и без закладной. Она необходима банку для реализации залога в случае нарушения заёмщиком своих обязательств. Новый владелец закладной изменить условия ипотечного договора не вправе.

Главное назначение таких документов – привлечение финансов на ипотечном рынке. При необходимости финансовое учреждение продаёт свой резерв закладных и освобождает оборотные средства.

Если оформление ипотеки сопровождалось составлением закладной, после окончательного погашения долга кредитор обязан отдать заёмщику этот документ (после составления акта о передачи закладной). В оригинальном экземпляре должна быть отметка о том, что все обязательства выполнены и претензий к заёмщику нет.

Далее прописывается дата и размер последнего платежа. Следующим шагом будет снятие ограничений на жильё в соответствующих органах.Выдают закладную в течение двух недель, если в городе есть представительство банка. Если документ хранится в центральном офисе, который находится в другом городе, процедура может растянуться на месяц.

Пока квартира находится под залогом, на нее накладывают ряд ограничений. В этот период все юридические сделки (продажа, обмен, оформление наследства или договора дарения) возможны только по согласованию с кредитором. Погашение регистрационной записи – заключительный этап закрытия ипотеки.

Для процедуры нужно подготовить документацию:

- Паспорта клиента и других лиц (если они записаны собственниками);

- Письмо-подтверждение о полной ликвидации задолженности (оригинал на фирменном бланке);

- Закладная от банка, где прописан отказ от претензий к клиенту;

- Доверенность на снятие обременения (если нет рядом представителя кредитующей организации);

- Копия устава банка, заверенная нотариально;

- Правоустанавливающий документ (свидетельство на право владения (его придётся менять на выписку из ЕГРП), договор купли-продажи);

- Заявление от имени клиента с требованием снять ограничения;

- Квитанция на 200 руб. об уплате госпошлины.

Когда ипотеку оформляли без закладной (такой вариант устраивает Росреестр), клиент и представитель банка должны написать заявление на снятие ограничений с залога. В МФЦ должен присутствовать представитель кредитора с доверенностью. После снятия ограничений заёмщик становится полноправным владельцем жилплощади с правом совершать с квартирой любые юридические сделки (в рамках закона).

Процедура погашения занимает 3-5 рабочих дней. Если кредитор выдал ипотеку без оформления закладной, менять свидетельство о праве собственности нет необходимости. Отслеживать результаты можно на официальном сайте (доступ свободный). Погашение записи – последний этап закрытия ипотеки. Закон регламентирует сроки и для этой процедуры – 10-14 дней.

Процедура не требует обязательного личного участия – можно отправить бумаги ценным письмом или воспользоваться порталом Госуслуг. Для дистанционных вариантов потребуются скан-копии документов, заверенных нотариально.

При подписании договора купли-продажи ипотечной недвижимости в свидетельстве на право владения делают отметку о том, что жильё находится под обременением. После того, как все ограничения снимут, документ до 2016 года подлежал замене.

С 15.07.2016 года при оформлении права собственности на недвижимость вместо свидетельства выдается выписка из ЕГРП. В документе содержится вся актуальная информация о жилье на момент выдачи справки: его характеристики, данные владельца, зарегистрированное право владения, обременение (если есть). Выписку можно получить бесплатно только один раз.

Повторные свидетельства о праве собственности сейчас тоже не выдаются. При утере свидетельства, выданного ранее, при изменении характеристик объекта, фамилии владельца, снятии обременения (ипотека, арест) правообладатель может получить выписку на платной основе.

До посещения регистрационной палаты надо оплатить госпошлину (200 руб.) – в противном случае заявление не примут. Выдача документа занимает до двух недель. В перечне платных услуг банка может быть и подготовка документов для снятия обременения. В таких случаях сотрудники банка все формальности уладят самостоятельно.

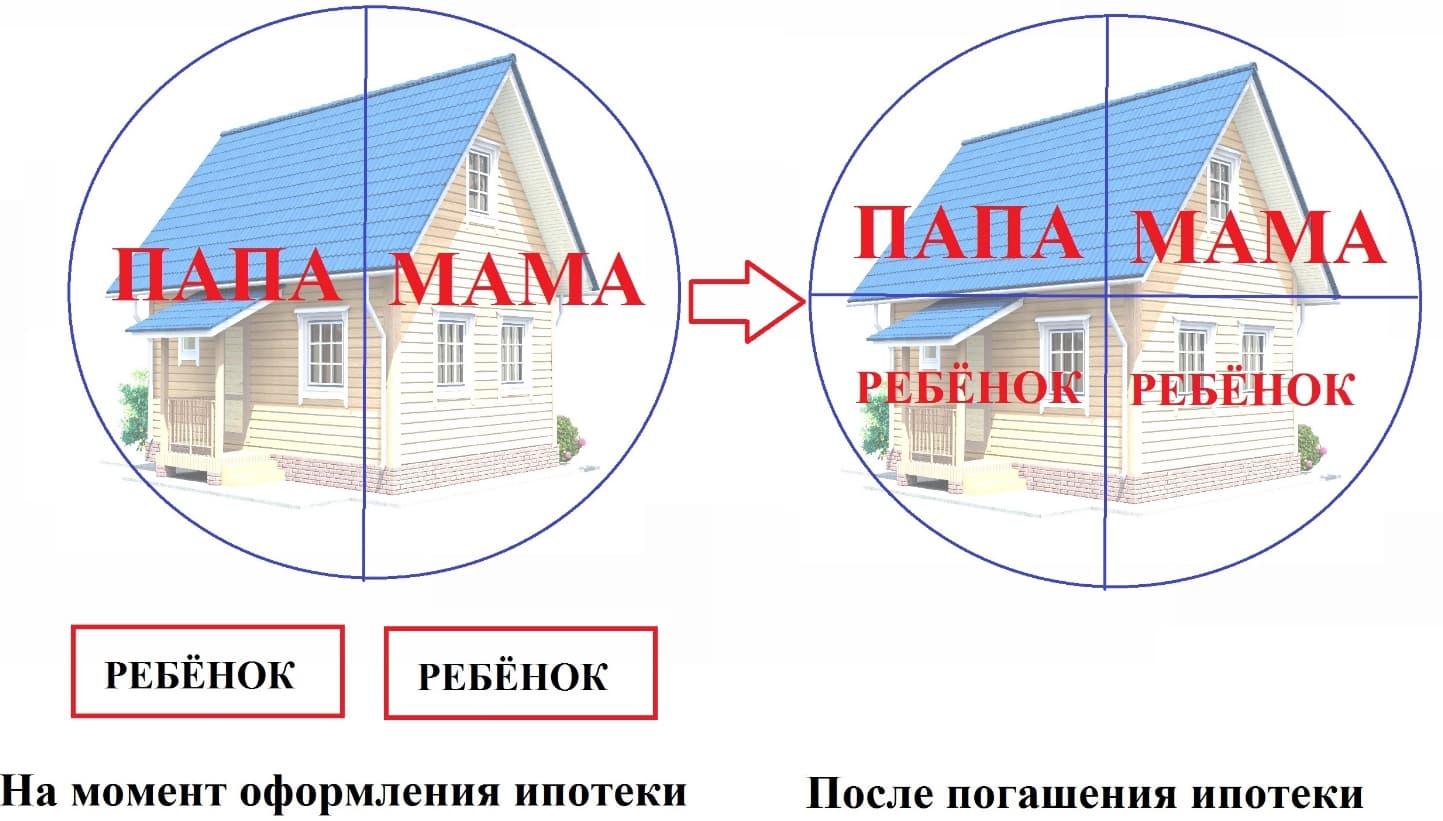

Приобретение квартиры с участием материнского капитала предполагает оформление прав собственности на всех детей и родителей в рамках доли каждого.

Если в будущем рождаются еще дети, имущество перераспределяют в долевом соотношении. Размер доли закон не регулирует – ориентироваться нужно на нормы жилплощади (12 кв. м на человека).

Выделить доли каждому ребёнку закон обязывает в течение 6 месяцев после полного закрытия ипотеки. Сделать это можно по соглашению сторон или оформлением договора дарения. Если вопрос выделения долей спорный, проблему решают в суде. Все документы подлежат обязательному нотариальному заверению.

Вопрос с долевой собственностью можно решать и в Росреестре. После выделения доли на детей каждый член семьи получает свидетельство на свою долю.

После всех приятных хлопот по завершению такой серьезной и затратной сделки как жилищный кредит каждый ипотечник хотел бы вернуть деньги, потраченные на страховой полис, тем более, если за время действия договора страховой случай не произошёл.

Общего решения вопроса не существует: многое будет зависеть от условий договора, политики страховой компании, особенностей исполнения клиентом своих обязательств.

Практика показала, что страховку реально вернуть лишь после досрочного погашения жилищного кредита, когда сумма полиса за всё время действия договора оплачивается сразу.

Когда кредит выплачивают до срока, можно попытаться вернуть деньги на неиспользованное время, указанное в договоре страхования. Договор расторгают и остаток средств возвращают. В других ситуациях страховые компании претензии не удовлетворяют.

Как видим, закрыть ипотечный кредит означает не только полностью погасить задолженность, но и взять закладную с отметкой, снять обременение с жилья в Росреестре, получить выписку из ЕГРП, выделить детям доли (при использовании материнского капитала). Не затягивайте с такими формальностями, чтобы не упустить что-то важное.

В общем ситуация такая. Купили квартиру с ипотекой. Вложили в неё маткапитал. СЕйчас ипотеку погасили. В банке подали заявку на снятие обременения с квартиры. Прошел месяц. Обременение сняли (по телефону в сбербанке сказали). Так вот что делать дальше? Надо идти в банк, взять эту бумажку о том, что обременение ипотечное с квартиры сняли. А дальше? Надо будет сначала идти к юристам и распределять доли в квартире на мужа/жену и обоих детей (поскольку использован был маткапитал)? Или сначала в ФРС надо, чтоб зарегистрировать то, что обременение снято и документы там как-то сделать? Что вообще теперь надо и куда идти? Кто сталкивался? И в какой последовательности? Может еще куда-то надо обращаться?

Кроме того, квартиру эту мы планируем через 1,5 года продавать и покупать бОльшую площадь и тоже в ипотеку. Это вообще реально в нашей ситуации? Как это провернуть?

Выделение долей детям после погашения ипотеки материнским капиталом является финальным этапом ипотечной эпопеи для молодых семей, которые воспользовались государственной помощью. Рассмотрим процедуру выделения долей, и можно ли от неё уклониться.

Постановление Правительства от 12.12.2007 г. № 862 требует предоставить данное обязательство в двух случаях:

- — жилой объект не оформлен в общую собственность семьи, а записан на одного или двух супругов;

- — регистрация в Росреестре приобретаемой недвижимости не проведена на момент обращения в Пенсионный фонд за материнским капиталом.

Указанные случаи в реальной юридической практике возникают когда:

- Объект недвижимости уже находится в залоге и выделение долей в данный момент недопустимо.

- Квартира куплена с рассрочкой платежа, и перерегистрировать право собственности невозможно до выплаты всей суммы по договору.

- Семья участвует в приобретении квартиры в ещё не построенном многоквартирном доме.

- Материнский капитал запрашивается для возмещения затрат на строительство или реконструкцию дома, который будет введён в эксплуатацию позже.

В любом случае при оформлении обязательства супруги ничем не рискуют, а сама процедура является быстрой и не хлопотной.

После закрытия вопроса о том, как лучше покрыть ипотеку мат капиталом, можно начинать процедуру выделения долей детям. Это возможно сделать только после полной выплаты ипотечного кредита или окончательного перехода к супругам права собственности на приобретённое жильё.

Дети получают свои законные доли в семейном жилье, согласно родительскому обязательству, следующими путями:

- — подписание Соглашения о выделении долей в общей недвижимости;

- — оформление дарственных на детей;

- — решением суда о принудительном распределении частей недвижимости в случае нежелания или невозможности выделения долей в законодательном порядке.

Рассмотрим последовательность действий при распределении долей среди всей семьи в жилой недвижимости, которая была куплена за счёт материнского капитала.

1. Если один супруг является единоличным собственником жилья:

- а) подарить каждому члену семьи долю в принадлежащей ему квартире (если квартира была приобретена до брака);

- б) если квартира была приобретена в браке, то сначала необходимо выделить долю каждого супруга в совместной собственности, а затем каждый из родителей сможет договором дарения распределить свою часть между детьми.

2. Если супруги изначально наделены общим правом на приобретаемую за счёт материнского капитала жилую недвижимость:

- а) при долевом виде собственности: каждый из родителей договором дарения распределяет свою часть между детьми;

- б) при совместном виде собственности: сначала необходимо выделить долю каждого супруга, а затем каждый из родителей сможет договором дарения распределить свою часть между детьми.

Во всех документах за детей расписываются их законные представители: родители или опекуны.

Законом предусмотрен полугодовой срок для исполнения родительского обязательства по распределению долей между детьми в жилой недвижимости, которая была приобретена за счёт материнского капитала. Сохраните оригиналы и копии всех документов для погашения ипотеки мат капиталом до полного выполнения обязательства о распределении долей.

Выделить части необходимо всем членам семьи, которые в ней состоят на момент распределения.

Законодательство не регулирует размер долей при распределении недвижимости детям в рамках программы материнского капитала.

Жилищный Кодекс даёт право регионам самостоятельно устанавливать жилищные нормы, но в большинстве случаев, для семей из трёх и более лиц, они составляют 15-18 кв. м. общей площади на человека.

Из-за законодательной неопределённости в этом вопросе, желательно проконсультироваться в своём Пенсионном фонде об их требованиях, чтобы впоследствии не переделывать договора дарения.

Российское законодательство не регламентирует ответственность за неисполнение обязательства по распределению долей между детьми в жилой недвижимости, которая была приобретена в рамках программы материнского капитала.

Исходя из реальной юридической практики, можно выделить такие варианты развития событий при нарушении обязательства:

- Уголовная ответственность за мошенничество.

- Признание недействительной сделки приобретения жилой недвижимости. Это происходит в случае продажи родителями квартиры, которая была куплена за счёт материнского капитала.

- Судебное решение об обязанности родителей компенсировать государству сумму выделенного материнского капитала за нецелевое использование средств.

- Принуждение выделить детям часть в жилом помещении в судебном порядке.

Несмотря на отсутствие контроля, не стоит затягивать вопрос выделения части недвижимости детям. Отдавая ребёнку имущество, вы защитите права своих детей в случае развода и в других непредвиденных жизненных ситуациях.