Давайте разберемся, что такое ипотека. Чем она отличается от кредита. И какое решение лучше: ипотека или кредит на покупку квартиры.

Приобретение жилья — важный этап в жизни человека. Самостоятельно купить квартиру, на собственные сбережения, сложно. Даже при высоком ежемесячном заработке. Есть два распространенных решения такой финансовой проблемы: ипотека и кредит. Чтобы понять, что лучше взять: кредит или ипотеку, разберемся в терминах.

Кредит — это сумма денег, которые вам одолжил банк. С условием обязательного возврата в определенный срок с определенными процентами. У каждого банка свои условия, сроки и процентные ставки за предоставление кредита.

Ипотека — это разновидность кредита. С важным дополнением: при ипотеке ваше будущее жилье остается в залоге у банка, пока вы полностью ее не погасите. Ипотеку придумали специально для банковских займов под недвижимость.

В чем плюсы ипотеки:

- Выдают в долг крупную сумму на приобретение жилья.

- Выдают на длительный срок (5-30 лет). Ежемесячные платежи при этом снижаются. Человеку комфортнее выплачивать небольшие суммы.

- Невысокие процентные ставки. Можно подобрать вариант с учетом льгот и действующих государственных программ.

- Возможность один раз получить налоговый вычет как по основной сумме, так и по выплаченным процентам.

- Разрешают использовать материнский капитал для погашения ипотечных выплат. И как первоначальный ипотечный взнос на ипотеку тоже.

- Банк и страховая компания проверяют приобретаемое вами жилье. Можно быть уверенным в чистоте сделки.

Ипотечные плюсы не дают четкого понимания, что выгоднее брать, кредит или ипотеку. Нужно знать и о минусах.

- Большой пакет документов для оформления.

- Срок рассмотрения заявки — до восьми рабочих дней (больше или меньше, зависит от банка).

- Обязательно придется внести первоначальный взнос (обычно 10-30 % от стоимости жилья).

- Вы выплачиваете банку сумму больше стоимости вашего жилья в два раза и больше.

- Пока ипотека полностью не погашена, ваше право собственности ограничено. Например, нельзя продать, обменять, сдать в аренду, оформить в дар квартиру без одобрения банка.

- Вы обязаны оплатить страховку на квартиру, на свою жизнь и здоровье. Но если страховой случай наступит, выплаты получит банк.

- При низком доходе человека банк требует заемщика привлекать созаемщиков.

- Банк может не одобрить выбранную вами квартиру. Например, на выдачу ипотеки влияет износ здания, особенности конструкции (откажут, если есть деревянные перекрытия кровли, газовые колонки в помещении, фундамент из горючих материалов). При незаконной перепланировке ипотеку тоже, скорее всего, не выдадут. Перепланировка должна быть официальной, зафиксированной в техпаспорте. Расположение жилья тоже имеет значение: могут не одобрить ипотеку на недвижимость в пригороде или неблагоприятном для жизни районе. Обязательно проверят подключение к коммуникациям с горячей и холодной водой, к системе отопления. Банк будет тщательно изучать вариант вашего жилья. Потому что оно — залог. Банку нужно знать, что он сможет успешно продать такой залог. Если это потребуется.

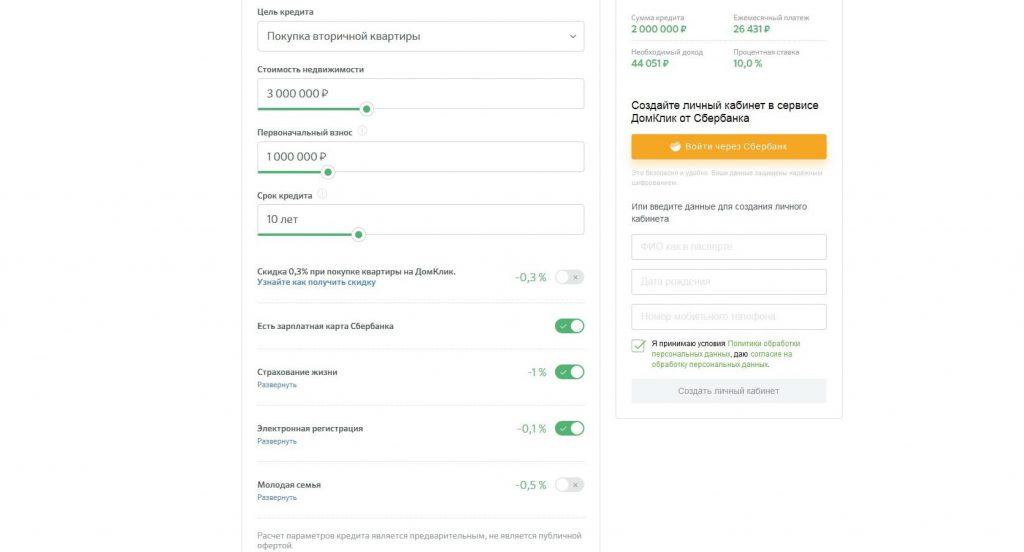

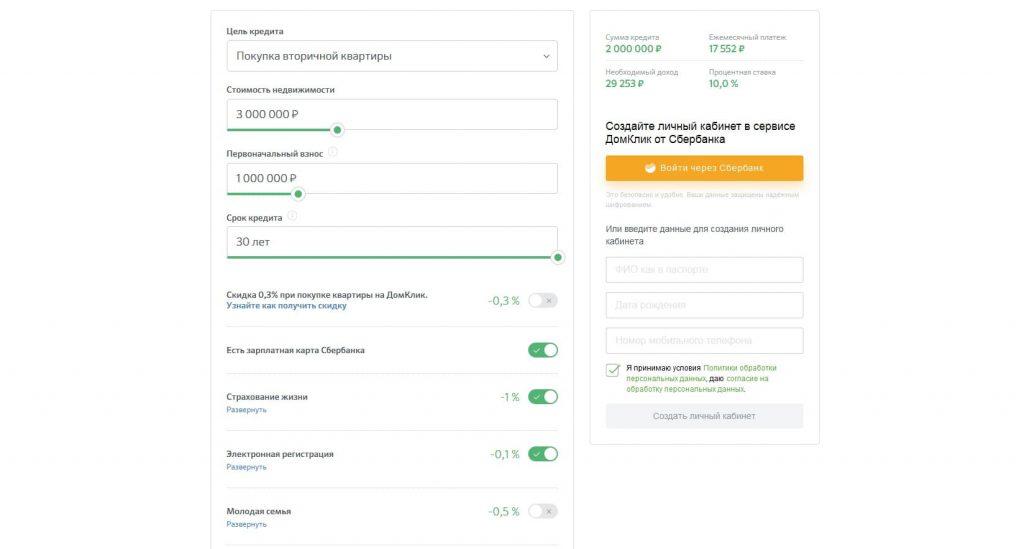

Изменяем сроки кредита — меняются ежемесячные выплаты и требования к доходу. Очень наглядно.

При увеличении срока снижается ежемесячный платеж. И необходимый для погашения кредита доход. Но чем больше срок кредита, тем выше переплата за него. Тот самый минус, от которого никуда не деться.

Сначала о плюсах:

- Жилье не находится в залоге у банка, как при ипотеке. Вы сразу можете распоряжаться им.

- Вам не требуется одобрение банка на покупку.

- Пакет документов для оформления меньше.

- Заявление рассматривается быстро.

- Страхование оформлять не обязательно. Если все-таки оформили, при страховом случае выплаты получит не банк, а вы.

- Не нужно оплачивать первоначальный взнос.

Сразу видны минусы такого варианта:

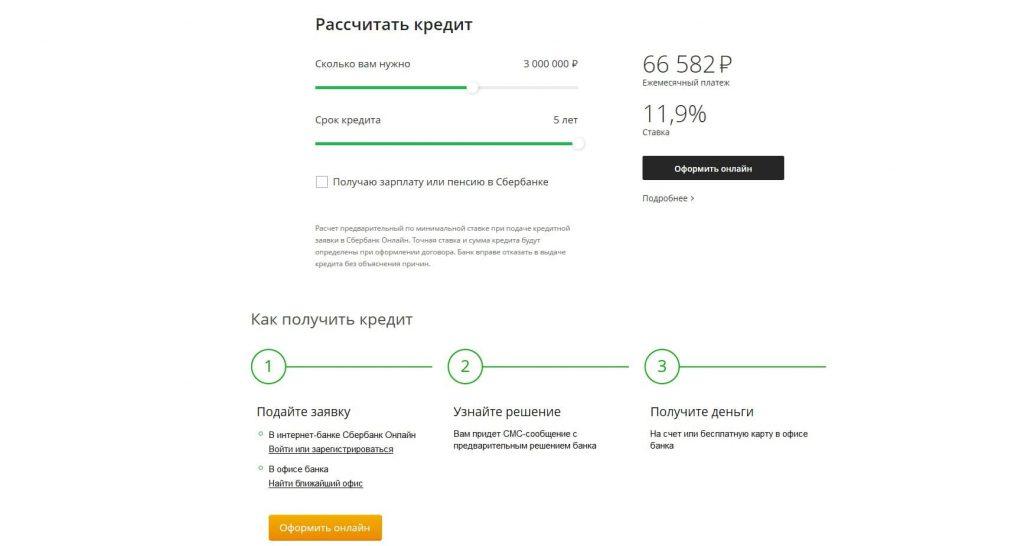

- Маленькие сроки погашения, до пяти лет. Из-за этого высокие ежемесячные выплаты.

- Процентная ставка выше ипотечной.

Кредит хорош при расширении жилплощади. Например, вы продаете квартиру и покупаете более дорогой вариант. На руках есть сумма, около 70 %. Кредитом вы закрываете недостающие средства. Покупаете квартиру и чувствуете себя полновластным хозяином.

Комментарии экспертов специально для сайта Сашки Букашки:

Антонина Шорникова

специалист по ипотечному кредитованию Euroinvest Development

В последние годы прослеживается тенденция покупки квартиры с привлечением ипотечного кредитования. Например, когда человек приобретает однокомнатную квартиру стоимостью 3 миллиона рублей с первоначальным взносом 500 тысяч, он понимает, что получить 2,5 миллиона в ипотеку намного легче, чем нецелевой кредит. В этом случае ставка ниже, есть возможность выбрать больший срок кредитования и отрегулировать тем самым размер ежемесячного платежа.

Также многие обращают внимание на то, что при ипотеке можно осуществить возврат налога. И если сумма кредитного договора будет 2,5 миллиона рублей, то и разовый возврат с нее будет ощутимым, а, следовательно, имеет смысл выбрать ипотеку.

Однако встречаются клиенты, которые предпочитают именно потребительский кредит, ведь тогда квартира не будет находиться в залоге у банка, и достаточно крупную сумму сейчас можно взять на срок до 5 лет. Конечно, размер собственных первоначальных вложений в покупку объекта недвижимости будет значительно выше.

И еще нужно учитывать разницу в ставке – она будет варьироваться от 13% до 21% годовых. Если же сравнивать переплату при ипотеке со ставкой в 9,7% годовых и при потребительском кредите в 20,5% годовых на 5 лет, то сумма составит более 100 тысяч.

Ситуаций, когда нецелевой кредит для покупки жилья выгоднее ипотеки, очень мало. Потому что в любом случае ставка по ипотеке в 99% случаев будет ниже. И получить саму ипотеку проще, потому что есть залог в виде квартиры.

Нецелевой кредит – более удобный вариант, если нет первоначального взноса и сумма нужна относительно небольшая (до 3 миллионов). Или если не хватает небольшой суммы, а сделку по покупке имущества нужно закрыть срочно. Оформляется потребительский кредит действительно быстрее – в том числе, потому что необходимо меньше документов.

Все же что выгоднее: ипотека или кредит на квартиру? Изучайте предложения крупных банков. Не спешите при выборе. Рассмотрите побольше вариантов.

Если позволяют средства, проще и комфортнее оформить потребительский кредит.

Если средства не позволяют, лучшим решением станет ипотека. Она хороша тем, что можно подобрать удобный срок выплаты. Такой, чтобы хватало и на погашение ипотеки, и на жизнь.