Учитывая высокую стоимость обслуживания займов, проблема, как снизить ставку по ипотеке в Сбербанке, является очень актуальной для множества российских семей. Процедура реальная. Есть несколько способов добиться пересмотра условий кредитования.

В 2017 г. в связи с уменьшением ключевой ставки Сбербанк проводит массовую акцию для всех своих клиентов по действующим договорам ипотеки, в рамках которой можно снизить процентную ставку на уже взятый кредит.

Причина такой лояльности кроется в массовом снижении ставок по программам рефинансирования прочими игроками рынка. Чтобы предупредить реальную возможность массового оттока действующих клиентов с целью перекредитования у конкурентов под меньший процент, банк предлагает заемщикам написать заявление об уменьшении ставки по ипотечному займу.

Снижение процентной ставки по ипотеке в Сбербанке по заявлению осуществляется на следующих условиях:

Решение по каждому конкретному клиенту принимается с учетом таких факторов как:

- отсутствие просрочек;

- срок действия договора ипотеки должен составлять более 12 месяцев с момента выдачи займа;

- остаток по ссудному счету – минимум 500 000 рублей;

- данный договор не должен был ранее подвергаться реструктуризации и так далее.

Заявление на снижение процентной ставки по ипотеке Сбербанка (образец) можно подать:

Также можно взять образец в одном из отделений банка. Здесь же примут заполненный бланк.

Платить меньше за использование кредитных средств – основное желание заемщика. Как уменьшить процент по ипотеке в Сбербанке? Банкиры, при наличии у заемщика определенных обстоятельств, соглашаются снизить процентную ставку.

Существует три возможности, используя которые клиенты помогут действительно сэкономить:

- рефинансирование Сбербанком ссуды, выданной другим кредитным учреждением;

- реструктуризация долга (изменения срока кредитования);

- можно снизить кредитную ставку в судебном порядке.

Инициировать процедуру рефинансирования имеет смысл, если в новом банке будет существенная выгода. Уменьшение процентной ставки по ипотеке в Сбербанке до 12% — реальное предложение, которым могут воспользоваться соискатели. Заемщик вправе объединить все (несколько) действующих кредитов в один и так снизить свои расходы.

- заявление установленного образца;

- копию трудовой (заверяет работодатель);

- копию внутреннего паспорта;

- паспорта созаемщиков, поручителей;

- документы относительно залоговой собственности;

- справка об остаточной сумме по ссуде.

Максимальный период кредитования ограничивается тридцатью годами. Заявка на перекредитование будет рассмотрена банкирами в течение восьми дней. Заказывать новую оценку залогового имущества заранее не надо. Поскольку Сбербанк принимает во внимание отчеты только тех оценщиков, которые им аккредитованы. Со списком таких экспертов можно ознакомиться в отделении банка.

- 1%, если заемщик откажется страховать свое здоровье, жизнь;

- 1% до внесения в Госреестр сведений о кредите.

Чтобы банкиры рассмотрели просьбу клиента об уменьшении процентов, должна быть веская причина. Поэтому к заявлению о снижении ставки по ипотеке Сбербанку надо приложить:

- справку работодателя, подтверждающую увеличение или уменьшение заработка;

- копию приказа о переводе на другую должность (заверяет работодатель);

- документ о назначении пенсионных выплат;

- бумаги, подтверждающие получение регулярного дополнительного дохода.

Кредитор в одностороннем порядке внезапно, без объяснений увеличил размер годовых по ссуде? Надо подавать в суд исковое заявление о снижении ставки по ипотеке к Сбербанку. И банкиры судье будут доказывать правомерность принятого решения. К иску прилагаются такие документы:

- копия удостоверения личности;

- подтверждение регистрации (для иностранцев, лиц без гражданства);

- копия ипотечного соглашения;

- копия договора о залоге;

- бумаги, подтверждающие внесение ежемесячных платежей;

- справка об остатке по займу;

- копия документов на квартиру;

- копия переписки с кредитором (при наличии);

- доказательства уплаты госпошлины.

До вынесения судом решения истец должен платить ежемесячные платежи с учетом повышенных годовых. Если заемщик окажется прав, сбербанковское учреждение возместит судебные издержки. Переплату, которая возникла в результате повышения процентной ставки, банк по желанию заемщика:

- вернет на банковский счет должника;

- зачтет в счет погашения жилищного займа.

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- пролонгация кредита;

- отсрочка выплаты основного долга;

- изменение графика погашения займа;

- кредитные каникулы;

- различные комбинации перечисленных выше вариантов.

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

Многих клиентов интересует вопрос, можно ли снизить процентную ставку по ипотеке в Сбербанке. Сбербанк является единственным государственным банком в РФ и вполне заслуженно считается одним из самых надежных кредиторов. Больше половины рынка ипотечного кредитования принадлежит именно Сбербанку, поэтому большинство других банковских структур строят свою финансовую политику, отталкиваясь от политики Сбербанка.

С января по август 2017 года Сбербанк уже трижды провел акции по снижению процентных ставок по ипотечным кредитам, что стало достойным примером и вызовом для других финансовых учреждений. На данный момент Сбербанк предлагает своим клиентам целых шесть программ по ипотечному кредитованию, которые отличаются между собой не только условиями, но и процентными ставками:

- специальное предложение для приобретения жилья в новостройках;

- ипотечное кредитование на приобретение квартиры или частного дома на вторичном рынке недвижимости;

- ипотека и материнский капитал;

- кредитование индивидуального строительства;

- кредитование строительства или приобретения загородных домов, коттеджей, дач;

- ипотека для военных на приобретение недвижимости, как на первичном, так и на вторичном рынке.

Таблица. Процент по ипотеке в Сбербанке и условия кредитования.

- заявление на имя руководства банка с просьбой о пересмотре условий договора;

- реструктуризация долга;

- рефинансирование кредита;

- пересмотр условий кредитования в судебном порядке.

На снижение процентной ставки по ипотечному кредиту могут претендовать только те, кто добросовестно вносил все платежи без просрочек и других нарушений условий, указанных в договоре. Сбербанк не имеет права делать перерасчет и повышать ставку, если это не обусловлено условиями договора, а вот понижать проценты он может, но не обязан, поэтому все выше перечисленные методы снижения ставки по ипотеке не дают гарантии того, что ставка уменьшится. Все происходит в индивидуальном порядке и зависит от множества факторов.

Для того, чтобы снизить процентную ставку по ипотеке по заявлению, нужно:

- Обратиться с этим вопросом в ближайшее отделение Сбербанка.

- Написать заявление, адресованное руководству банка, где собственно изложить цель своего визита.

- Потребовать сотрудника банка предоставить вам ксерокопию вашего заявления, но уже заверенного банковским штампом.

- Ожидать решения (обычно процедура рассмотрения составляет от 10 до 30 календарных дней, после чего клиенту отправляется официальный ответ в письменном виде с печатью банка).

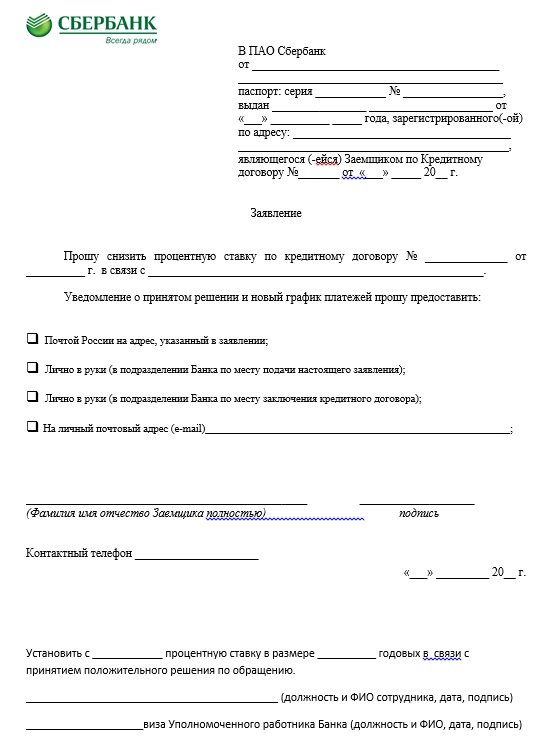

В отделении банка вам будет предложен готовый бланк заявления, который выглядит следующим образом:

В заявлении клиента необходимо указать все данные действующего договора, суть своей просьбы и причины (например, снижение ключевой ставки), по которой вы желаете провести рефинансирование кредита.

Причинами для снижения ставки также могут быть следующие случаи:

- клиент в установленном законом порядке стал участником какой-нибудь действующей социальной программы, по условиям которой ему полагаются определенные льготы;

- у заемщика резко ухудшилось финансовое состояние (потеря работы или других источников дохода и др.);

- снижение ключевой ставки.

Подать заявление о пересмотре условий договора ипотечного кредитования с последующим снижением процентов можно не только при личном обращении в банк, но и через форму обратной связи на официальном сайте Сбербанка. Для этого нужно:

- Написать заявление в свободной форме.

- Отсканировать документ.

- Написать сообщение через форму обратной связи и приложить отсканированное заявление.

- Отправить и ждать ответа.

Процедура рефинансирования проводится в случае, когда клиент взял ипотечный кредит в другом банке, но его по каким-то причинам не устраивают условия кредитования или обслуживание. Сбербанк проводит рефинансирование на более выгодных условиях.

Рефинансирование проводится Сбербанком с целью расширения клиентской базы и соответственно увеличения прибыли. Если вы поставите банк в известность о том, что планируете перевести свой ипотечный кредит в другой банк с целью уменьшения процентов по кредиту, то вполне вероятно, что Сбербанк пойдет вам навстречу и согласится снизить ставку, пересмотрев условия по действующему договору.

Если достижение успеха (снижение процентов по ипотеке) путем рефинансирования под вопросом, то реструктуризация является более реальным методом пересмотра условий договора кредитования. Суть данной процедуры заключается в том, чтобы не снизить изначальную ставку по ипотеке, а существенно уменьшить размер переплаты по кредиту путем сокращения (или увеличения) срока кредитования. Например, если срок ипотеки вместо 20 лет сократить до 15, а ставка при этом составляет 12%, то размер переплаты сократится на целых 60%. А это довольно немалая сумма.

Для того чтобы уменьшить срок ипотеки, клиенту нужно убедить банк путем предоставления подтверждающих документов. Это может быть справка об увеличении ежемесячного дохода или что-то в этом роде. В основном Сбербанк ничего не имеет против досрочного погашения долгов, в том числе и по ипотеке.

Если в реструктуризации и рефинансировании заемщику отказано, то вопрос, как снизить процентную ставку по ипотеке в Сбербанке в 2017 году, становится все более актуальным. Уменьшить платеж по кредиту можно через суд, но только в том случае, когда были обнаружены существенные нарушения условий договора со Сбербанком, чего практически быть не может. Даже если вдруг вы перечитывая договор о кредитовании обнаружили какой-то пункт, о котором вы не знали или не соглашались с ним, то все равно не сможете доказать это, поскольку перед подписанием договора вы должны были его внимательно изучить. Обратиться в суд можно, если:

- Сбербанк незаконным образом повысил процентные ставки по ипотеке.

- После подписания договора банк ввел дополнительные скрытые комиссии.

Если вы решили добиться справедливости путем судебных разбирательств, то стоит подумать об опытном адвокате, который имеет достаточный опыт ведения судебных тяжб с банками. Вероятность положительного решения суда довольно низкая, поэтому лучше подумать о том, чтобы самостоятельно сократить переплату путем досрочного погашения долга, или подать заявление на реструктуризацию. Если эти варианты не подходят, можно подыскать более выгодные условия в других банках и перевести свой кредит туда.

Отзывы заемщиков Сбербанка свидетельствуют о том, что пересмотр условий договора и снижение процентных ставок по ипотеке все-таки возможен. Но даже если банк не одобрит снижение процентов, можно добиться сокращения суммы переплаты, совершая платежи больше, чем обусловлено договором.