Банком ВТБ предоставляется несколько различных программ по ипотечному кредитованию, которые учитывают, какими материальными возможностями обладают их клиенты. Если жилье уже было приобретено по ипотечным программам, существующим ранее, то появилась возможность реструктуризировать оформленную ипотеку по улучшенной схеме с более выгодными условиями. Для этого следует предоставить документы, необходимые для рефинансирования ипотеки в ВТБ. При этом не запрещается дополнительно использовать государственные программы по субсидированию:

- Получение ипотеки под 6% годовых за рождение второго и третьего ребенка.

- Программа обеспечения молодой семьи.

- Использование материнского капитала.

Использование данной программы позволяет поменять условия по процентам и реструктурировать выплаты.

Для клиентов, оформивших ипотеку в ВТБ, а также для клиентов иных банков, предлагаются следующие условия рефинансирования:

- Снижение ставки за использование ипотеки.

- Изменение фиксированной суммы выплаты, с учетом измененной в меньшую сторону процентной ставки.

- На рассмотрение предлагается увеличить время выплаты ипотеки, что влечет за собой уменьшение суммы ежемесячной выплаты.

- По договоренности банк может изменить порядок выплат, основываясь на возможности плательщика.

Руководители банка VTB непрерывно совершенствуют действующую кредитную систему по покупке недвижимости. Если появляется возможность изменить процентную ставку в меньшую сторону, а также улучшить другие условия оформления ипотеки, банк предлагает плательщикам улучшенную систему рефинансирования. Но как бы ни было хорошо новое предложение, необходимо понимать, что ипотека в первую очередь является коммерческим проектом, который обязан быть прибыльным для финансовой организации. Исходя из этого, все изменения по рефинансированию будут учитывать индивидуальные особенности финансовых возможностей клиентов.

Программа рефинансирования в ВТБ 24 для собственных клиентов и плательщиков в других банках предлагает рассмотрение новых условий для покупки жилья на первичном и вторичном рынке.

Важно! Актуальной данная программа по рефинансированию будет для тех граждан, которые уже оформили один или более займов. У банка есть возможность предложить более выгодные условия по ежемесячным выплатам и увеличить срок уплаты долгового обязательства.

Для получения возможности участвовать в программе нужно заблаговременно уплачивать обязательные суммы банку и не нарушать условия, прописанные в договоре. Получив одобрение от представителей банка, предыдущий кредит будет погашен, и дальнейшие выплаты будут проходить уже по-новому.

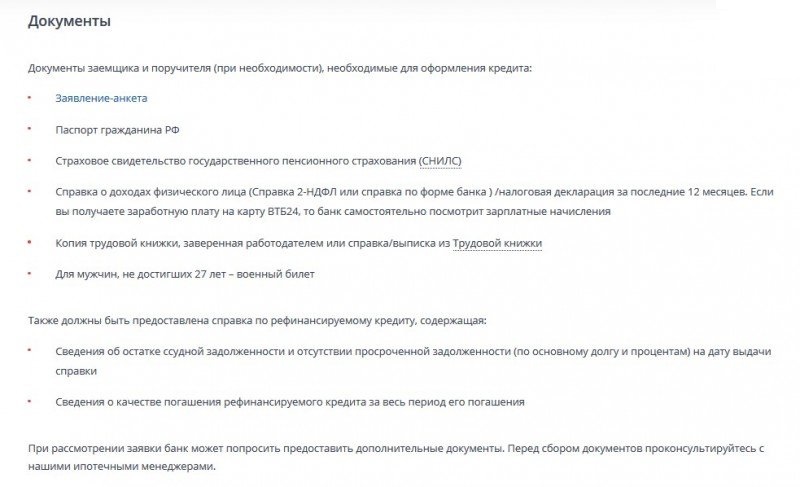

В стандартном перечне документов, который банк запрашивает для рассмотрения возможности рефинансирования, должны присутствовать:

- Анкета-заявка на изменение условий погашения ипотеки.

- Российский паспорт.

- СНИЛС.

- Справка по форме 2-НДФЛ.

- Заверенная работодателем копия трудовой книжки.

Альтернативным вариантом справки 2-НДФЛ в пакете необходимых документов, предоставляемых для улучшения условий выплаты, может быть справка, составленная по форме банка, или налоговая декларация за прошедший год. Дополнительный плюс получают клиенты, получающие свою заработную плату в ВТБ 24, им не нужно подтверждать доходы справками. Вся информация будет собрана самой кредитной организацией путем проверки движений денежных средств по счету. Также в некоторых случаях предоставление копии трудовой книжки можно заменить на справку или выписку, которая заверяется сотрудником бухгалтерии. Клиентам, ипотека которых была оформлена в другом финансовом учреждении, необходимо предоставить дополнительный документ, подтверждающий состояние по ссудному счету кредитора. В нем должны быть указаны следующие пункты:

- Остатки по долгу.

- Информация о качестве платежей по рефинансируемой ипотеке.

- Сведения, подтверждающие отсутствие просроченных задолженностей.

Клиентам-мужчинам, которые хотят оформить рефинансирование по ипотеке в банке ВТБ, список документов увеличивается. Дополнительно им нужно предоставить военный билет. Но это условие распространяется только на мужчин младше 27 лет.

- Заполненная анкета-заявка, которую можно распечатать с официального сайта ВТБ или получить ее в офисе банка.

- Копия паспорта.

- На выбор: СНИЛС или ИНН.

Банк ВТБ в праве отклонить просьбу о рефинансировании, не объясняя причин такого решения. Это необязательно связано с отсутствием кредитоспособности клиента. Причиной для отказа может стать испорченная кредитная история. Даже если заемщик уже выплатил полностью ссуду или кредит, но при этом нарушал порядок или условия по выплатам, этот фактор может повлечь за собой отказ в рефинансировании. При этом не важно, в какой финансовой организации были сделаны нарушения по оплате. Такие данные предоставляются в единую базу, доступ к которой имеют все банки.

Поэтому, чтобы не испортить свою кредитную историю и иметь возможность пользоваться привилегиями кредитной организации, по возможности не нарушайте условия, прописанные в договоре.

Программа по ипотечному кредитованию используется в большинстве случаев при покупке недвижимости. Благодаря ей, у семей появляется возможность сделать жилищные условия более достойными, не прибегая к многолетнему накоплению денежных средств на их приобретение. Клиент и банк заключают договор, в котором прописываются суммы ежемесячной оплаты, которая включает процент за пользование денежными средствами банка и график уплаты. Из-за длительного срока предоставления денег в ипотеку банк периодически пересматривает условия ипотеки, в связи с изменениями внешних условий на финансовом рынке. Поэтому и были разработаны программы рефинансирования для клиентов ВТБ 24 и других банков.

Программа рассчитана и на граждан, испытывающих трудности при погашении кредита по ипотеке, но не допускавших до этого времени просрочек. А в некоторых случаях клиенты могут надеяться на льготные условия по рефинансированию, например, для тех, кому заработная плата выплачивается на карту.

Каждый заемщик уникален, поэтому банк старается идти навстречу всем заемщикам, которые подходят под требования рефинансирования.

После массового снижения ипотечных ставок в 2017 году большинство заёмщиков стали активно интересоваться возможностью переоформления кредитов под более низкий процент. В число организаций с наиболее востребованными программами рефинансирования помимо СБ РФ вошёл один из лидеров российского рынка – банк ВТБ. Какие необходимы документы для рефинансирования ипотеки в ВТБ и можно ли сократить их перечень, мы рассмотрим ниже.

Стандартный пакет документов для рефинансирования ипотеки в ВТБ, который должен предоставить заёмщик, включает:

- анкету-заявку

- паспорт гражданина РФ

- СНИЛС (свидетельство о пенсионном страховании)

- справку о доходах физлица (желательно стандартную форму 2-НДФЛ)

- копию трудовой книжки, заверенную работодателем.

VTB24 предусмотрел несколько вариантов предоставления ипотеки с учетом стоимости жилья и возможностей граждан. При помощи таких займов можно улучшить жилищные условия в ближайшее время. Больше не нужно копить длительное время, чтобы приобрести недвижимость. Достаточно оформить договор между заемщиком и финансовой организацией, и каждый месяц выплачивать определенную сумму. В процессе пользования таким займом у некоторых пользователей возникает необходимость в пересмотре требований. Для этих целей предусмотрено в ВТБ рефинансирование ипотеки.

Процедура представляет собой пересмотр условий по действующему займу, взятых в других финансовых структурах или в той, в которую обращается заемщик за помощью. Сегодня практически все банки предоставляют такие услуги, так как стремятся помощь гражданам России улучшить свое финансовое положение. Спрос на перекредитование только увеличивается.

Чем меньше будут процентные ставки, тем больше будет заемщиков обращаться за перекредитованием. Все клиенты без исключения желают улучшить условия сотрудничества. Для этого нужны весомые основания даже при обращении в VTB24.

- снижение процентных ставок;

- изменение сроков займа в пользу заемщика;

- уменьшение обязательного ежемесячного платежа;

- получение дополнительной помощи для улучшения финансового состояния.

Обратите внимание, что каждый потенциальный или действующий клиент может рассчитывать на индивидуальное сотрудничество. Нужно лично явиться в офис компании и проконсультироваться со специалистом, предоставив всю необходимую информацию.

- платежеспособность заявителя;

- наличие просрочек по кредитам (более 30 дней);

- корректность представленной информации.

Только если будет получен положительный ответ, можно приступать к процедуре оформления договора. После этого VTB24 оплачивает задолженность по действующему займу и выдает клиенту на руки новый расчетный счет и документ, в котором указана сумма обязательного платежа, права и обязанности сторон.

Рефинансирование ипотеки в ВТБ24 в 2019 году предусматривает уменьшение ставки по процентам и предоставление дополнительной финансовой помощи. Минимально возможные значения – 8,8%. Рассчитывать на получение максимально выгодной ставки могут только привилегированные клиенты, которые являются владельцем зарплатного пластика от данного банка, являются бюджетниками или же корпоративными сотрудниками финансовой структуры.

Если у Вас остались вопросы или есть жалобы — сообщите нам

- от 8,8 до 9,3% – для владельцев зарплатного пластика, сотрудников бюджетных организаций;

- от 10,0% – оформление без справок о доходах.

Не упустите из виду, что VTB24 требует оформление страховки, что влечет за собой определенные расходы. Указанные ставки будут действовать только в том случае, если финансовая организация будет защищена от всех возможных рисков.

- Утрата трудоспособности или жизни заемщика.

- Потеря или повреждение залогового имущества;

- Ограничение или прекращение прав собственности.

Перекредитование возможно только после комплексного страхования.

ВТБ рефинансирование ипотеки других банков осуществляется на действующие ссуды с залогом и без. При хорошей кредитной истории пользователи могут рассчитывать на одобрение, так как процент заключенных договоров достаточно высок. Каждый потенциальный клиент может рассчитывать на получение дополнительных финансовых средств, на улучшение своего положения.

В ВТБ рефинансирование ипотеки своего банка предоставляет максимально выгодные условия. Как быть, если нужно погасить задолженность из Сбербанка? В данном случае процент будет в размере 7,4% за новостройки, 8,6% за вторичное жилье и 8,9% – при наличии материнского капитала. В VTB24 перекредитация осуществляется под 9,45%. Это гораздо выгоднее. Те, кто рефинансировал кредиты ранее, поймут, о чем идет речь. Выгоднее всего проводить процедуру лицам, оформляющим займ до 2017 года.

Преимущества рефинансирования ипотеки в ВТБ 24 в 2019 году для своих клиентов с целью погашения задолженности в Сбербанке:

- снижение размера обязательных выплат;

- уменьшение процентной ставки;

- изменение графика по выплатам;

- перевод займов с валюты в рубли;

- повышение сроков по кредиту.

Сотрудничество возможно только для тех должников, которые покупали жилье на первичном и вторичном рынке. Право на перекредитования имеют только те граждане, чье финансовое положение желает иметь лучшего: снижение заработной платы, серьезное заболевание родственника или заемщика и др.

Допустима консолидация сразу нескольких кредитных продуктов, одним из которых является ипотечное кредитование, но не более шести. Принятые меры позволяют уменьшить процентную ставку практически в 2 раза. Требования в данном случае для клиентов различны. Больше привилегий получают лица, которые являются держателями зарплатных карт в VTB24. Сроки кредитования можно увеличить до 5 лет, что зависит от суммы задолженности.

ВТБ 24 рефинансирование ипотеки своих клиентов в 2019 году предоставляется на следующих требованиях:

- Возрастная группа – 22-60 лет.

- Прописка – Российская Федерация.

- Стаж работы – 12 месяцев.

- Сроки выдачи – до 30 лет.

- Сумма составляет до 30 млн. руб., но не более 80% от стоимости залога.

- Страхование – осуществляется на обязательных условиях (желательно комплексное).

- Дополнительные комиссии – отсутствуют.

- Досрочное погашение – возможно (без комиссии).

Финансовая организация оставляет за собой право отказать в предоставлении услуг клиентам, без объяснения причин. Для повышения шансов следует подтвердить платежеспособность. Определяется процент по займу в индивидуальном порядке. При отказе от комплексной страховки происходит увеличение на 1%.

Рефинансирование ипотеки в ВТБ 24 в 2019 году калькулятор-онлайн позволяет совершить предварительный расчет. Пользуйтесь сервисом, который находится на официальном источнике. С его помощью можно получить максимальную информацию о рефинансировании.

- паспорт (оригинал и копию);

- справку о получении доходов надлежащего образца;

- договор по действующему займу и права собственности;

- копию трудовой книжки (нотариально заверенную).

Система страхования основана на добровольном сотрудничестве сторон. Оформление страховки производится обязательно для одобрения выдачи займа. Чтобы заключить выгодную сделку следует предварительно изучить все имеющиеся варианты.

После подачи заявки должно пройти 2 дня для того, чтобы сотрудники банка рассмотрели заявление. Только после одобрения запроса можно приступать к оформлению сделки.

Погашать займ после перекредитования надо ежемесячно. В оплату входит часть основного долга и дополнительно взимается процент по займу. Посмотреть какую сумму нужно оплачивать ежемесячно можно в документах, выданных в офисе. Клиенту на руки будет выдана карта, а которую нужно будет переводить определенную сумму. Она будет списываться автоматически определенного числа.

Процедура перекредитования выгодна не во всех случаях. Расходы на страхование и переоформление, а также затрата личного времени вряд ли оправдается, если уже выплачена большая половина долга. Заранее следует уточнить стоимость процедуры по независимой оценки недвижимости. Надо ответственно отнестись к имеющимся доводам за и против, чтобы рефинансирование в VTB24 было по-настоящему выгодным.

Получить подробную информацию можно, позвонив в техническую поддержку финансовой организации по телефону: 8(800)100-24-24. Опытные специалисты помогут разобраться в сложившейся ситуации и посоветуют наиболее подходящий банковский продукт.