В августе 2017 года Сбербанк объявил о заметном снижении ставки рефинансирования ипотеки, взятой в другом банке, на 1,4−1,65 пункта до 9,5−10% годовых.

Само перекредитование ипотеки было запущено Сбербанком достаточно поздно — в апреле 2017-го, после старта подобных продуктов в других ведущих банках страны. Но зато одновременно с ипотекой в Сбербанке можно рефинансировать и четыре других вида кредита: автокредит, потребительский, наличными и кредитную карту. Плюс к этому — у клиента на руках при желании может остаться и сумма наличными на любые цели.

Перекредитоваться в Сбербанке можно от 9,5%. И если это не самый низкий процент на рынке, то он в результате все-таки будет таковым с учетом всего множества + 1 п. п. у других банков. В Сбере эти допы тоже присутствуют, но в разумных пределах:

+ 1 п. п. до погашения рефинансируемой ипотеки;

+ 1 п.п. до регистрации ипотеки в Сбербанке;

+ 1 п.п. при отказе от личной страховки.

По факту получается прибавка лишь одного пункта или %, если клиент не захочет застраховать свою жизнь.

По оценкам аналитиков, рефинансироваться выгодно тем заемщикам, которые оформили ипотеку около двух лет назад, когда средняя ставка равнялась 14,4%. Если брать и среднюю сумму кредита в 1,5 млн рублей (были рассмотрены Киров, Челябинск, Краснодар, Омск, Екатеринбург и другие крупные города России), то при сроке на 15 лет выгода перекредитования в Сбербанке составит около 220 000 рублей.

Стоит рассмотреть рефинансирование ипотеки в Сбербанке и тем заемщикам, которые хотели бы уменьшить сумму ежемесячных платежей и/или увеличить срок кредита. Но эксперты предупреждают: ипотеку, за которую вы платите уже более 3 лет, перекредитовывать невыгодно. Дело в том, что первые платежи состоят в основном из процентов банку, самого тела долга в них практически нет. Получается, при рефинансировании вы снова будете должны %, но уже другому банку, а сумма кредита останется фактически той же.

Когда лучше рефинансировать ипотеку в Сбербанке

| Возраст заемщика | Не менее 21 года на момент подачи заявки и не более 75 лет на момент истечения срока кредита |

| Стаж работы | Не менее полугода на последнем месте работы и не менее одного года за последние 5 лет (подходят все владельцы зарплатных карт Сбера без учета стажа) |

| Созаемщики | Супруг(а) титульного созаемщика (лица, на которого был оформлен рефинансируемый кредит в другом банке) становится созаемщиком в обязательном порядке. |

- Заполненную заявку-анкету по форме Сбербанка;

- Паспорт с регистрацией в РФ;

- Справку, подтверждающую доход;

- Документы по рефинансируемой ипотеке (договор с банком) плюс актуальные платежные реквизиты, куда будет направлена сумма на погашение кредита.

Дополнительно Сбербанк может попросить:

- Справку об остатке долга с процентами;

- Справку об отсутствии просроченных платежей за последние 12 месяцев.

Пакет документов для рефинансирования ипотеки в Сбербанке

Заемщику для получения кредита нужно обратиться с заявкой в то отделение Сбербанка, которое обслуживает его район по месту регистрации или по по месту работы. Заявка будет рассмотрена в течение 2-6 рабочих (не календарных) дней.

Кредит предоставляется единовременно и гасится ежемесячными аннуитетными (равными) платежами. Кредит может быть погашен досрочно частично или полностью — плата за это не взимается. Но за просрочку ежемесячного платежа придется заплатить — ставка указана в договоре.

- Без текущих просрочек и задолженностей (и за последние 12 месяцев);

- С момента заключения договора прошло не менее 180 календарных дней;

- До окончания действия договора осталось не менее 90 календарных дней;

- По рефинансируемой ипотеке не было реструктуризации.

Серьезные проблемы с выплатой займа можно решить, если вовремя обратиться в банк, объяснив всю ситуацию и сопроводив сказанное, документами. В противном случае, решив, что можно не платить кредит вообще, заемщик рискует не только накопить огромный долг, но и лишиться жилья, поскольку квартира, оформленная в ипотеку, является в залоге у банка до полного погашения займа.

Обычно финансовые учреждения идут на уступки своим заемщикам и предлагают широкий список вариантов, как выпутаться из долговой ямы. Рефинансирование — один из методов, как без обращения в судебное учреждение и с сохранением жилой площади выплатить взятую ссуду.

Какие нюансы рефинансирования и какие нужны документы для его оформления — в материале ниже.

Рефинансирование — это вид кредитной сделки. Программа, которая применяется с целью закрыть старый ипотечный кредит и получить новый в банке с более выгодными условиями.

Рефинансирование подходит тем клиентам Сбербанка, которые хотят:

- погасить долг по кредиту в другом банке,

- уменьшить размер ежемесячного платежа по основному займу,

- объединить кредиты в один.

Сбербанк предоставляет услугу погашения до пяти кредитов одним разом, которые оформлялись ранее в других банках.

Многие клиенты обращаются именно в Сбербанк с целью рефинансирования кредита, поскольку он не только является одним из самых крупных и надежных банков России. Также здесь предлагаются физическим лицам и не только (к примеру возможно рефинансирование ипотеки ИП в Сбербанке) разнообразные программы помощи и уменьшения процентной ставки по ипотеке.

Обычно причинами, по которым заемщики обращаются в Сбербанк с целью оформить рефинансирование являются:

- невыгодные условия, предложенные в другом банке;

- взлет стоимости иностранной валюты.

Несмотря на желание помочь и приобрести нового клиента, Сбербанк имеет определенные требования к заемщикам, пришедшим из других финансовых организаций. Чтобы оформить перекредитование, их обязательно нужно соблюдать.

Условия для физических лиц включают:

- Ограничение по возрасту: мужчине должно быть больше 21 года и меньше 65 лет. Если клиент женщина, ее возраст должен ограничиться 55 годами;

- Общий рабочий стаж — больше года за последние пять лет. Полгода — на последнем рабочем месте;

- Старый ипотечный кредит должен быть оформлен больше года назад, а сроки просрочки по выплатам должны превышать 3 месяца;

- Максимальное количество открытых кредитов, которые можно объединить и рефинансировать в Сбербанке — пять;

- Оформить рефинансирование могут только граждане Российской Федерации;

- Для клиентов банковского учреждения и пенсионеров действуют льготы в виде пониженной процентной ставки;

- Начисление средств происходит только в национальной валюте;

- Заявитель может подключить к программе перекредитования одного или нескольких созаемщиков. Стоит отметить, что супруги автоматически становятся созаемщиками;

- Минимальный размер денег по рефинансированию ипотеки составляет 300 000 рублей.

Процентная ставка рефинансирования кредитов других банков в Сбербанке:

- Для кредитов до 150 тысяч рублей сроком до 12 месяцев процентная ставка составляет 17% годовых;

- При рефинансировании займов на 12 — 24 месяцев ставка составляет 20-24%;

- Кредиты сроком от 2 до 5 лет предполагают повышенный размер ставки: 21-25% годовых.

Если оформить рефинансирование ипотеки, процентная ставка будет такой:

- 1-10 лет — 12,25%;

- С 11 лет до 20 лет — 12,5%;

- 21-30 лет — ставка по процентам 12,75%.

Дополнительные условия к ипотеке, которую физические лица хотят рефинансировать в сбербанке:

- максимальный срок выплаты ипотечной ссуды, оформленной в другом банке не должен превышать 30 лет;

- сумма, погашенная в предыдущем банке должна быть не менее 20% рыночной стоимости жилья.

Требования к заемщикам и созаемщикам в Сбербанке включают обязательное выполнение правил. Если одно из них не соблюсти — клиент гарантированно получит отказ на рефинансирование ипотеки в банке.

Чтобы оформить перекредитование необходимо соблюдать алгоритм действий:

- Подготовить все необходимые документы по списку;

- Написать заявление на рефинансирование ипотеки. Сроки рассмотрения заявки ограничиваются 10 днями.

- Кроме того, у заемщика и созаемщиков должно быть гражданство РФ, стабильный заработок, положительная кредитная история без серьезных нарушений и наличие права собственности на недвижимость.

Только после одобрения заявления, Сбербанк подпишет новый договор и направит деньги на погашение старого кредита, оформленного в другом финансовом учреждении. Заемщик же согласно новому соглашению будет вносить ежемесячные платежи уже в Сбербанк.

- Два заявления: от заемщика и созаемщиков;

- Паспорт заемщика и созаемщиков;

- Нерезиденты должны предоставить документ, подтверждающий стабильное финансовое состояние;

- Документы на собственность: свидетельство и справку из ЕГРЮЛ.

Стоит отметить, что если человек оформляет рефинансирование не одной ипотеки, а нескольких кредитов, по каждому необходимо предоставить информацию:

- Номер и дату заключения договора;

- Срок действия соглашения;

- Сумму и валюту ссуды;

- Процентную ставку;

- Платеж за каждый месяц;

- Реквизиты Первичного банка.

Также необходимо предоставить договор, который заключался с другим банком, справку об остатке задолженности и если есть — справку о просрочке платежа.

В заявлении необходимо указать:

- Роль в сделке: заемщик, созаемщик или поручитель;

- Персональные данные: ФИО, дата и место рождения, ИНН, пол. Если человек менял личную информацию, необходимо это также указать;

- Паспортные данные: серия и номер паспорта, дата выдачи и кем выдан;

- Контактная информация: при наличии номера телефонов: мобильного, рабочего, домашнего и дополнительного;

- Сведения об образовании;

- Адрес прописки;

- Семейное положение. Также указать информацию о муже/жене;

- Адрес фактического проживания;

- При наличии заполнить адрес временной регистрации;

- Информация о месте работы, о размере дохода, должности;

- Сведения об имуществе;

- Ввести информацию о кредитном продукте;

- В конце необходимо указать индивидуальный номер страховки.

Скачать бланк анкеты для заполнения можно по ссылке:

В список основных причин, по которым заемщик может получить отказ, входят:

Чтобы оформить рефинансирование ипотеки с открытыми просрочками, клиент может обратиться за помощью к кредитному брокеру или в микрофинансовую организацию. Однако за свои услуги они возьмут большую комиссию: от 7 до 30% от размера кредита.

Так как Сбербанк предпочитает не иметь дела с проблемными клиентами и, вероятнее всего, откажет в рефинансировании кредита или ипотеки тем, у кого есть открытые просрочки, рассмотрим список банков, которые менее требовательны к клиентам.

В список банков, которые готовы оформить перекредитование с просроченными платежами, входят:

- Ситибанк. Максимальная сумма кредита с просрочками, которую банк согласится рефинансировать 1 000 000 рублей. Срок — 60 месяцев. Годовая ставка: минимум 18%, максимум — 28%;

- Бинбанк предлагает оформить рефинансирование на сумму до 3 000 000 рублей. Срок по выплате составляет 84 месяца. Минимальный процент: 20% от 50 тысяч на полгода. Максимальная процентная ставка: 34,9% до 3 миллионов рублей;

- Татфондбанк предлагает клиентам оформить перекредитование на максимальную сумму долга в 1 500 000 рублей (сумма с процентами) сроком на 84 месяца. Процентные ставки варьируются от 25,9% до 27,9%;

- ВТБ банк рефинансирует кредит размером максимум в 3 000 000 рублей. Процентная ставка начинается от 15,9% до 17%. Размер процентов зависит от суммы долга. Кредит можно оформить на 7 лет;

- Райффайзенбанк предлагает заемщику оформить кредит с пониженной ставкой — 15,9% годовых.

Несмотря на то, что Сбербанк считается одним из самых выгодных и надежных банков, рефинансирование платежей с просрочками в нем не допускается.

В случаи возникновение проблем выплаты ипотечного кредита можно воспользоваться предложением по рефинансированию ипотеки в Сбербанки, условия в 2017 году по которому одни из наиболее выгодных на финансовом рынке. Кроме собственно реструктуризации долга банк предлагает дополнительные преимущества для своих клиентов. Но давайте обо всем по порядку.

Банк предлагает несколько преимуществ, которые не доступны у конкурентов:

В реструктуризацию можно включить кроме ипотеки и потребительские кредиты любых банков России;- В результате объединения упрощается внесение платежей — один перевод один раз в месяц за ипотечный и другие долги;

- Согласие банков кредиторов не требуется, Сбербанк просто закрывает все кредиты и открывает единый;

- Не потребуется предоставлять документов по всем договорам, вся информация берется в БКИ;

- При необходимости возможно снизить ежемесячный платеж за счет увеличения срока или снижения процентной ставки;

- При рефинансировании ипотеки банк может дать дополнительную сумму денежных средств на любые цели по очень выгодным условиям.

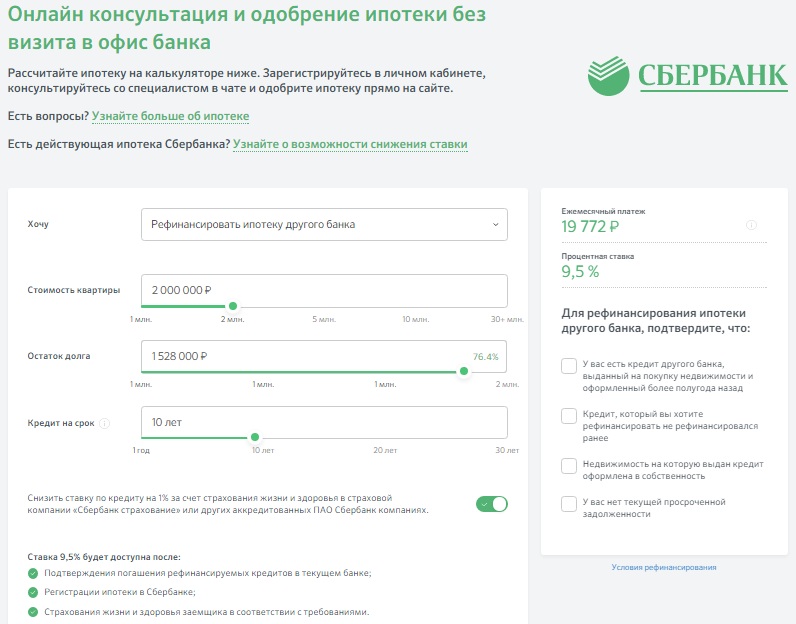

Предлагаем вам произвести расчет на нашем онлайн калькуляторе рефинансирования ипотеки. Он позволяет сравнить параметры вашей текущей задолженности с условиями после перекредитования, с учетом дополнительных расходов на страхование и оформление.

Процентная ставка по рефинансированию ипотечного кредита в Сбербанке плавающая и может быть от 9,5% до 12% годовых. Зависит ее размер от таких факторов, как время выдачи (до или после регистрации ипотеки), наличие или отсутствие других долгов для реструктуризации и предоставления информации о графике погашения. Схематически в Сбербанке процентная ставка по рефинансированию ипотеки меняется так.

Все остальные условия рефинансированию в Сбербанке заключаются в:

- Доступно в Сбербанке для физических лиц как рефинансирование ипотеки других банков, так и своих клиентов;

- Минимальная сумма кредита на ипотеку — 1 млн руб. Максимальный размер не должен превышать меньшее из значений: 80% оценочной стоимости ипотечной недвижимости; сумму остатков текущей задолженности по всем кредитам (учитывая проценты) вместе с дополнительными наличными

деньгами. - Максимальные суммы на определенные цели не могут превышать следующих значений: 7 млн на закрытие ипотеки в Сбербанке или любом другом банке; 1,5 млн на погашения всех других задолженностей, 1 млн дополнительно запрошенных денежных средств.

- Максимально возможный срок кредитования — 30 лет.

- По условиям рефинансирования в Сбербанке в один договор можно включить 1 ипотеку (обязательно) и до пяти других кредитов (потребительский, на авто, кредитные карты, дебетовые с овердрафтом).

Предъявляются определенные требования и к реструктуризируемым долгам. Так по ним не должно быть просрочки на момент подачи заявки и в течении последнего года все платежи должны были производится вовремя. Кредитные договора должны быть заключены минимум 180 дней назад и до окончания их срока осталось не менее 90 дней. Также клиенту невозможно будет вернуть налоги через имущественный налоговый вычет, предусмотренный статьей 220 Налогового кодекса РФ.

Рассрочка до 12 месяцев на покупки у 60 000 партнеров

Льготный период — 3 месяца на другие покупки

Кредитный лимит — до 300 000 ₽

Процентная ставка — 0%

Оформление и обслуживание бесплатно

Льготный период — 100 дней

Кредитный лимит — до 500 000 ₽

Процентная ставка — от 14,90%

Снятие наличных без комиссии и с грейс периодом 100 дней

Оформление и доставка курьером бесплатно

Поможет понять размер ежемесячного платежа по рефинансируемой ипотеке кредитный калькулятор Сбербанка. Предварительно определившись с процентной ставкой можно занести ее в форму ниже, вместе с суммой и сроком. Возврат производится аннуитетными платежами. Расчет на калькуляторе носит исключительно ознакомительный характер.

Банк предъявляет к ипотечному заемщику следующие требования:

- Возраст физического лица на момент заключения договора должен быть минимум 21 год, а на момент полного возврата не достигнуть 75 лет;

- Трудовой стаж на текущем месте работы должен составлять по крайней мере 6 месяцев, а за поседении 5 лет человек официально должен проработать не менее 12 месяцев (на клиентов Сбербанка с заключенным зарплатным договором это требование не распространяется);

- Рефинансируемый ипотечной кредит и все с ним сопутствующие должен быть оформлен на физическое лицо, подающее заявку на реструктуризацию (но можно оформлять на супруга).

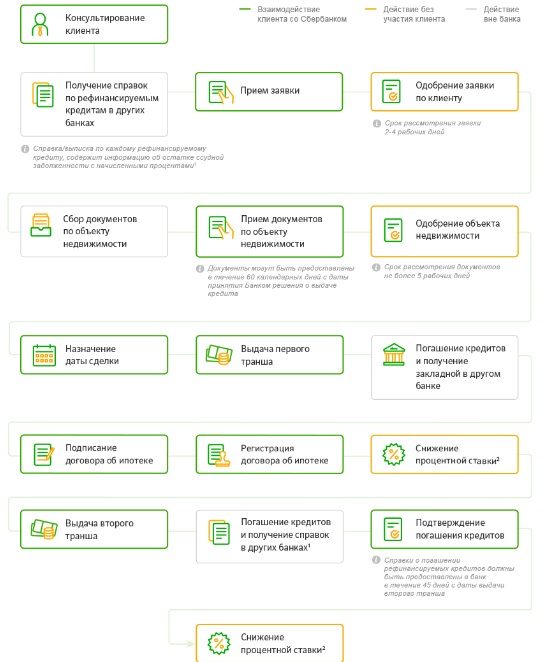

Для желающих оформить рефинансирование ипотеки в Сбербанке необходимо обратится в отделение банка по месту постоянно регистрации. Там проведут первоначальную консультация после чего понадобится собрать все необходимые документы. Подавая их так же надо будет заполнить заявку-анкету. После регистрации ответ будет дан в течении 2-6 рабочих дней. Всю схему процедуры оформления можно посмотреть на фото.

Список необходимых документов для оформления рефинансирования в Сбербанке:

- Заполненная заявка-анкета. Можно скачать на официальном сайте банка и заполнить дома.

- Паспорт гражданина РФ с обязательной отметкой о постоянной регистрации.

- При условии наличия только временной регистрации потребуется документ, подтверждающий фактическое пребывание там.

- Полная информация по каждому кредитному договору: номер и дата заключения, срок действия и срок возврата, сумма и валюта, процентная ставка и размер ежемесячного платежа, платежные реквизиты для погашения.

Погашение ипотечного кредита происходит ежемесячными равными платежами согласно разработанному графику платежей. В случаи несвоевременного совершения перевода начисляется штраф в размере 20% на образовавшуюся задолженность (или 0,055% ежедневно) со дня, следующего за образованием долга. В случаи возникновения такой ситуации рекомендуем обратится в отделение Сбербанка для уточнения общего размера платежа (с учетом оплаты за просрочку).

Возможно досрочное или частичное закрытие рефинансирования без начисления дополнительных комиссий в любое время и на любую сумму. Но условия является подача заявления в банк. В заявлении указывается точная дата погашения ипотеки (обязательно должна попадать на рабочий день), размер перевода и расчетный счет, с которого он будет осуществлен.

Предложение по рефинансированию ипотечного кредита в Сбербанке является одним из наиболее привлекательных на финансовом рынке. Преимуществом является и масштабы финансового учреждения — банк является крупнейшим в России и обслуживает более половины населения. Если вашей ипотеке требуется реструктуризация, то рекомендуем обратить внимание на Сбербанк.