Ипотечная форма кредитования, набирающая все большую популярность в России, не ограничивается займами только на жилье в многоквартирных домах: приобрести по таким программам можно и частный дом, и земельный участок. Для потенциальных заемщиков, планирующих купить или самостоятельно возвести индивидуальный жилой объект, крупнейший банк страны, Сбербанк в 2018 году предлагает специальный продукт – ипотечный кредит на загородную недвижимость.

Основная цель программы – предоставление заемных средств на покупку либо строительство дачи или садового дома, а также приобретение земельной площади под такой объект. В качестве залога принимается кредитуемое имущество или любое другое жилое помещение, допустимо также участие поручителей. В случае, если заемщик состоит в браке, обязательным условием является привлечение супруга или супруги в качестве созаемщика. Исключение возможно при наличии брачного договора, не предусматривающего совместного владения приобретаемым имуществом, а также при отсутствии у такого лица российского гражданства.

Базовая процентная ставка по данной программе составляет 9,5% годовых и может быть изменена в большую сторону в зависимости от следующих обстоятельств:

- отказ от страхования жизни в дочерней компании Сбербанка или у любого другого аккредитованного им страховщика – дополнительный 1%;

- отсутствие зарплатной карты Сбербанка – увеличение на 0,5%;

- кроме того, в промежуток времени с момента подписания договора до регистрации ипотеки ставка возрастает на 1%.

Для участников федеральных и региональных программ по развитию жилищной сферы ставка равна 9% годовых, при этом допускается только 1% надбавки в случае отказа от страхования жизни и здоровья.

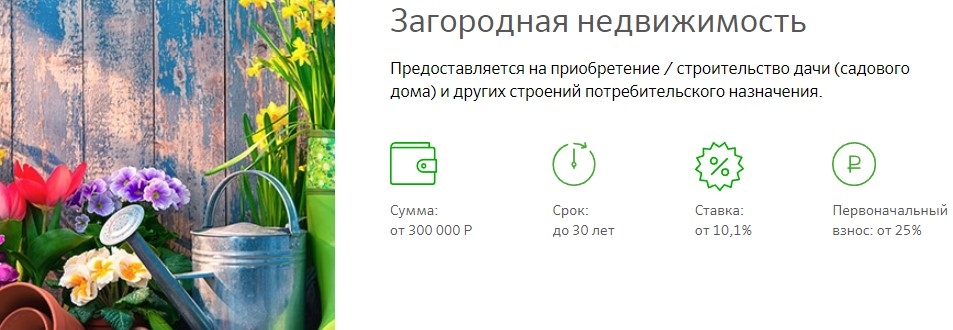

Минимальная сумма кредита составляет 300 000 рублей, верхний предел зависит от стоимости объекта недвижимости. Размер первоначального взноса начинается с 25% от цены покупки. Выдается кредит на срок, не превышающий 30 лет. Все приобретаемое имущество, за исключением земельного участка, должно быть застраховано от рисков повреждения и утраты. Комиссию за выдачу кредита Сбербанк не взимает.

Получить займ на приобретение загородной недвижимости может любой гражданин России возрастом от 21 года, при этом на момент возврата кредита заемщик должен быть не старше 75 лет. Зарплатные клиенты Сбербанка не обязаны предоставлять справки о доходах и трудовом стаже, тогда как в общем случае от заявителя требуется справка 2-НДФЛ и наличие не менее 6 месяцев стажа на текущем месте работы, а также как минимум год трудовой активности за последние 5 лет.

Помимо справок о доходах с основного и дополнительного места работы, банк учитывает и пенсионные выплаты, и доходы индивидуальных предпринимателей. Наличие пенсии подтверждается справкой из Пенсионного фонда или иным документом, а прибыль от предпринимательской деятельности – налоговой декларацией за истекший год.

Заявитель может подтвердить наличие и других источников дохода, не запрещенных законом. Всего во внимание принимается не более 15 таких источников. Некоторые из них, например, выигрыши в азартных играх, страховые выплаты, доходы от продажи ценных бумаг и пр., банком в расчет не берутся.

Условиями программы допускается привлечение до 3 созаемщиков, чьи доходы учитываются при определении максимальной суммы предоставляемого кредита. Стать ими могут только физические лица при наличии у них российского гражданства.

Первый этап обращения за ипотечным кредитом – сбор и подготовка всех необходимых документов. К тем из них, без которых банк не начнет рассмотрение заявления, относятся:

- заполненная анкета заемщика;

- анкета, заполненная юридическим лицом, выступающим в роли залогодателя;

- паспорт заявителя и, при наличии, созаемщиков – предъявляются непосредственно в отделении;

- документы, содержащие сведения о доходах заемщика/созаемщиков – не предоставляются зарплатными клиентами Сбербанка;

- документы на иной объект недвижимости, если он выступает в качестве залога.

После того, как банк одобрит заявку, необходимо будет также предоставить:

- документы на приобретенную на заемные средства недвижимость – в течение 90 дней с момента получения одобрения;

- документы об оплате первоначального взноса, либо о наличии прав на целевую бюджетную поддержку, например, в виде государственного жилищного сертификата.

Подать заявку можно в любом отделении Сбербанка по месту регистрации заемщика/созаемщика либо по месту нахождения приобретаемого в кредит объекта недвижимости. Наемные работники также могут подать заявление по месту аккредитации их компании-работодателя. При обращении за получением кредита следует:

- передать полный пакет документов ответственному специалисту в отделении банка;

- в течение 2-5 дней получить решение банка;

- в случае одобрения кредита предоставить комплект документов по приобретаемой недвижимости;

- подписать все документы, связанные с получением займа;

- оформить права на объект недвижимости в Росреестре.

В зависимости от условий договора заемщик может получить как всю сумму кредита сразу, так и определенную ее часть. Последний вариант предусмотрен в случае возведения объекта недвижимости с нуля, при этом размер выплаты не должен превышать сметную стоимость строительных работ.

Возврат кредитных средств производится равными ежемесячными платежами согласно утвержденному графику. Заемщик имеет право досрочно погасить имеющуюся задолженность без ограничения минимальной суммы выплаты. Для этого необходимо подать в банк заявление с информацией о дате и величине планируемого платежа, указав также номер счета, с которого он будет осуществлен. Дата такого платежа должна выпадать исключительно на рабочий день.

В случае просрочки регулярной выплаты по кредиту заемщик обязан выплатить неустойку – дополнительные 7,75% (ключевая ставка с декабря 2017 г.) от не выплаченной вовремя суммы за период, начинающийся со дня возникновения просроченной задолженности и заканчивающийся днем ее полного погашения.

Покупка загородного дома или земельного участка с целью индивидуального жилищного строительства может быть профинансирована Сбербанком в рамках специальной ипотечной программы. К основным преимуществам продукта следует отнести следующие особенности:

- умеренная процентная ставка, не превышающая 12% годовых;

- максимальная сумма кредита не ограничена и зависит от стоимости приобретаемой недвижимости, а также от количества и уровня платежеспособности созаемщиков;

- длительный срок кредитования – до 30 лет;

- в качестве залога может приниматься как приобретаемое имущество, так и иной объект недвижимости;

- досрочное погашение возможно в любой момент без дополнительных комиссий.

Недостатки продукта свойственны ипотечному кредитованию в целом и проявляются, прежде всего, в многочисленности требующихся документов и необходимости осуществления большого количества юридически значимых действий в процессе оформления такого займа. Более того, соблюдение всех условий банка отнюдь не гарантирует получение в долг денежных средств. Таким образом, ипотека на приобретение или строительство загородной недвижимости в Сбербанке представляет собой удобный финансовый инструмент для заемщиков, полностью осознающих потенциальные риски и обладающих достаточными ресурсами для своевременного выполнения обязательств перед банком.

Загородная недвижимость пользуется все большим спросом, одной з причин такой популярности является более доступная цена. Но не все объекты можно купить в кредит, так как банки выставляют высокие требования к состоянию и ликвидности объекта, а многие и вовсе не берутся выдавать займ на покупку дачи. Ипотека на частный дом условия Сбербанк детально описаны в статье.

- Сумма займа от 300 тыс. руб. и до 75% оценочной стоимости кредитуемого дома с земельным участком или другого объекта, что оформлен в обеспечение.

- Максимальный срок кредитования 30лет, но фактически договор подписывается на меньший период;

- 25% минимальный первоначальный взнос (кредитование без первоначального взноса невозможно);

- В залог можно оформить приобретаемы объект или другую недвижимость, обязательно нужно все, кроме земли, застраховать;

- Погашать займ нужно равными ежемесячными платежами с первого месяца, в редких случаях возможно отсрочка по возврату тела кредита на 2 года (нужно доказать что стоимость объекта будет увеличиваться, то есть заемщик будет достраивать или делать ремонт);

- Требование, что приобретаемый дом должен стать основным местом жительства для молодой семьи отсутствует.

Банковский кредитный эксперт

Ставки по ипотеке на покупку загородного дома в 2018 году:

- 9,5% — базовая ставка для зарплатных клиентов Сбербанка и людей, работающих в аккредитованных компаниях;

- 9,0% — стартовая ставка для участников государственных льготных программ;

- 10,0% — начальная ставка для всех остальных;

- +1,0% добавляется, если отказаться от страхования здоровья и жизни заемщика;

- +1,0% увеличение ставки на период, когда объект покупки еще не оформлен в залог. Это увеличение можно обойти путем оформления другого залога или с помощью использования банковской ячейки (более детально расскажем далее).

Никаких дополнительных платежей, кроме процентной ставки банк не взымает. Комиссия за выдачу денег и досрочное погашение отсутствует.

Рассчитать стоимость кредита, ежемесячный платеж и плановый график погашения можно с помощью онлайн калькулятора, который доступный на официальном сайте в разделе данной ипотечной программы.

Чтобы ипотека на дачу Сбербанк была доступна, заемщик должен соответствовать следующим требованиям:

- Обязательно наличие гражданства РФ и постоянной регистрации;

- Возраст заемщика на период реализации сделки должен находится в диапазоне 21-75лет;

- Заемщик должен быть трудоустроен не менее полугода, а общий стаж работы за последние пять лет должен быть более года;

- На плановые платежи по кредиту, заемщик не должен тратить больше 30-50% своих доходов, доходы созаемщиков также учитывается;

- По одному кредитному договору можно привлечь трех созаемщиков, которые также должны соответствовать вышеизложенным требованиям;

- Обязательный созаемщик — это второй супруг, даже если он не подходит под требования, главное – гражданство РФ и отсутствие брачного контракта.

При ипотечном кредитовании, один из основных критериев для банка – это стоимость и ликвидность залога. Если Вы решили приобрести ветхий деревянный дом вдали от цивилизации, то кредит на его покупку Вам, скорее всего, не выдадут, так как реализовать такой залог, в случае проблем с выплатой задолженности, невозможно.

Ипотека на загородный дом Сбербанк, основные требования к объекту покупки:

- Дом должен соответствовать таким нормам:

- Капитальная постройка, с кирпичным/бетонным/железобенным/каменным фундаментом;

- Подключенные электричество, вода, другие коммуникации;

- Процент износа не должен превышать 40%;

- Не аварийное задание, которое не числится в списках под снос;

- Здание должно быть отдельно стоящим с наличием подъездных путей.

- Требования к земельному участку:

- Банку интересна земля в радиусе 120 км от города;

- Желательно развитая инфраструктура, удобная транспортная развязка, возможность подключения инженерных коммуникаций;

- Земельный участок должен принадлежать клиенту;

- Обязательно официальное межевание участка;

- Категория населенного пункта – для ИЖС.

Дачная ипотека, перечень документов:

- Документы от физического лица-заемщика для оценки его платежеспособности:

- Паспорт гражданина РФ;

- Анкета, заявление;

- Паспорта созаемщиков;

- Трудовая книжка или справка от работодателя, 2-НДФЛ за полгода или справка на бланке банка, документ о пенсии или другие документы.

- Документы по приобретаемой даче/ИЖС и земли, если собственник ФЛ:

- Договор о продаже загородного дома;

- Документ, подтверждающий право собственности продавца на дом;

- Доказательства отсутствия обременений, например, выписка из Госреестра;

- Договор, на основании которого продавец стал собственником (дарения, наследства, покупки);

- Отказ участников долевого владения от права покупки;

- Оценка имущества;

- Согласие второго супруга на сделку продажи;

- Домовая книжка или другой документ, где указано, кто прописан;

- Разрешение органов попечительства при наличии детей;

- Тот же список требуется на землю + кадастровый паспорт участка;

- Другие документы.

- Подтверждение оплаты первого взноса:

- Выписка со счета об остатке;

- Платежные документы об оплате;

- Свидетельство на получение материнского капитала;

- Договор продажи другой недвижимости.

Если у Вас остались вопросы — сообщите нам

Задать вопрос

Порядок действий при покупке жилого дома в кредит:

- Клиент обращается в региональное отделение банка (там, где прописан, работает или покупает дом) с анкетой и доказательством доходов;

- Банк оценивает платежеспособности и принимает предварительное решение;

- Клиент определяется с объектом для покупки и собирает документы;

- Банком принимается окончательное решение о выдаче кредита;

- Подписывается договор предоставление займа;

- Формируется пакет документов, для передачи недвижимости и земли в залог;

- Чтобы на период оформления залога стоимость займа не увеличивалась можно воспользоваться банковской ячейкой – физически выданные кредитные средства буду находиться там, а продавец сможет забрать их после завершения процесса оформления дома в ипотеку.

| Название программы | Ставка, год | Срок кредитования | Сумма, от | Первоначальный взнос |

| Приобретение строящегося жилья | от 8,5% | до 30 лет | от 300 тыс.₽ | от 15% (от 50% без подтверждения. доходов) |

| Приобретение готового жилья | от 10,2% | до 30 лет | от 300 тыс.₽ | от 15% |

| Рефинансирование ипотеки и других кредитов | от 10,9% | до 30 лет | от 300 тыс.₽ | — |

| Ипотека с господдержкой для семей с детьми | от 6% | до 30 лет | от 300 тыс — до 12 млн.₽ | от 20% |

| Строительство жилого дома | от 11,6% | до 30 лет | от 300 тыс.₽ | от 25% |

| Нецелевой кредит под залог недвижимости | от 13% | до 20 лет | от 300 тыс — до 10 млн.₽ | — |

| Загородная недвижимость | от 11,1% | до 30 лет | от 300 тыс.₽ | от 25% |

| Ипотека плюс материнский капитал | от 10,2% | до 30 лет | от 300 тыс.₽ | от 15% |

| Ипотека по программе приобретение готового жилья | от 10,5% | до 30 лет | от 300 тыс.₽ | от 15% |

| Военная ипотека | от 9,5% | до 20 лет | от 300 тыс — до 2,502 млн ₽ | — |

| Гараж или машино-место | от 11,6% | до 30 лет | от 300 тыс.₽ | от 25% |

| Реструктуризация кредитов | — | — | — | — |

- +1% — на время до завершения регистрации кредита;

- +1% — в случае отказа заемщика в оформлении страхования жизни;

- +0,3% — если заемщик не имеет зарплатной карты Сбербанка.

к содержанию ↑

Требования к недвижимости:

- Высокий уровень пожарной безопасности;

- Наличие подъездных дорог;

- Наличие в месте нахождения участка развитой инфраструктуры;

- Наличие оформленного соответствующими органами кадастрового плана;

- Удовлетворительное техническое состояние;

- Наличие коммуникаций.

Заемщик может получить отказ в ипотеке, если:

- Дом подлежит сносу;

- Недвижимость является памятником архитектуры;

- Имеется несогласованная перепланировка;

- На объекты недвижимости, претендуют иные собственники.

к содержанию ↑

Для получения ипотечного кредита на покупку дачного участка, заемщику требуется заполнить соответствующее заявление в отделении Сбербанка. На рассмотрения заявления отводится до 5 дней. Заявка на кредит должна быть дополнена установленным перечнем документов.

Список основных документов:

- Заявление-анкета на кредит;

- Паспорт заемщика, а также созаемщика(ов);

- Документы или справки, подтверждающие трудовую занятость заемщика и его поручителей (требование не касается тех клиентов, которые имеют зарплатную карту Сбербанка);

- Документы по залоговому имуществу или приобретаемому имуществу.

Документы, предъявляемые после одобрения ипотечной заявки:

- Документы, подтверждающие наличие денежной суммы под первоначальный взнос;

- Документы на кредитуемый объект недвижимости.