- Первичное обращение в банк, выбор ипотечного продукта и расчет стоимости ипотеки.

- Сбор и подача документов, подтверждающих платежеспособность клиента и созаемщиков.

- Получение ответа от банка в срок от 2 до 5 дней.

В случае одобрения заявки:

Таким образом, срок рассмотрения заявки на ипотеку составляет от 2 до 5 дней. Однако, учитывая все этапы процедуры, общий период взаимодействия с банком может составлять месяц и более. Для клиентов это может создать дополнительные трудности в ситуации, когда сделку о приобретении недвижимости необходимо заключить в короткие сроки.

На этом этапе происходит оценка заемщика на предмет стабильности его материального и социального положения. Важный фактор — наличие постоянной работы и достаточный уровень дохода, что говорит о его возможности исполнять взятые на себя обязательства по выплате задолженности. Не меньшую роль играет положительная кредитная история и отсутствие действующих кредитов.

Существует несколько этапов рассмотрения заявки на ипотеку, на каждом из которых могут возникнуть проволочки, связанные с человеческим фактором или сложностью каждого случая:

- Скоринговая оценка. Проводится автоматически, созданной для этого программой со встроенными алгоритмами оценки платежеспособности клиента. Система анализирует предоставленные заемщиком данные относительно состава его семьи, дохода, места работы, наличия собственности. На этом же этапе происходит проверка кредитной истории.

- Служба безопасности и отдел андеррайтинга. Производится проверка подлинности предоставленных клиентом документов, осуществляются звонки на работу для подтверждения трудоустройства. Отдел рисков проводит оценку платежеспособности заемщика в перспективе, производится аналитика всей предоставленной им информации.

После того как окончательное решение будет принято, клиента уведомят СМС-сообщением и телефонным звонком. Если оно будет положительным, необходимо приступать к наиболее трудоемкой части оформления ипотеки — выбору и согласованию объекта недвижимости. Согласно регламенту организации, рассмотрение документов на выбранное жилье составляет 10 дней. Этот срок может быть увеличен из-за неправильно сформированного пакета бумаг, а отрицательное решение принято из-за несоответствия жилого объекта требованиям банка.

- Паспорт гражданина РФ с наличием прописки. В случае ее отсутствия — документ о временной регистрации.

- Заявление на предоставление ссуды: его можно заполнить в момент подачи заявки.

- Свидетельство о браке (если есть).

- Свидетельство о рождении на каждого ребенка.

- Документ о платежеспособности: справка по форме 2НДФЛ или справка по форме банка. Для пенсионеров — пенсионное удостоверение. Если есть дополнительные источники дохода, например от сдачи квартиры или ренты, — подтверждающие документы.

- Документ, подтверждающий наличие постоянного места работы: заверенная печатью и подписью ответственного лица копия трудовой книжки или рабочий контракт.

Если в получении ипотеки участвуют созаемщики, они должны предоставить аналогичный пакет бумаг. Стоит учесть, что супруги автоматически выступают в роли созаемщиков друг у друга при оформлении ипотечного займа. Если оба супруга работают и имеют стабильный доход, это выступит в роли дополнительного положительного фактора для банка.

Все документы в этом случае клиенту предоставляет застройщик, в доме которого бронируется квартира в ипотеку. Среди них:

- Договор, содержащий полную информацию о приобретаемой недвижимости.

- Копия разрешения на возведение объекта и информацию об обеспечении.

- Первоначальный акт о проведении распределения квартир.

- Свидетельство, подтверждающее право частичной собственности на участок, где возводится дом.

- Разрешение на продажу квартиры.

Приобретение в ипотеку жилья на вторичном рынке вызывает больше сложностей. Необходимо, чтобы дом не был аварийным или непригодным к жилью, соответствовал установленным техническим характеристикам. Особое внимание уделяется юридическому аспекту: отсутствие перепланировки, ареста или обременения, согласие на продажу всех собственников и другие. В случае если квартира или дом не будет соответствовать требованиям, заявку на рассмотрение другого варианта можно будет подать повторно, пока не истекли отведенные для этого 90 дней с момента первоначального одобрения.

Необходимость предоставления расширенного пакета бумаг может увеличить срок рассмотрения, также как и не полностью переданный перечень документов. Чтобы избежать дополнительных проволочек, на этапе оценки квартиры в банк необходимо предоставить:

- Подтверждение права собственности на жилье: купчая или преддоговор с отсрочкой платежа.

- Отчет по результатам оценки недвижимости.

- Выписка из ЕГРП.

- Технический паспорт объекта.

- Копия свидетельства, подтверждающего право собственности.

- Документы продавца недвижимости, подтверждающие отсутствие противоречий со стороны супруга/супруги. Если есть долевая собственность — отказ всех участников.

- Справка о том, что за собственностью не числятся долги, она не находится под арестом и по ней не ведется судопроизводство.

Причины долгого рассмотрения при кредитовании ипотечного кредита могут зависеть от нерасторопности заемщика, неверно собранного пакета бумаг или длительного рассмотрения заявки при сложной сделке. Чаще всего причинами проволочек выступают:

- Наличие нескольких созаемщиков, документы которых подвергаются тщательной проверке.

- Недоукомплектованный пакет бумаг или необходимость предоставления дополнительных документов.

- Долгий поиск подходящего варианта недвижимости или его несоответствие требованиям банка.

- Длительный процесс аналитики или сбора всех подходящих бумаг, в результате которого истекает срок действия справок, предоставленных на первоначальном этапе.

- Проблемы взаимодействия: невозможность в установленные сроки связаться с заемщиком или нерасторопность ипотечных менеджеров.

Чтобы сократить время на подготовку документов на квартиру, можно воспользоваться сервисом электронной регистрации сделки без посещения МФЦ и Росреестра. Для этого всем участникам сделки будет выпущена электронная цифровая подпись, с помощью которой все бумаги будут подписаны в электронном виде. После этого менеджер через интернет отправит их в соответствующие органы, а клиент получит на электронную почту заверенную выписку из Росреестра и договор купли-продажи.

В день заключения сделки оформляются документы страхования недвижимости. Это обязательное условие при покупке жилья в ипотеку, от которого нельзя отказаться. Кроме того, заемщику предлагается подключить услугу страхования жизни и здоровья. Это условие необязательное, однако влияет на размер процентной ставки: при покупке страховки она уменьшается на 1%, что ощутимо при оформлении ссуды на длительный срок.

Сколько ждать одобрения ипотеки в Сбербанке? Этот вопрос интересует всех клиентов банка, решивших приобрести собственное жилье с привлечением заемных средств. Чтобы предоставить наиболее полный и точный ответ, рассмотрим факторы, оказывающие непосредственное влияние на характер решения и сроки его вынесения.

В отличие от прочих кредитно-финансовых организаций, Сбербанк предлагает потенциальным заемщикам довольно много вариантов ипотечного кредитования. Вы можете:

- Заключить договор с привлечением материнского капитала или на выгодных условиях военной ипотеки.

- Получить займ как на покупку готового, так и строящегося жилья, частного дома, загородной недвижимости.

- Подать заявление собственноручно или при помощи электронных сервисов (Сбербанк онлайн или ДомКлик).

- Снизить ставку по кредиту, выплачивать его досрочно или поэтапно, рефинансировать.

И это лишь малая часть предлагаемых клиенту возможностей. Главное – внимательно читать условия договора и другие документы, связанные со сделкой.

Чтобы говорить о том, сколько Сбербанк рассматривает заявку на ипотеку, сначала не помешает узнать, какие документы необходимы для ее получения. Независимо от объекта заявки и способа ее подачи (лично или удаленно, через интернет), клиент обязан представить банку документы:

Банковский кредитный эксперт

- паспорт гражданина РФ;

- актуальное фото (можно селфи), соответствующее действующим требованиям банка;

- заверенная копия трудовой книжки и справка 2-НДФЛ за последние полгода – для зарплатников;

- налоговая декларация, лицензия и один из документов: свидетельство о гос. регистрации (для ИП), удостоверение адвоката (для адвоката) или приказ о назначении на должность (для нотариусов);

- молодой семье — документы, подтверждающие семейное положение: свидетельство о браке, свидетельства о рождении детей, которым еще не исполнилось 18 лет.

Помимо перечисленного выше банк может затребовать и другие документы в зависимости от параметров самого заемщика или выбранной им ипотечной программы. Уточнить перечень предлагается несколькими способами:

Теперь поговорим о том, сколько по времени одобряют ипотеку в Сбербанке, и что делать после получения решения. На рассмотрение любой ипотечной заявки, поданной через офис, отводится 8 рабочих (не календарных!) дней. По истечении этого срока менеджер свяжется с вами и огласит принятое решение. Как именно будет направлен ответ (в виде СМС, телефонного звонка, письма на электронную почту), зависит от того способа связи, что вы указали в обращении. Если заявка подавалась через сайт ДомКлик от Сбербанка, сроки рассмотрения сокращаются до 2 рабочих дней.

Сбербанк не указывает причины вынесения отказа, поскольку система оценки заемщиков является коммерческой тайной. Догадываться, что именно не устроило кредитный отдел, вам придется самостоятельно. Внимательно изучите требования к заемщикам и собственную заявку. Обратитесь на горячую линию банка или зарегистрируйте электронное обращение, подробно расписав все вопросы и непонятные моменты. Когда поймете, какие именно факторы послужили причиной для отказа, займитесь их устранением.

Если срок рассмотрения заявки на ипотеку в Сбербанке зафиксирован, то период действия положительного решения периодически продлевают. До апреля 2017 года он составлял 60 календарных дней, однако на 2018-2019 годы был увеличен до 90 дней. По мнению руководителей Сбербанка, это позволит кредитуемым клиентам взвешенно решать вопрос с выбором потенциального жилья. И присматривать его не до получения одобрения, а после (когда риск отказа практически исключен).

Если у Вас остались вопросы — сообщите нам

Задать вопрос

Наравне с запросом о том, сколько дней одобряют ипотеку в Сбербанке, большинство заемщиков интересует информация о возможности повторной подачи заявки. По отрицательным решениям сроки остались те же. Если считаете, что исправили все негативно влияющие на процесс вынесения решения моменты, повторную заявку допускается подать через 60 дней после отклонения предыдущей. Процесс оформления, сроки и остальные рабочие моменты останутся неизменными.

Как правило, Сбербанк никогда не срывает сроки вынесение решения. Задержка может быть вызвана:

Если вы подали заявку, установленные сроки по ее рассмотрению прошли, а ответа от Сбербанка так и нет, обратитесь на горячую линию банка для уточнения причин.

Сегодня банк предлагает несколько программ по кредитованию на приобретение жилья, имеющих определенные отличия по условиям, срокам и дополнительным возможностям. Клиенту стоит изучить массу информации, чтобы подобрать программу, а также выяснить, какие необходимы бумаги и сколько времени Сбербанк рассматривает заявку на ипотеку.

Оформить ипотечный займ можно в любом размере от 300 тыс. рублей. Погасить его предлагается за 30 лет или менее (кроме программы для военных – до 15 лет).

Для получения займа необходимо представить бумаги и подписать договор

Различаются программы по типу приобретаемого жилья и рассчитываемой процентной ставке:

-

С поддержкой государства: от 11,4%. На квартиру вторичного рынка: от 12,5%. На строящееся или квартиру из новостройки: от 13%. С использованием капитала, выдающегося матери после рождения ею ребенка: от 12,5%. На строительство своего дома: 13,5%. На покупку дачного дома, постройки загородного типа: 13%. Специальная программа для военнослужащих: 12,5%.

Для любой из программ предполагается подтверждения характеристик клиента и его платежеспособности при помощи определенных документов:

-

Паспорт, заграничный паспорт, удостоверение водителя, военный билет, пенсионное или иное удостоверение. Наличие регистрации. Бумаги с места работы, трудовая книга и тому подобные бумаги. Необходимы для проверки наличия постоянного места работы и подсчета общего стажа за 5 лет. Выписки со счетов, из бухгалтерии по месту работы, говорящие об уровне дохода.

Немаловажно уточнить, сколько дней Сбербанк рассматривает заявку на ипотеку, чтобы понимать, сколько времени есть на подготовку документов (подробнее о бумагах, необходимых для ипотечного кредита, читайте в нашей статье — Пакет документов для ипотеки ), которые можно поднести после одобрения. К ним относятся:

-

Документы на залоговое имущество (если оно будет использоваться). Бумаги, справки, выписки, подтверждающие наличие суммы, необходимой для уплаты первичного взноса. Бумаги на покупаемую недвижимость. Страховой полис на ипотечное жилье.

Банк после предоставления бумаг несколько дней рассматривает заявление

Отношение к клиенту будет иным, если он получает выплаты с места работы на карточку банка. В частности, привилегии могут заключаться в таких моментах:

-

скорость рассмотрения заявления; большая вероятность получения положительного ответа; меньший пакет бумаг; меньшая процентная ставка.

Зарплатному клиенту в момент подачи заявления достаточно только иметь паспорт. Остальным же нужно заручиться подтверждающими документами: трудовая книжка, справка с работы и т.п.

Клиенту потребуется предоставить информацию в банк о таких параметрах:

-

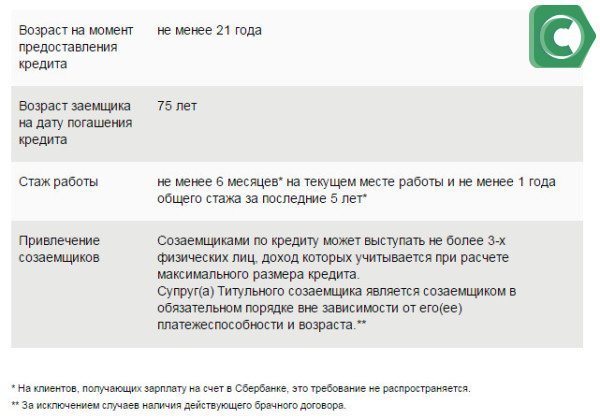

уровень дохода; занятость на текущем месте работе (должно быть от полугода); общий стаж (должно быть от года за 5 лет).

Исходя из уровня доходов (зарплаты и иных официальных поступлений) клиента, определяется возможный размер ипотечного кредита. Причем, он не может быть большим, чем 85% от стоимости выбранного жилья. Чем большую сумму клиент готов выплатить сразу, тем больше привилегий он получает. Например, можно получить согласие на практически любой размер кредита, если есть возможность выплатить свыше 50% от стоимости недвижимости. В этом случае, подтверждать свой уровень дохода нет необходимости, даже если ипотека оформляется на 10 млн. рублей.

Более лояльные условия, выгодные ставки, увеличение суммы и ускорение процесса рассмотрения заявления можно добиться при таких условиях (Подробнее — Этапы оформления ипотеки):

-

У клиента есть зарплатный продуктбанка, на который регулярно поступают платежи. Клиент может заручиться поддержкой созаемщиков, что позволит рассчитывать на большую сумму кредита. Максимальная величина, которую можно получить – 85% от стоимости (по рыночной или исходя из оценки эксперта) жилья. При льготных условиях (мать-одиночка, молодая семья), можно запрашивать больший процент. Если клиент готов выплатить от половины суммы за жилье в виде первого платежа, он может рассчитывать на увеличение до 15 млн. рублей. При таких условиях в ряде случаев нет необходимости подтверждать свой уровень дохода и занятость. Молодые семьи могут использовать льготы в рамках государственного проекта по их поддержке.

Процентные ставки по жилищным кредитам в Сбербанке

После подачи первичного пакета документов и заявления, происходит процесс рассмотрения и согласования со стороны банка. Сколько будет обрабатываться заявка зависит от многих факторов, так как решение принимается в индивидуальном порядке после детального рассмотрения параметров и характеристик кандидатуры. Обычно это составляет 2-5 дней. Согласно отзывам, процедура иногда может и затягиваться. Поэтому стоит заручиться номером телефона данного отделения и уточнять о статусе своего заявления.

После подачи заявления и всего пакета бумаг, происходит процесс согласования. Он длится от 2-х дней. Обычно не более пяти. Но согласно отзывам, сколько дней Сбербанк рассматривает заявку на ипотеку в 2019 году зависело от условий клиента. Чем выше его доход, стабильнее работа и положительнее кредитная история, тем быстрее проходит данный процесс.

Чтобы ускорить рассмотрение в свою пользу, стоит знать о моментах, которые оказывают положительное воздействие на Сбербанк:

-

открытые счета; наличие вклада/депозита; участие в инвестиционных проектах компаний-партнеров; наличие акций.

Какое время Сбербанк рассматривает заявку на ипотеку – параметр индивидуальный и зависит от всех характеристик клиента, которые мы рассмотрели выше.

После получения согласия, стоит выбрать недвижимость, подготовить документы на нее, провести процедуру страхования и поднести копии бумаг о жилье для передачи в банк. После всех формальностей происходит подписание договора на предоставление кредита.

Подавая в Сбербанке заявление на ипотеку, нужно быть готовым выполнить определенные требования, собрать достаточно большой пакет документов и подобрать недвижимость. Немаловажно также уточнить, сколько дней Сбербанк рассматривает заявку на ипотеку в 2019 году, чтобы знать, сколько времени есть на подготовку.