Иными словами, это когда, к примеру, банку требуется получить дополнительные деньги. Тогда он печатает ценные бумаги, приобретя которые человек как бы сам становится кредитором, которому причитается определенная сумма денег через какое-то время. Банк получает при этом деньги сегодня, а человек – некую выгоду в будущем.

Итак, что же это за метод и для чего он применяется? Проще всего понять, что же из себя представляет данная финансовая операция, на примере.

- Допустим, что в банке имеется портфель обязательств, выданных по ипотечным займам, лизинговым договорам и еще нескольким видам кредитов. Для целей освобождения собственных средств, кредитор выпускает долговые облигации, обеспечением которых является право требования долга по данным активам.

- Другой вариант, когда создается отдельная организация, которая приобретает активы. Финансируется данная фирма за счет выпущенных ценных бумаг. По результатам данной операции банк снижает имеющиеся риски и получает доступ к новым финансовым возможностям.

В наши дни процесс секьюритизирования можно встретить не только на финансовом рынке. Вновь обратимся к примеру. Компания-девелопер занимается строительством офисного центра. Использовав процедуру секьюритизации, она может продать будущие доходы от аренды, и таким образом привлечь средства на начальном этапе.

Помимо этого, к секьюритизации часто прибегают в рамках антикризисного управления. Банк зачастую использует данный инструмент, чтобы улучшить свое финансовое состояние за счет наименее качественных активов. При этом покупатели ценных бумаг могут насчитывать получить достаточную прибыль, то есть при формировании стоимости такой ценной бумаги учитывается риск невозврата.

Процесс секьюритизации состоит из трех этапов.

- Подбираются активы

- Производится обособление отобранных активов

- Для целей обеспечения данных активов производится выпуск ценных бумаг.

Проанализировав все имеющиеся определения секьюритизации активов, их можно разделить на два типа:

- Секьюритизация как способ перевода неликвидных активов в ликвидные с помощью фондового рынка.

- Процесс секьюритизации как определенная последовательность действий.

Механизм данного процесса представляет собой достаточно сложную операцию, состоящую из множества этапов с участие нескольких финансовых организаций и с использованием различных финансовых инструментов.

Рассмотрим базовый пример секьюритизации активов, где инициатором процесса является банк-кредитор, выдавший заемщику займ в денежном выражении. При этом банк-инициатор является одновременно эмитентом, выпускающим ценные бумаги (в данном примере облигации), обеспеченные активами. Помимо этого в процессе участвуют:

- Инвестор, приобретающий облигации, дающие ему право получения по окончанию срока своего действия суммы начальной стоимости бумаги плюс проценты.

- Заемщик, обратившийся в банк за получением ссуды, который выплачивает банку сумму долга и начисляемые проценты.

- При этом на практике в данный момент могут добавляться различные организации-посредники, выполняющие процесс выпуска, размещения или погашения ценных бумаг.

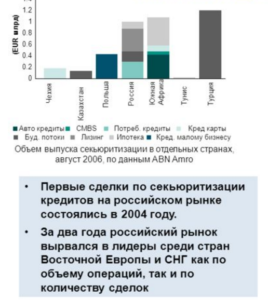

Данная процедура вошла в российскую банковскую практику относительно недавно.

В настоящее время появляется вторичный рынок займов с участием ценных бумаг, что неизбежно ведет к снижению риска и увеличению вероятности привлечения недорогих денежных ресурсов за счет рефинансирования.

Дальнейшая судьба секьюритизации активов в российском банковском секторе очень сильно зависит от развития юридической законодательной базы.

В рамках решения данного вопрос был подготовлен проект изменений в ряд действующих законов и кодексов, нацеленный на развитие рынка секьюритизации в российском финансовом секторе.

На сегодняшний день в России имеется ряд проблем, препятствующих росту числа секьюритизационных сделок. Для их решения и был подготовлен описанный выше законопроект, который в идеале сможет законодательно установить следующие моменты:

- Порядок налогообложение в отношении сделок по секьюритизации активов;

- Новый способ обеспечения обязательств;

- Функции и полномочия государственного органа, курирующего на рынке ценных бумаг сделки секьюритизации;

- Перечень прав требования, которые могут быть переуступлены;

- Процедура банкротства;

- Учет особенностей в валютном регулировании;

- Перечень требований к эмитенту, выпускающему ценные бумаги в рамках процесса секьюритизации активов;

- Установление определенного перечня допустимых для секьюритизационных сделок активов.

Однако, помимо проблем с законодательной базой, существуют и другие трудности, сдерживающие развитие данного вида финансовых операций. Это сдерживающие факторы экономического рода, которые вызваны тем фактом, что российский рынок достаточно молод и незрел.

К примеру, на российском рынке практически отсутствуют крупные инвесторы, которые в западной практике являются целевой группой в процессе секьюритизации. Отсутствует статистика погашения долгосрочных облигаций, а банки обладают короткой кредитной историей.

Появление законодательно закрепленных правил, регулирующих процесс секьюритизации активов, является важным эволюционным шагом развития российского рынка ценных бумаг.

В данном законе установлено определение самого процесса, как финансирование, либо рефинансирование активов, принадлежащих юридическим лицам, путем перевода этих активов в ликвидную форму благодаря выпуску ценных бумаг.

Подводя итог, стоит сказать о том, что российскому финансовому рынку еще предстоит пройти через множество этапов развития, однако первый камень законодательной основы был успешно заложен. Это дает надежду на создание в дальнейшем рынка высококачественных сделок секьюритизации, проходящих по единому, законодательно утвержденному стандарту.

Обновленная версия финансовых словарей недавно пополнилась разъяснением такого понятия, как секьюритизация. Что это такое, спросите Вы. Нет, оно не связано со службой охраны и безопасности в прямом смысле слова, оно имеет отношение как раз таки к охране, безопасности, страховке и защите финансовых сделок. В чем конкретно это проявляется, поговорим ниже.

За рассматриваемым процессом стоит на самом деле обширный спектр особых сделок и юридических действий, обобщив значение которых можно дать следующее определение рассматриваемому понятию: секьюритизация – это процесс, связанный с созданием обеспеченных кредитами ценных бумаг, посредством которых активы, сведенные в пул, рассматриваются как стандартные и обеспеченные тем же пулом.

В наиболее широком восприятии понятие следует трактовать как процесс повышения значимости ценных бумаг на рынке посредством перераспределения финансовых инструментов в целях получения займа и понижения рисков; процесс привлечения заемных средств посредством эмиссии ценных бумаг.

В более узкой трактовке под секьюритизацией понимают способ, связанный с рефинансированием неликвидных активов (потенциальной доходности, дебиторки) посредством эмиссии ценных бумаг.

Другими словами, это когда на сумму имеющейся дебиторской задолженности (планируемых доходов) осуществляется выпуск ценных бумаг, чьей обеспеченностью собственно и является эта запланированная доходность или дебиторка.

Такие сделки совершают финансовые организации в целях снижения расходов, связанных с обслуживанием задолженностей.

- привлечение дополнительного финансирования в форме стоимости покупки;

- ограничение рисков по кредитным продуктам на активы;

- повышение баланса;

- получение доступа к вспомогательным источникам финансирования;

- снижение стоимости финансирования;

- балансирование пассивов и активов;

- повышение конкурентоспособности;

- улучшение показателей оригинатора.

- в инвестировании в активы, обеспеченные доходностью (будущей, товарной);

- ценные бумаги, которые обеспечены будущими активами, являются менее волатильными, а таковые, что обеспечены активами, – более прибыльными и не подверженными событийному риску.

Оригинатором называют юридическое лицо (чаще всего банк), осуществляющее переуступку прав требования в рамках проведении сделки, связанной с секьюритизацией активов; кредитор по долговым обязательствам. Права, которые вытекают из предоставленных оригинатором кредитов, принадлежат ему до момента их последующей передачи финансовому посреднику, созданному специально оригинатором либо иным другим лицом. Таким посредником выступает предприятие особого назначения (Special Purpose Vehicle, или SPV), главной целью деятельности которого является осуществление сделки по секьюритизации активов.

С учетом вида генерируемого финансового потока секьюретизацию можно условно разделить на две большие группы: таковую возникших требований и будущих требований.

В первом случае требования оригинатора к клиентам уже сформированы и, соответственно, оформлены финансовыми документами. Размер требований можно рассчитать, поскольку уже установлена общая сумма задолженности.

Во втором случае дело обстоит несколько сложнее. Будущие финансовые требования возможно рассчитать либо из будущих договоров, либо из уже заключенных. В подобных сделках сложно вычислить финансовые потоки от клиентов оригинатора. Это говорит о том, что секьюритизация представляет собой достаточно гибкий процесс, при котором важно структурировать ее схему под реальные потребности инициаторов.

Поскольку секьюритизация в большей степени представляет собой структурированную сделку, которая способствует преобразованию потоков будущих платежей в ценные бумаги, обращающиеся на рынке.

- отделяемыми от инициатора;

- прогнозируемыми с учетом сроков и объемов;

- относительно регулярными;

- однородными, в случае если таких потоков много.

Наиболее идеальным активом для секьюритизации является кредитный портфель банка.

Если речь идет о классической секьюритизации, то первичным кредитором (оригинатором) формируется пул однородных кредитов с последующей переуступкой (продажей) его специально созданному юрлицу (SPV).

Далее эта организация будет финансировать покупку посредством эмиссии ценных бумаг, обеспеченных потенциальными платежами по кредитам.

Таким образом, в распоряжение оригинатора поступает капитал, привлеченный за счет инвесторов на фондовом рынке.

В сделке задействуется также servicer (обслуживающий агент), который занимается приемом платежей от должников, работой с теми, кто имеет задолженность по кредиту, и обращением взыскания на залог по обеспеченным кредитам.

Выполняя эти функции, агент получает от SPV комиссию. В роли агента также может выступать сам оригинатор. SPV изначально является бесприбыльной организацией. Однако если в процессе последующей ее деятельности имеет место прибыль, она будет направляться оригинатору по предварительно установленной схеме.

При заключении сделок секьюритизации рассматриваемое юрлицо не несет ответственности в отношении кредиторов оригинатора и не зависит юридически от последнего. Это приводит к независимости выплат по ценным бумагам от финансового положения оригинатора. Также это может положительно отражаться на выпуске ценных бумаг и его рейтинге в сравнении с таковым оригинатора (в отдельных случаях – государства).

- товарные потребительские;

- автомобильные;

- ипотечные;

- не стандартизированные;

- аннуитетные;

- кредитные карты.

Тенденция последних лет говорит об уверенном росте секьюритизации ипотечных кредитов. Рассматриваемые финансовые сделки производятся в целях рефинансирования и способствуют типизации рынка, поскольку эмитентами приобретаются исключительно такие кредитные продукты, которые могли бы удовлетворять требованиям андеррайтинга.

Любые финансовые отношения предполагают постоянное совершенствование правовых отношений в законодательстве государства. Несмотря на то, что в европейских странах секьюритизация стала частью финансового мирового рынка, в России соответствующий закон пока не торопятся принимать.

- не типичность, т. е. недоверие, сложившееся в отношении новых экономических рычагов регулирования;

- несвоевременное урегулирование сделок на законодательном уровне.

Как только эти две причины будут устранены, можно будет говорить о том, что наибольший эффект развития секьюритизации достигнут.

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕСекьюритизация ипотечных кредитов стала применяться российскими банками сравнительно недавно. Это специальный инструмент, который используют финучреждения с целью снижения собственных рисков. Рассмотрим подробнее, что означает эта процедура и как она применяется на практике.

Простыми словами, секьюритизация ипотечных кредитов – это продажа долговых обязательств. Когда банк выдает средства на покупку жилой или коммерческой недвижимости, часто присутствует риск, что заемщик не вернет долг или выплатит, но частично. Для снижения таких рисков финансовые компании выпускают ипотечные ценные бумаги и перепродают инвесторам. Вторые приобретают их зачастую по меньшей стоимости и в будущем получают доход.

Секьюритизация делится на два основных вида:

- С участием банковских активов – выполняется с использованием выпуска ценных бумаг или за счет привлеченных кредитов.

- С участием посторонних активов (небанковских) – осуществляется благодаря кредитным средствам или финансам, поступающим с фондового рынка.

Процедура секьюритизации предусматривает участие:

- Банка-оригинатора – предоставляет ипотечные займы и занимается их обслуживанием.

- Специальной инвестиционной организации – выкупает активы у кредитора-оригинатора, накапливает их, занимается эмиссией ценных бумаг.

- Резервного сервисного агента – приступает к выполнению обязанностей только после того, как основной банк теряет способность по обслуживанию данных кредитов.

- Гаранта – поддерживает процесс секьюритизации на кредитном уровне. Это может быть крупный банк или страховая компания.

- Платежного (ипотечного) агента – проводит операции с ценными бумагами.

- Андеррайтера – структурирует сделку, оценивает и поддерживает стоимость ценных бумаг.

- Консалтинговой компании (решает юридические и бухгалтерские вопросы) – консультирует в области налогообложения и юриспруденции.

- Рейтингового агентства – присваивает рейтинг выпущенным ипотечным ценным бумагам с учетом изученной характеристики пула (кредитного портфеля) и уровня финансовой независимости участников сделки.

- Инвесторов – занимаются вложением денег в эмитированные ипотечные ценные бумаги.

Это классическая схема. Некоторые участники могут не фигурировать в сделке, например, при использовании такого вида как синтетическая секьюритизация. В этом случае банк-оригинатор переуступает права требования по долговым обязательствам напрямую покупателю (инвестору). При этом отпадает необходимость создавать специальную инвестиционную компанию, в качестве которой, как правило, выступает акционерное общество.

В простом понимании процесс выглядит следующим образом:

- выдача ипотечного кредита заемщикам;

- формирование кредитного пула;

- выпуск ценных бумаг;

- продажа долговых обязательств инвестору;

- получение прибыли.

Изначально банк-оригинатор формирует и накапливает кредитный пул для эмиссии ценных бумаг. Учитывая, что фактическая стоимость такой сделки для банка весьма ощутима, портфель должен содержать не один и не два обязательства, они могут исчисляться тысячами. Есть определенные требования и к самим активам, как правило, это схожие по риску, срокам и ликвидности ипотечные кредиты. Схема секьюритизации может быть любой.

Впоследствии банк-оригинатор, изначально выдававший ипотеку населению или юридическим лицам, обслуживает эти кредиты, то есть принимает от заемщиков оплату по ним. Если он теряет лицензию или возможность и дальше выполнять функции агента, привлекается резервный сервисный центр, он продолжает обслуживать займы.

Заемщик, который приобрел недвижимость, продолжает выплачивать ипотечный кредит в установленном договором порядке. Секьюритизация никак не влияет на этот процесс. Исключением может стать только изменение реквизитов получателя денежных средств, в случае прекращения деятельности первоначального банка-оригинатора.

Процедура секьюритизации появилась в России сравнительно недавно. В процессе ее развития важную роль сыграло образование АИЖК. Банковские компании выдавали кредиты, которые в дальнейшем выкупались этим агентством, созданным под началом государства.

В течение следующих трех лет, после того как был заключен ряд первоначальных сделок на территории РФ, их количество начало усиленно расти. Активами для выпуска ценных бумаг стали выступать не только портфели потребительских займов. К ним присоединилось автомобильное и ипотечное кредитование, а также факторинговые платежи. Все осуществленные сделки имели трансграничную форму, то есть отечественные банки продавали свои портфели заграничным предприятиям.

В 2019 году ценные бумаги присутствуют и на вторичном рынке, что в будущем, вероятнее всего, повлечет уменьшение риска и мобилизацию доступных денежных резервов с помощью рефинансирования. Как в дальнейшем проявит себя секьюритизация активов в банковском сегменте напрямую зависит от изменений в юридической законодательной базе и от ее будущего развития. К сдерживающим факторам может быть отнесена недостаточность спроса, то есть числа инвесторов, готовых вложить средства в ценные бумаги.

Но стоит отметить, что сама по себе процедура достаточно выгодна для всех сторон сделки. Участие принимают различные компании, получающие прибыль от деятельности, процесс ипотечного кредитования имеет меньше рисков для банковских структур, увеличивая объем выданных займов. Последнее несет выгоду для населения и юридических лиц, так как открывается возможность приобрести собственную недвижимость для проживания или ведения коммерческой деятельности.