В статье разберем проценты по ипотеке и условия рефинансирования в Ак Барс Банке. Узнаем, как рассчитать ежемесячный платеж на калькуляторе и подать онлайн-заявку с официального сайта. Мы подготовили список документов для банка и собрали отзывы клиентов.

Ак Барс Банк предоставляет ипотеку на вторичку и на квартиры в новых домах. Молодые семьи с детьми и ряд других категорий клиентов могут получить специальные условия кредитования за счет господдержки. В залог оформляется покупаемая недвижимость.

Обязательным условием оформления ипотеки является страхование жилья от рисков повреждения или утраты. А страхование жизни можно подключить при желании.

| Название программы | Сумма | Первоначальный взнос | Ставка |

| Мегаполис | от 500 тыс. руб., максимальная сумма — не ограничена (для ИП и владельцев бизнеса — до 15 млн руб.) | от 10% | от 8,9% |

| Перспектива | |||

| Апартаменты | от 20% | от 9,5% | |

| Комфорт | от 10,3 | ||

| Ипотека с господдержкой | до 8 млн руб. в МСК и СПБ или до 3 млн руб. — в остальных регионах | от 20% | от 6% |

| Ак Барс Бизнес | до 10 млн руб. | от 30% | от 12,5% |

| Рефинансирование | минимум — 500 тыс. руб., максимум — не ограничен (для ИП и владельцев бизнеса — до 15 млн руб.) | не предусмотрен | от 9,1% |

- тип приобретаемой недвижимости;

- желаемый срок кредита;

- стоимость покупаемого жилья;

- размер первого взноса.

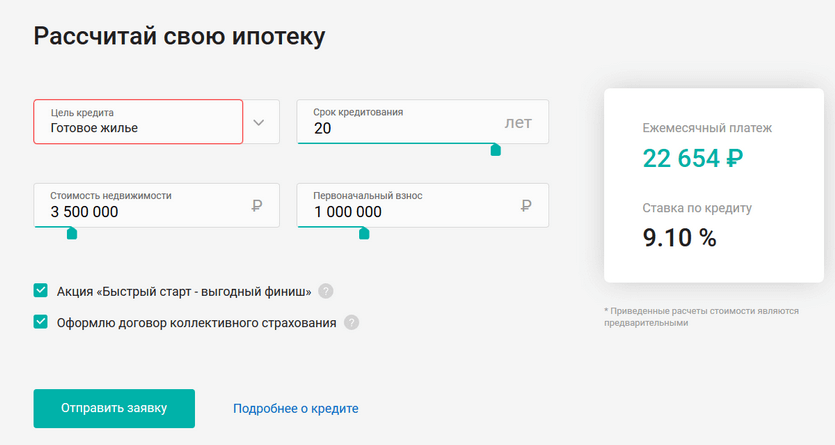

Пример. При покупке квартиры за 3,5 млн руб. в ипотеку на 20 лет с первым взносом в 1 млн руб. ежемесячно надо платить по 22 654 р., а ставка составит 9,1% годовых.

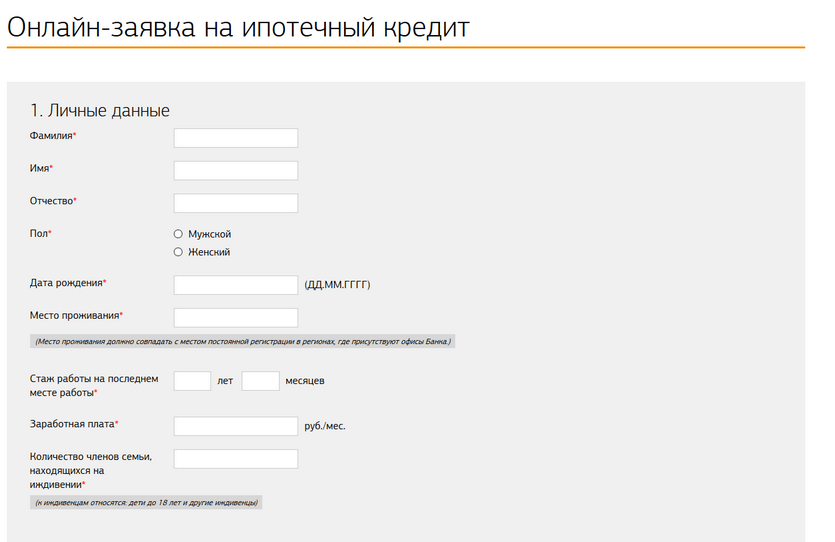

Отправив онлайн-заявку с сайта Ак Барс Банка, можно ускорить оформление ипотеки и получить предварительное одобрение без посещения отделения.

В анкете нужно указать:

- Ф.И.О, пол и дату рождения;

- адрес проживания и регистрации;

- сведения о стаже у текущего работодателя, заработке и количестве иждивенцев;

- желаемые параметры ссуды;

- данные о доп. доходах и сведения о регулярных расходах (алименты, аренда и т. п.);

- контакты (телефон, email);

- отделение банка для оформления ипотеки.

После принятия предварительного решения сотрудники Ак Барс Банка свяжутся с вами и проконсультируют относительно дальнейших действий.

Если Ак Барс Банк одобрил ипотеку, можно приступать к поиску подходящего жилья. Выбранную квартиру или дом нужно оценить в специализированной компании, имеющей соответствующие лицензии. Полученный акт оценки надо передать в банк на согласование.

Если Ак Барс Банк устраивает предложенная недвижимость, можно договариваться с продавцом о проведении сделки. Ее надо зарегистрировать, обратившись с договором купли-продажи и закладной в МФЦ или Росреестр.

Рассчитывать на одобрение ипотеки в Ак Барс Банке могут российские граждане старше 18 лет. При этом на момент окончания кредитного договора заемщику должно быть не больше 70 лет. Стаж в текущей организации должен быть не меньше 3 месяцев.

При оформлении ипотеки ИП или владельцем бизнеса коммерческая деятельность должна вестись не меньше года.

Строящуюся недвижимость можно приобретать исключительно у компаний, аккредитованных банком. Готовое жилье должно быть расположено в доме, который не признан аварийным и не включен в список зданий, подлежащих кап. ремонту. Недвижимость должна располагаться в городах присутствия Ак Барс Банка или в населенных пунктах, удаленных от них на расстояние не больше 100 км.

Допускается приобретать в ипотеку частные дома, если их износ составляет не более 50% (40% — при деревянных стенах).

При подаче заявки на ипотеку в Ак Барс Банке потребуется паспорт, СНИЛС, а также документы о доходах (справка с работы, выписка с зарплатного счета, копии налоговых деклараций и т. д.). Мужчины младше 27 лет должны подтвердить прохождение службы в армии с помощью военного билета.

Оформив рефинансирование через Ак Барс Банк, можно существенно сэкономить. К примеру, если остаток долга составляет 2,3 млн рублей, а выплачивать ипотеку нужно еще 13 лет, то при текущей ставке в 14% нужно платить по 32 088 р. в месяц. Если оформить рефинансирование в Ак Барс Банке под 9,1%, то ежемесячный платеж будет уменьшен до 25 195 р. Каждый месяц экономия составит 6 893 р.

Действующим клиентам Ак Барс Банка рефинансирование ипотеки недоступно. Но можно оформить реструктуризацию долга при отсутствии просрочки по уважительной причине (например, из-за потери работы в результате банкротства работодателя).

Бурова Маргарита:

Ефремова Лариса:

Панфилов Андрей:

Силина Ольга:

АК Барс Банк относят к коммерческим банковским организациям, работающим постоянно на территории России. Сфера работы для компании включает не только кредитные, дебетовые пластиковые карточки, но и вклады, ипотеки и кредитование. В 2019 году появилось предложение по рефинансированию, что сделало организацию ещё популярнее. Снижение ставок, продление договоров и другие льготные условия – клиенты всё это отмечают в своих отзывах.

В ипотечной линейке от организации встречаются самые разные предложения. Заёмщики любых категорий найдут оптимальный вариант, удовлетворяющий потребности. Вторичный рынок, строящиеся объекты, новостройки – работать можно с любыми направлениями.

Благодаря этому клиенты приобретают вторичное жильё в готовом виде. И становятся собственниками после полной выплаты долга.

В этом направлении организация поддерживает несколько программ.

Для оформления комнат или готовых квартир, на вторичном рынке. Условия имеют такое описание:

- Срок кредитования – от 1 до 25 лет.

- 500 тысяч рублей – минимум суммы, выдаваемой на руки.

- Первоначальный взнос – хотя бы 10% от цены на жильё.

Первый платёж снимается, если используют материнский капитал при погашении части суммы. До 15 миллионов рублей расширяют сумму выдачи для индивидуальных предпринимателей и тех, кто владеет бизнесом.

Касается жилья, входящего в многоэтажные жилые дома, другие подобные многофункциональные объекты. Аккредитация компаний-застройщиков у АК Барс – главное условие для оформляющих договор. Роль залога в данном случае играют права требования по инвестиционному договору.

Степень готовности для объекта недвижимости в данном случае должна быть не более 10%. В случае с малоэтажными домами цифра увеличивается до 25%.

Благодаря этому предложению легко переоформить ипотеку, снизить проценты. Программа распространяется на любые кредиты, в том числе – оформленные у других организаций. Под условия могут попасть такие разновидности объектов:

- Таунхаус с прилегающей землёй.

- Земельные участки, дополненные жилым домом.

- Квартира, входящая в многоэтажный дом.

От платёжеспособности заёмщиков зависит максимум суммы. Главное – чтобы она не была больше 90% от оценочной стоимости жилья. И показатель не должен превышать размера процентов рефинансируемой задолженности, оставшихся перечислений. Повышенная процентная ставка – обеспечение до оформления договора. После им служит недвижимость.

К кредиту предъявляют несколько основных требований:

- Погашение долга полностью или частично производилось без использования материнского капитала.

- Главного заёмщика заменять запрещают.

- Просроченные и неоплаченные долги отсутствуют.

- По кредиту деньги переведены хотя бы шесть раз.

- Строительство объекта закончено.

- Жильё принадлежит заявителю.

- По кредиту не оформляли раньше реструктуризацию, рассрочку.

При погашении можно выбрать только аннуитетную схему.

Льготные условия в данном случае связаны с понижением ставки до 6%. Распространяются условия на новостройки, строящиеся объекты. Суммы, выдаваемые на руки – от 500 тысяч до 3 миллионов рублей. До 8 миллионов рублей они расширяются в случае с жителями Москвы, Санкт-Петербурга. Обычно её хватает, чтобы покрыть до 80% от цены жилья на рынке.

Первоначальный взнос по размеру – минимум 20%.

Льготные процентные ставки действуют с 2018 по 2022 годы, на протяжении первых трёх лет после появления в семье второго малыша. До 8 лет срок действия условий увеличивается, если в семье появляется третий ребёнок. После окончания указанного периода ставку повышают, минимум на 2%. Ещё на 5% ждёт повышение клиентов, отказавшихся от страховки по объекту договора, жизни и здоровью.

Заёмщик должен выполнять следующие требования, чтобы рассчитывать на получение денег:

Не более четырёх физических лиц могут выступать в роли дополнительных заёмщиков. Доход учитывают одинаково у всех заинтересованных сторон, заключающих договор.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Процентная ставка, размер первоначального взноса, максимальный срок кредитования – все эти условия ипотеки разобраны досконально и отслеживаются регулярно. Но есть и дополнительные параметры, которые могут быть для потенциального заемщика удобны или не очень. Один из них – срок действия одобренной банком заявки на ипотеку. По сути, это время, отводимое на выбор объекта. Но не только.

Сбербанк как законодатель моды

Недавно Сбербанк увеличил срок, в течение которого действует положительное решение по жилищному кредиту и необходимо представить документы по объекту недвижимости, до 90 календарных дней с даты его принятия. Ранее он составлял 60 дней. Новый срок распространили и на принятые ранее кредитные заявки, по которым решение еще действует.

Законодатель мод оказался не последним, кто расширил границы с двух до трех и даже четырех месяцев (см. таблицу).

Таблица «Срок действия одобренной ипотеки в ведущих банках»

Банк Срок действия уведомления Примечание

Сбербанк 90 дней Было 60 дней

ВТБ 24 122 календарных дня

Россельхозбанк 3 месяца

Газпромбанк 4 месяца

ДельтаКредит 3 месяца

Абсолют Банк 4 месяца

Райффайзенбанк 3 месяца Если сделка проведена позже, чем в течение 45 суток,

+0,25 п. п. к ставке

АК Барс Банк 3 месяца Если сделка проведена в течение 45 суток,

-0,25 п. п. от ставки

ИСТОЧНИК: ПЕРВОЕ ИПОТЕЧНОЕ АГЕНТСТВО

Остаются, впрочем, и кредитные учреждения, которые держатся за исторически минимальный срок действия одобренной заявки. Например, Промсвязьбанк — правда, с оговоркой: только для заемщиков, приобретающих жилье на первичном рынке.

Достаточно и оптимально

Срок действия положительного решения по ипотеке в Промсвязьбанке зависит от программы, пояснили в банке. Если клиент выбирает квартиру на вторичном рынке, то срок действия решения составляет три месяца. Этого времени вполне хватает для подбора объекта недвижимости и сбора всех необходимых документов.

Если клиент выбрал жилье на первичном рынке, то срок действия положительного решения составляет два месяца, но, как правило, клиент выходит на сделку практически сразу после одобрения. Это связано с тем, что он, подавая заявку, уже знает, какой объект и у какого застройщика будет покупать. Тем более что забронировать квартиру можно максимум на десять дней, уточнили в Промсвязьбанке.

Пересматривать сроки действия решения, по мнению банка, нет необходимости: все, кто действительно настроен улучшить свои квартирные условия, укладываются в существующие. Если же по каким-то причинам клиент не успел воспользоваться предложением банка, он всегда может заново подать заявку и получить одобрение.

Оба маркетинговых инструмента нацелены на то, чтобы стимулировать заемщика побыстрее определиться с выбором объекта и либо приобрести, либо не потерять свой бонус.

Сроки реальные и кажущиеся

Понятно, что когда речь идет о приобретении новостройки, то люди, как правило, приходят уже с подобранным объектом и проблем со сроками у них не возникает. Со вторичкой по-другому: там сначала одобрение, потом поиск, и потенциальные заемщики вполне могут не уложиться и в два, и даже в три месяца.

Итак, первичка. Вроде бы все просто: человек выбирает объект, бронирует квартиру, а потом подает заявки в один или несколько банков, которые данный объект аккредитовали.

В принципе тот же механизм действует и для других наемных работников, предприятия которых находятся на зарплатном обслуживании в том или ином банке. И половина процентного пункта при ипотеке (все-таки много и надолго) в качестве бонуса будет счастье. А потому – сначала в банк, а уже потом – к застройщику.

И все-таки двух месяцев на поиск объекта (а это занимает большую часть времени) на первичном рынке хватает. Неслучайно ведущие ипотечные банки именно такой (или больше) срок действия положительного решения и установили.

Пример: смотрят квартиры стоимостью до 3 млн руб. Через некоторое время понимают, что ничего приличного, по их меркам, за эти деньги нет. Рамки постепенно расширяются: 3,2 млн, наконец за 3,5 млн что-то интересное находится. А подавая заявку на кредит, этот человек был уверен, что, при имеющемся миллионе, ему хватит кредитных двух миллионов с лихвой.

Правда, данный пример к теме нашей статьи относится опосредованно: в таком случае придется заново подавать заявку на кредит и опять получать одобрение.

Только без глупостей

Срок действия положительного решения по ипотеке все-таки никак нельзя назвать основным параметром – он дополнительный.

На оценку выбранного объекта уходит буквально несколько дней. Еще какое-то время – на ожидание одобрения заявки в других банках. Ипотечные брокеры уверяют, что если воспользоваться их услугами, то этот процесс занимает в среднем всего-то четыре дня.

Однако услуги эти (их оказывают как подразделения обычных агентств недвижимости, так и специализированные компании) стоят от 1 до 2% суммы кредита и в любом случае не меньше 25 тыс. руб. Впрочем, если потом сделка купли-продажи проходит через агентство, оказавшее услугу по подбору ипотечного продукта и получению положительного решения банка, ипотечный брокеридж может клиенту и ничего не стоить.

Так или иначе, но многие граждане из экономии решают этот вопрос самостоятельно. И срок может затянуться уже на месяц, а то и больше.

Но вернемся к другому сроку – за который необходимо подать документы для заключения кредитного договора после одобрения. Если потенциальный заемщик в него не уложился – ничего страшного. Можно заново подать заверенные у работодателя копию трудовой книжки и справку о доходах и получить новое одобрение достаточно быстро. Но при одном существенном условии – заявитель сохранил статус-кво: продолжает трудиться на той же работе, не продал свою квартиру и, соответственно, не стал человеком без регистрации (а такое запросто может быть!), наконец, не набрал за это время кредитов.

Если что-то подобное случилось – получить повторное одобрение заявки на ипотеку практически нереально.