Постоянный рост цен на недвижимость явился причиной того, что для большинства россиян стало невозможным приобретение жилья на собственные накопления. И чтобы решить подобную проблему, граждане традиционно обращаются в банковские организации для получения дополнительных кредитных средств. Самый большой выбор ипотечных программ на ринке жилищного кредитования предлагает Сбербанк.

Популярность банка среди заемщиков объясняется и тем, что здесь предусмотрены сравнительно низкие ставки и специальные льготы. Но не все, обратившиеся в кредитное учреждение знают, сколько дней Сбербанк рассматривает заявку на ипотеку. Это важный момент: причин задержки долгожданного ответа от кредитора может быть несколько.

Последнее время заемщики стали жаловаться, что в банке задерживают принятие решения по выдаче кредитных средств. У многих вызывает недоумение, что обещанные 5 рабочих дней растягиваются на месяц. Согласно правилам, установлен максимальный срок рассмотрения анкеты-заявления по ипотеке – 30 дней. Такой широкий временной диапазон зависит от многих факторов, и в некоторых случаях они зависят от личности самого заявителя.

Сколько Сбербанк будет рассматривать заявку на ипотеку зависит от следующего:

-

срока кредитования; желаемого размера ссуды; вида ипотечной программы; необходимости оценки залога; проверки кредитной истории.

Длительность принятия решения по поданной заявке зависит от следующих факторов:

-

Является ли заявитель клиентом банковского учреждения. Если заемщик получает зарплату в данном банке, имеет карты, депозиты и другие сбережения, то отношение к нему более лояльны. У зарплатных клиентов заявка рассматривается намного быстрее, поскольку у кредитора уже имеются проверенные сведение о его доходах и месте работы. Состояние предоставленных документов. Проверить официальную справку 2 НДФЛ проще, чем справки о доходах в свободной форме. На проверку их правдивости будет затрачено больше времени. Наличие поручителей и созаемщиков влияет на положительное решение, но увеличивает время на проверку их финансового состояния. Размер запрашиваемых кредитных средств также влияет на длительность проверок. Чем больше сумма, тем больше времени займет процедура проверки.

Есть еще один фактор, который не зависит от заявителя. Это занятость сотрудников банка и их профессиональные качества.

У банка много предложений по ипотечным программам и в некоторых случаях они отличаются по условиям. Следовательно, и список необходимых документов может видоизменяться для каждого конкретного варианта. Но эти отличия несущественные, и можно отметить основные документы:

-

паспорт или другие удостоверения личности заявителя; сведения о месте работы; справка 2- НДФЛ за последние полгода для демонстрации уровня дохода; подтверждение о наличии первоначального взноса и его размере.

Вся полученная информация требует тщательной проверки в разных инстанциях. Много времени занимает обязательный запрос в БКИ. Делается проверка о наличии депозитов, недвижимого имущества, которое может выступить в качестве залога. От всего этого зависит, как долго Сбербанк будет рассматривать заявку на ипотеку.

Точной информации о сроках принятия решения не даст ни один специалист. На этот показатель влияют много факторов. Для зарплатных клиентов процедура может занять до 5 дней. Все остальные заявители могут дожидаться в среднем 2 недели. Иногда проверка может затянуться из-за большого количества предоставленной документации. В таком случае процедура может занять около 30дней. Это максимальный срок, установленный регламентом. Если и после этого времени от банка нет ответа, то следует ждать отказ.

Заявка на займ может быть подана лично в отделении банка или же в электронном виде через сайт

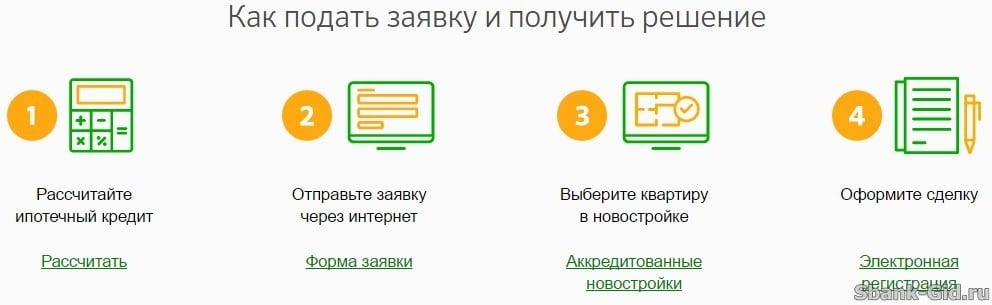

Для заявителя процедура подачи заявки и принятия по ней решения происходит в несколько этапов:

-

Следует очень внимательно изучить выбранную кредитную программу, а также список документов, которые необходимо собрать. Именно этот пункт чаще всего игнорируется заявителем. Чем достовернее полученная информация, тем быстрее банк даст ответ. К подготовленному перечню бумаг необходимо добавить заполненную анкету. Вся документация передается в банк. Кредитный отдел изучает полученные сведения и оценивает платежеспособность будущего заемщика. Если супруг или супруга выступают созаемщиками, то на платежеспособность проверяются оба. Учитываются имеющиеся субсидии (участие в госпрограмме, наличие материнского капитала). Банк принимает решение и СМС-сообщением оповещает клиента. При положительном решении клиент обязан в предусмотренный срок подобрать подходящий вариант недвижимости и согласовать его с банком.

Лучше заранее подготовится к процедуре. Это значит, что необходимо вовремя и в полном объеме предоставлять достоверную информацию о своем финансовом положении, справки должны быть оформлены должным образом, чтобы банковские специалисты сэкономили на их проверке время. Если получение ипотеки у вас только в проекте, постарайтесь стать зарплатным клиентом банка. Это позволит не только ускорить процедуру, но и будет гарантией получения кредита на льготных условиях. Не лишним будет предварительно поинтересоваться состоянием своей кредитной истории, и в случае каких-либо недоразумений по ней, исправить их.

Самое мучительное для многих – процесс ожидания ответа

Наконец, долгожданный положительный ответ получен. И заемщик сразу же задается вопросом, что делать дальше.

Следует помнить одно требование банка – одобрение по ипотеке действительно в течение 60 дней. Это тот срок, за который клиент должен подыскать оптимальный для себя объект недвижимости, собрать по нему всю необходимую документацию и предоставить ее в банковское учреждение. Стоит учесть, что на этом этапе много времени будет потрачено на проведение экспертной оценки жилья, если оно покупается на вторичном рынке. Необходимо учитывать этот факт. Следует заранее поинтересоваться, какие требования банк предъявляет к объекту недвижимости. От вашей оперативности и качественного сбора документов зависит процедура дальнейшего оформления.

Главная причина недовольства клиентов – длительный срок получения любого результата. И уже на первой неделе после подачи документов они начинают нервничать по поводу того, сколько времени в Сбербанке затрачивается на рассмотрение ипотеки. На самом деле, это нормальная ситуация. Банковские специалисты вынуждены проводить серьезную проверку. Жилищный кредит берется не на один год и не относится к срочным займам, поэтому стоит запастись терпением. Результатом этого станет более лояльное отношения кредитора к своему заемщику в дальнейшем.

- на покупку строящегося или готового жилья — до 5 дней;

- на строительство частного дома — до 8 дней;

- в случае рефинансирования ипотеки, взятой в другом банке — до 6 дней;

- ипотека для военнослужащих — до 6 дней.

Выбрав одно их предложений, следует подтвердить свою личность, наличие работы, материальное положение и т.д. с помощью перечня документов:

- заграничный и гражданский паспорт РФ, водительское, пенсионное и другое удостоверение, военный билет;

- форма №9, свидетельствующая о регистрации заемщика;

- любая документация с нынешнего места трудоустройства для расчета стажа;

- справки о доходах с места работы.

После подачи заявки наступает время сбора документов. Время подготовки не регламентируется. Сколько дней Сбербанк рассматривает заявку на ипотеку, зависит от исходных данных клиента. В одном случае заявка рассматривается в минимальный срок (2-3 дня), а в другом — понадобится время для дополнительной проверки (до 10 дней). Но как только банком будет принято положительное решение, заемщику дается определенное время, чтобы принести пакет документов.

Для получения ипотечного займа нужны следующие документы:

- на объект недвижимости, приобретаемый по ипотеке;

- на залоговую недвижимость или материальное имущество, если заём выдается под обеспечение;

- полис обязательного страхования недвижимости, приобретаемой в ипотеку;

- документы, которые подтверждают, что имеется вся сумма первоначального взноса.

к содержанию ↑

Есть категория клиентов, к которым Сбербанк относится с большим доверием, и поэтому они могут рассчитывать на ускоренное рассмотрение заявки, выгодные условия и пр. К ним относятся:

- клиенты, привлекающие созаемщиков, чей доход тоже учитывается при оформлении кредита;

- клиенты, получающие зарплату на карту Сбербанка;

- молодые семьи и льготники могут рассчитывать на ссуду в 85% и больше от цены ипотечного жилья. Первые могут получить и льготы от государства;

- клиенты, желающие внести первоначальный взнос в размере половины суммы стоимости ипотечной недвижимости.

Если ответ банка по выдаче ипотеки будет положительным, то после этого начнется процесс оформления сделки, который разделяется на следующие этапы:

- Составление заявления на ипотеку и подготовка документов (паспорт, трудовая книга, справка 2-НДФЛ и т.д.).

- Получение положительного ответа от банка (2-10 дней).

- Поиск интересующего жилья.

- Составление документов по приобретаемому жилью для передачи в Сбербанк.

- Согласование Сбербанком выбранного объекта недвижимости (процедура проводится аккредитованной организацией).

- Заключение договора купли-продажи.

- Перевод первичного взноса.

- Оформление обременения на жилье (передача имущества в залог).

- Выдача кредита.

Стоит помнить, что продолжительность рассмотрения заявления и оформления, связана с особенностями процедуры подготовки документов. Среднее время оформления ипотеки занимает около месяца, если перед подачей заявления будущий получать кредита не нашел интересующего жилья или же выбранная недвижимость не была одобрена Сбербанком.

Уже не один десяток клиентов Сбербанка cмог решить свои жилищные проблемы посредством ипотечного кредита. Ведь жилье давно не выдается государством просто так, а снимать квартиру или дом не слишком выгодно.

Содержание [Скрыть]

Ну и стоит ли говорить о том, что личная недвижимость – это отличный способ самостоятельно встать на ноги. Однако многих клиентов интересует, сколько дней Сбербанк рассматривает заявку на ипотеку. Собственно, именно этот вопрос и будет рассмотрен в нашей статье.

Для того, чтобы узнать, сколько именно займет рассмотрение дела по ипотеке, нужно вначале вникнуть в саму процедуру. И первое, на что нужно обратить внимание – это на правильность и на полноту собранных бумаг. Если же пакет будет неполным, то вам придется обратиться в кредитные органы повторно.

Итак, давайте разберем, из чего будет состоять процедура подачи заявки. Это:

- Для начала вам нужно будет изучить кредитные продукты и ознакомиться с теми требованиями и условиями, которые предлагают банковские учреждения. Кроме того, не лишним будет узнать список бумаг, который необходим для того, чтобы перенаправить его в отделение на рассмотрение заявки.

- Далее вам нужно будет проконсультироваться со специалистом банка, чтобы понять, подходите ли вы под условия ипотеки и обладаете ли достаточной платёжеспособностью. При этом во внимание берутся доходы не только потенциального клиента, но и всей его семьи, что существенно облегчает задачу. Кроме того, сюда же могут войти такие дополнительные льготы, как госсубсидии, военные накопительные льготы, маткапитал, наличие статуса молодой семьи и так далее.

Затем, когда все необходимые документы сданы, а заявление-анкета на ипотеку подана, можно расслабиться и ждать ответа от банка, который не заставит себя ждать.

На официальном сайте банка можно просмотреть, сколько именно рассматривается заявка по ипотеке. Так, банку на рассмотрение потребуется от 3 до 5 рабочих дней, причем выходные и праздничные сюда не входят.

Если же указанный срок окончился, а решения по кредиту так и нет, то не стоит сразу же мчаться в банк. Иногда документы, сданные потенциальным заемщиком, требуют более детального рассмотрения и более длительного решения. К слову, решение может зависеть от следующих важных нюансов:

- Является ли клиент, обратившийся в банк, пользователем услуг Сбербанка.

- Получает ли он пенсию или зарплату в банке.

- Были ли ранее оформлены займы в данном банке.

В том случае, если по первым двум пунктам клиент отвечает положительно, то он может рассчитывать на максимально быстрое рассмотрение заявки. Связано это прежде всего с тем, что банку не нужно будет проверять наличие у клиенты заработной платы, так как она и без того видна в системе.

В том случае, если очень уже хочется узнать решение по ипотеке, это можно сделать несколькими способами. И один из таких вариантов – позвонить в контактный центр (при этом нужно знать номер рассматриваемой заявки). Для того, чтобы узнать решение, следует позвонить по бесплатному номеру 88005555550.

Кроме того, можно связаться со специалистами того банка, где была подана заявка. Этот способ удобен еще и тем, что если что-то пошло не так и вам нужно подать дополнительные документы ли исправить уже имеющиеся, то специалист банка расскажет вам об этом.

Если же вы уже являетесь клиентом банка, то решение по кредиту можно узнать в разделе «Кредиты» в личном кабинете Сбербанк онлайн.

К слову, для того чтобы узнать решение, можно еще и заполнить специальную банковскую форму, после чего вам придет ответ от банковского учреждения.

Ну и конечно же специалисты банка и сами оповещают своих клиентов о том, что ипотека одобрена, с помощью звонков и СМС. Если же в кредите отказано, то придет только смс. А вот если кредит одобрен, то заемщику позвонит специалист банка, сообщит о том, что заявка одобрена, а так же пригласит в нужное отделение для подписания документов и выдачи денег.

После того, как вы получите одобрение на ипотеку, можно подбирать жилье, готовить все необходимые бумаг, а так же страховать жилье и относить копии документов в Сбербанк. После того, как все формальности соблюдены, можно подписывать договор на ипотеку.