- Сколько нужно получать в месяц, чтобы взять ипотеку

- Как рассчитать платежи по ипотеке

- Как купить квартиру, если нет денег

Для того, чтобы определить необходимый уровень доходов для получения ипотеки, нужно рассчитать ежемесячный платеж. Он зависит от размера первоначального взноса, суммы и сроков кредитования.

Например, при ипотечном кредите на 5,5 млн р. со ставкой 13,5% на срок 10 лет и при первоначальном взносе 10% размер ежемесячных платежей составит 74 537,98 р. В некоторый банках требуется, чтобы доходы заемщика были такими, чтобы ежемесячный платеж по ипотеке не превышал 30% от размера доходов, в других — 40-50%. Так, если в банке установлена 40%-ная планка, то нужно ежемесячный платеж умножить на 2.5, это и будет минимальным размером дохода. Т.е. если ежемесячный платеж будет составлять 74,5 тыс.р., то доходы должны быть не меньше 186,25 тыс.р.

Если у заемщика нет достаточного размера дохода для получения нужной суммы ему можно либо увеличить первоначальный взнос, либо расширить сроки кредитования. Так, если при указанных параметрах заемщик внесет 20% от стоимости квартиры, то платеж снизится до 66 254,71 р., а доход должен составлять 162,63 тыс.р. Увеличение сроков ипотеки до 20 лет снизит на 13 тыс.р. ежемесячный платеж и требуемый доход — на 32,5 тыс.р. Важно учитывать, что увеличение сроков кредитования влечет за собой повышенные проценты за пользование кредитом, а также увеличивает размер переплаты. Так, в Сбербанке при ипотеке на срок до 10 лет ставка составляет 13,5%, до 20 лет — 13,75%, а до 30 — 14%.

При дифференцированных платежах по кредиту, которые более выгодные для заемщиков с точки зрения переплаты, размер ежемесячных платежей в начале выплат будет выше, чем при аннуитентных. Соответственно, и размер дохода должен быть выше, чтобы у заемщика была возможность осуществлять выплаты. Так, при ипотеке на 10 лет на сумму 3,5 млн р. со ставкой 13,5% ежемесячные платежи при аннуитентной схеме составят 53 296 р. Соответственно, доходы должны быть примерно 106-133,25 тыс.р. При дифференцированной схеме они первоначально достигнут 69 297 р. (хотя в конце выплат достигнут 29 500 р.), таким образом доход для получения такого кредита должен быть выше — от 138,58 до 173,23 тыс.р.

Некоторые банки позволяют предварительно оценить максимальную сумму кредитования, исходя из размера доходов. Например, в Сбербанке при доходе 60 тыс.р. можно рассчитывать на ипотеку до 3,5 млн.р. на срок 20 лет.

Стоит отметить, что хотя доходы заемщика действительно имеют очень важное значение для получения кредита, наряду с ними в учет берутся и другие факторы. В частности, характер занятости работника (постоянная, по договору подряда, ИП или владелец бизнеса и пр.), длительность и непрерывность его стажа, состав семьи, наличие других кредитов, уровень образования, наличие прочих активов. Так, например, если у заемщика есть в собственности другая квартира, машина или другое ценное имущество, то размер его доходов может быть и ниже.

У заемщиков, которые не располагают возможностью подтверждения доходов, сегодня есть возможность получить ипотеку и вовсе без предоставления справок. Ипотеку по двум документам сегодня выдают Сбербанк и ВТБ24. Единственное ограничение таких кредитов заключается в том, что у заемщика должен быть достаточно внушительный первоначальный взнос для приобретения жилья — не менее 35-40%.

Приветствуем! Уровень дохода и постоянная трудовая занятость – одно из важнейших условий ипотечного кредитования в России. Какая должна быть зарплата для ипотеки, чтобы банк одобрил кредит, существуют ли минимальные пороги, необходимые для одобрения кредитной заявки, как взять ипотеку с маленьким и серым доходом попробуем разобраться сегодня.

Все кредитные организации учитывают в первую очередь официальный заработок, но бонусом будут дополнительные заработки, доходы, наличие недвижимого или ценного имущества.

К основному доходу принято относить:

- Зарплату с основного места работы по трудовой или контракту;

- Доходы от предпринимательской деятельности для ИП;

- Пенсия для пенсионеров.

Важный момент! Неработающие пенсионеры, в том числе и инвалиды, могут получить ипотеку в ограниченном количестве банков. Наиболее лояльны для этой категории заемщиков Сбербанк и Транскапиталбанк, где можно получить ипотеку до 75 лет.

Что может быть учтено банками дополнительно к официальному заработку:

- Дополнительный доход при сдаче в наем недвижимости, подтвержденный документально;

- Совместительство;

- Доход от предпринимательской и иной деятельности, приносящей стабильные денежные поступления.

Доходы от дополнительных видов деятельности могут быть подтверждены:

- Договором найма жилого или нежилого помещения.

- Записями в трудовой книжке.

- Выписками с банковских счетов.

- Налоговая декларация на полученный доход – для юридических лиц и индивидуальных предпринимателей.

Более детально какие нужны документы для ипотеки мы разобрали в отдельном посте. Обязательно ознакомьтесь с ним перед подачей заявки.

- С постоянного места работы гражданин может предоставить справку о зарплате по форме 2-НДФЛ, либо справку по форме государственного учреждения, если нет возможности выписать документы 2-НДФЛ, содержащую основные сведения о должности, заработной плате работника, длительности его нахождения в организации. Может быть также обязательна к предоставлению справка по установленной банком, где оформляется кредит, форме.

- Пенсионные и другие доходы:

- Назначенная досрочно, либо по достижении пенсионного возраста пенсия, пенсия по инвалидности или выслуге лет;

- Ежемесячные пожизненные выплаты судьям и определенным категориям граждан;

- Ежемесячные выплаты (ЕДВ), проводимые через отделение банка;

- По доходу на дополнительном рабочем месте денежные средства подтверждаются, равно как и по основному, в случае невозможности представить справку или копию трудовой книжки, гражданин может принести копию трудового договора с обозначенными в нем сроками начала работы и уровня заработной платы;

- Налоговая декларация – для ИП – за 1 или 2 налоговых года.

- Денежные средства, полученные от сдачи недвижимости в наем, подтверждаются не только копией договора, но и декларацией 3-НДФЛ, либо справкой о доходах по форме 2-НДФЛ.

- Вознаграждения по договорам гражданско-правового характера и от пользования интеллектуальной собственностью заемщика подтверждаются копией составленных документов, при наличии декларации 3-НДФЛ или справки 2-НДФЛ – ими.

Когда производится расчет ипотеки, в качестве дополнительных денежных доходов могут учитываться ежемесячные выплаты по пособиям и доходам другого характера. Причем достаточно часто письменного подтверждения может не потребоваться, сведения в анкете будут указаны со слов заемщика. Банк может созвониться по указанным контактным данным основного и дополнительного мест работы и проверить достоверность сведений, или учесть только положительную кредитную историю заемщика. Как правило, Сбербанк выдаем наибольшую сумму среди всех остальных банков.

Что не может быть зачтено в качестве источника дохода в Сбербанке:

- Купонные доходы и от ценных бумаг;

- Полученные страховые денежные выплаты;

- Доходы от участия в деятельности ООО и от акций акционерных обществ;

- Полученные денежные средства от реализации недвижимости или купли-продажи ценных бумаг и/или движимого имущества;

- Выигрыш в лотерее или казино;

- Взысканные в пользу заемщика неустойки и штрафы;

- Полученные выплаты по алиментам и стипендиям;

- Премии и вознаграждения, полученные вне основного места работы;

- Иные источники доходов, запрещенные банком.

Льготные условия для предоставления сведений о заработной плате имеют заемщики банков, владеющие зарплатными картами именно этих кредитных учреждений. В таких случаях не требуется представление справок с основного места работы.

Чтобы вам дали кредит нужно не только отработать на последнем месте определенное время по требованиям банка, но и знать какая должна быть зарплата, чтобы взять ипотеку. Дело в том, что необходимо учесть требование банка к соотношению доход/расход. В каждом банке оно свое, но принято выделять три:

- Консервативный (60/40) – поданному соотношению платеж по ипотечному кредиту не должен превышать 40% дохода. Данный подход безопасен для заемщиков т.к. позволяет подобрать оптимальную нагрузку на бюджет, но в реалиях Российской экономики такие требования банка не очень конкуренты из-за того, что сумма ипотеки получается наименьшая среди остальных конкурентов, а реальный заработок заемщика обычно всегда выше официального.

- Стандартный (50/50) – достаточно много банков именно так оценивают доход заемщика. Платеж по кредиту должен быть равен половине зарплаты или менее.

- Оптимальный (40/60) – самый нормальный вариант оценки платежеспособности, которого придерживаются большинство банков — лидеров ипотечного бизнеса. По этому подходу платеж по ипотеке может достигать 60% от дохода.

При привлечении одного или нескольких созаемщиков, будет учитываться совокупный доход, получаемый ими. Также банк будет учитывать ежемесячные расходы, которые несет заемщик, в том числе по уже имеющимся кредитам или обязательным платежам, за исключением коммунальных.

Например, Сбербанк учитывает количество иждивенцев – несовершеннолетних детей или престарелых родственников, находящихся на попечении заемщика и расходы на их содержание. Может быть отказано в кредите лицам, имеющим большие алиментные обязательства или несколько непогашенных кредитов.

Важно знать, что ряд банков (ВТБ, Райффайзен, Транскапиталбанк и др.) не учитывают иждивенцев в расчете платежеспособности. Это позволит значительно увеличить сумму кредита, а требование по зарплате уменьшить.

Кредитные карты также приравниваются к кредитам. В зависимости от банка в расчет платежеспособности берут от 5 до 10% от лимита кредитки. Так, если у вас карта лимитом 50000 рублей, то из общего дохода у вас вычтут 2500 – 5000 рублей.

Важно понимать, что даже если карта у вас не активирована, вы ей не пользуетесь, а она просто лежит у вас дома – банк будет учитывать 5-10% от её лимита т.к. вы в любой момент можете снять полную сумму с неё. В другое же время, такие банки, как Дельтакредит, вообще, карты не учитывают и считают их положительным аспектом при рассмотрении заявки, а другие банки устанавливают отсечку по лимиту менее которой карты в расчет не идут.

Общий совет: закройте все карты перед подачей заявки на ипотеку и возьмите справку из банка на фирменном бланке, где будет указан лимит карты, дата открытия и закрытия и то, что карта сдана.

При отсутствии возможности подтвердить официальный доход в необходимом размере, либо при наличии небольшой зарплаты существуют несколько способов, согласно которым может быть оформлена ипотека с серой зарплатой:

Большинство банков стараются лояльно относиться к категории заемщиков, которые не могут подтвердить свой доход по справке 2-НДФЛ и дают ипотеку по специальным программам кредитования:

- Кредит по предоставленному паспорту и пенсионному свидетельству;

- Незначительное повышение процентной ставки и первоначального взноса;

- Уменьшение срока кредитования.

Давайте попробуем проверить себя и возможность получить одобрения кредита и сколько нужно зарабатывать чтобы взять ипотеку. Для этого нам понадобится наш ипотечный калькулятор. Зайдите в него и узнайте, какая должна была быть зарплата для нужной вам суммы.

В Москве сложно выплачивать ипотеку, а купить квартиру сразу при среднем доходе невозможно. Сколько надо получать в месяц, чтобы выплатить по ипотеке и выжить?

На 2018 год, по данным Мосгорстата, средняя зарплата москвичей составляет 57 900 рублей после вычета налогов. По данным специалистов Национального бюро кредитных историй (НБКИ), сумма рекомендованного дохода, при котором семья из супругов и двоих детей может комфортно выплачивать ипотечный кредит, по состоянию на 1 апреля 2018 года, составила 64 700 рублей на одного взрослого.

Сейчас существует множество банков, которые дают ипотеку на самых разных условиях, но сумма выплат, как и ставка, будут примерно одинаковыми. Например, при ипотеке на 15 лет процентная ставка будет 8–10%, а ежемесячные выплаты в среднем составят 25 000 рублей.

Сумма рекомендованного дохода при выплате ипотеки выше, чем средняя зарплата в Москве. Однако в 2018 году число ипотечных заемщиков выросло на миллион человек по сравнению с 2017. Эксперты полагают, что такое увеличение вызвано уменьшением ставки по ипотечным кредитам при том же уровне спроса на жилье.

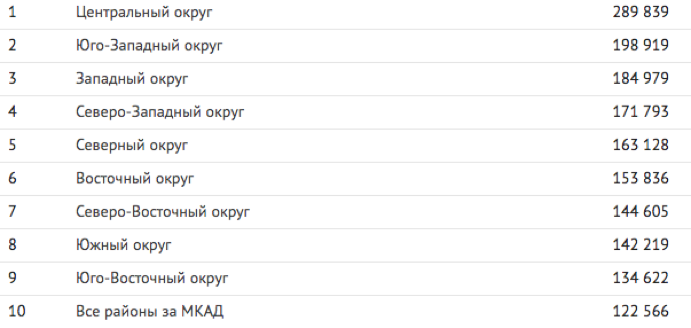

По данным Индикатора рынка недвижимости, на июнь 2018 самая дорогая жилплощадь в Москве находится в Центральном и Юго-Западном округах, а самая дешевая — в Юго-Восточном округе и во всех районах за МКАДом.

Цена за квадратный метр в Москве

То есть цена на трехкомнатную квартиру площадью 70 кв.м. будет колебаться от 8,6 до 20,3 миллионов рублей.

Жизнь в столице нельзя назвать дешевой, несмотря на изобилие супермаркетов, бесконечных акций и скидок.

Расходов на выплаты по ипотеке нет в статье неслучайно. Проведя нехитрые подсчеты, становится очевидно, что средней зарплаты едва ли хватит на собственные расходы, не говоря уже об ипотеке или ребенке. Исходя из этих данных, минимальный заработок одного взрослого, при котором можно спокойно жить, выплачивая ипотеку, составляет примерно 65 000.

Итого общий доход семьи — мужа и жены с одним ребенком — должен быть не меньше 130 тысяч. При этом семья будет на самом деле выживать. Чтобы ощущать достаток, желательно зарабатывать 200 тысяч на всю семью. Это при условиях покупки двухкомнатной квартиры за МКАДом.

Варианты выжить есть, но не все они облегчат жизнь.

- Минимальный семейный доход для ипотеки за МКАДом — 130 тысяч рублей.

- Самый распространенный вариант — поиск подработки. Москва богата на вакансии, в том числе и на предложения по фрилансу. Так что это удобный и доступный способ подзаработать.

- Постарайтесь спрогнозировать ваши доходы, не берите в расчет бонусы и премии. Точно ли вы сможете выплачивать ипотеку в следующие 15 лет?

- Сделайте сбережения хотя бы на год вперед, прежде чем брать ипотеку. Никто не знает, что может случиться с вашим доходом.