Если заемщик уже является клиентом Сбербанка, то его проверят по ускоренной процедуре. Наиболее лояльное отношение банк демонстрирует к своим зарплатным клиентам. О таком претенденте на кредит компании уже известно все, что необходимо для принятия решения. Именно поэтому мы рекомендуем подавать заявки на оформление ипотеки именно в те банки, клиентами которых вы являетесь продолжительное время. Более лояльным будет отношение также к тем соискателям, которые уже пользовались кредитным либо депозитным счетом, открытым в банке.

Как проходит процедура получения кредита:

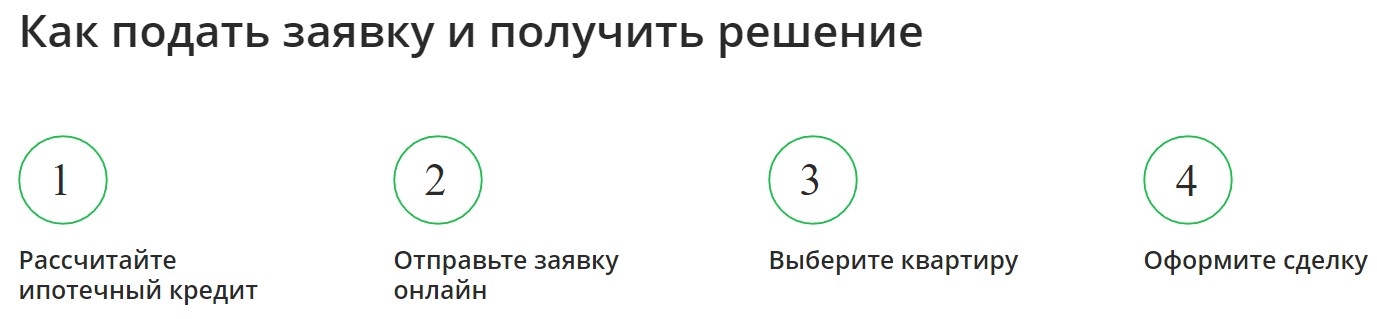

- В отделение Сбербанка вы подаете документы вместе с заявкой, для их рассмотрения. Анкету можно заполнить заранее, скачав ее образец из интернета.

- Ждете, пока банк осуществит проверку и сообщит вам о принятом решении.

- При положительном решении — занимаетесь выбором недвижимого объекта, который подходит под выдвинутые банком параметры (по состоянию, сроку эксплуатации, стоимости, прочее).

- Собираете все необходимые документы по жилому объекту, предоставляете их банку.

- Заключаете договор после проверки поданных документов.

- Регистрируете право собственности.

- Получаете ипотеку, и если есть возможность, также это предусмотрено договором кредитования — погашаете часть долга муниципальными либо государственными выплатами.

Чтобы максимально ускорить процедуру оформления жилищного кредита, рекомендуем предпринять следующие действия:

- Прежде чем подавать заявку, обратитесь в банк и узнайте, какие именно документы нужны для оформления ипотеки. Обычно это стандартный набор: паспорт гражданина РФ, копия трудовой книжки, справка о доходах — однако могут понадобиться и другие документы, в зависимости от программы кредитования.

- Заранее подыщите квартиру или дом для покупки, договоритесь, чтобы продавец подготовил необходимые документы.

- Чтобы рассчитать стоимость жилищного кредита, узнайте стоимость недвижимого объекта. Для этого вы можете воспользоваться виртуальным калькулятором. Примерный расчет будет зависеть от сроков кредитования, суммы, размера первоначального взноса. Если ежемесячные платежи будут превышать 50% вашего дохода, то в выдаче ипотечного кредита банк откажет. Чтобы этого избежать, заручитесь поддержкой созаемщиков.

- При получении положительного ответа, тут же приступайте к оформлению всех документов. Не забывайте о том, что решение банка имеет ограниченный срок действия — не более 6 месяцев. То есть вам придется вложиться в это время, чтобы не подавать заявку и не оформлять документы заново.

Заранее просчитайте, сколько времени и средств вам понадобится для оплаты всех расходов. К ним относится оценка жилья и его страхование. Узнайте, с какими именно компаниями сотрудничает банк, и выберите ту из них, которая подходит вам по наиболее важным параметрам.

Как и любая другая кредитная программа Сбербанка, получение ипотечной ссуды требует предоставления заемщиком определенного перечня документов:

- Заявление (уже заполненное).

- Документы на залоговое имущество.

- Документы на жилой объект, приобретаемый в ипотеку.

- Документы, подтверждающие вашу способность сделать первый взнос по кредиту.

- Страховой полис на объект недвижимости.

к содержанию ↑

Покупая жилье в ипотеку, вы соглашаетесь с тем, что оно становится залоговым имуществом банка, а значит, его придется обязательно застраховать. При желании, клиент может дополнительно застраховать собственную жизнь и здоровье (данную услугу кредитор навязывать не может). Впрочем, если от личного страхования вы все же откажетесь, то будьте готовы к тому, что банк предложит более высокие проценты по кредиту.

Что касается выбора страховой компании, то Сбербанк сам предложит своему клиенту варианты. Это будут компании, с которым кредитор уже давно и успешно сотрудничает. Однако страховшика вы можете подыскать и самостоятельно — это не должно влиять на решение банка по вашей заявке.

Как только сделка ипотечного кредитования будет совершена, вы подпишите договор страхования. В нем будут обозначены все положенные вам выплаты, в случае потери жилья или его повреждения.

Во время оформления ипотечного кредита у заемщиков всегда появляется большое количество вопросов, и не только касательно процентных ставок, но и того, сколько времени занимает оформление ипотеки в сбербанке. Этот срок растягивается с момента подачи заявки на предоставление ссуды и до подписания соглашения между кредитной организацией и клиентом.

Многие кредитные учреждения размещают рекламные объявления о том, что ипотечная ссуда оформляется в течение двух или трех дней. Но этот показатель далек от реальности. Не стоит рассчитывать, что в течение такого временного промежутка оформляется ипотека в сбербанке. Эта процедура является сложной и проводится в несколько этапов, на каждом из которых затрачивается определенное время. Процесс является трудоемким, и для его завершения требуется в общей сложности несколько месяцев.

Для того чтобы узнать, сколько времени отнимает оформление кредита на покупку квартиры в крупнейшем банке страны, потребуется рассмотреть основные этапы этого процесса и узнать их примерные сроки.

Это самое начало оформления ипотеки в сбербанке. Для начала заемщику необходимо определиться с тем, по какой программе он хочет воспользоваться ипотекой. На сегодняшний Сбербанком предоставляются следующие ее варианты:

- Покупка квартир в доме, который считается новостройкой;

- Покупка недвижимости в строящемся многоквартирном доме;

- Оформление ипотеки на строительство частного дома;

- Ссуда для приобретения загородного объекта недвижимости.

При оформлении ипотеки в сбербанке очень важно выбрать для себя наиболее подходящий вариант кредитования. Внимательно ознакомьтесь с условиями и проконсультируйтесь с кредитными специалистами банка.

Сроки оформления ипотеки в кредитном учреждении зависят от того, за какое время клиент соберет пакет документов и заявление для того чтобы банкиры приняли решение по заявке. Для сокращения этого периода можно подготовить бумаги заранее и передать их Сбербанку без лишней траты времени. Пакет включает в себя следующие документы:

- Копии станиц паспорта;

- Справка, которая подтверждает уровень дохода заемщика. Она должна быть установленного образца;

- Дубликат трудовой книжки. Она требуется для подтверждения трудового стажа гражданина;

- Заявление, которое заполнено заемщиком и передано банку.

После подачи заявки и всех данных документов на ипотеку сотрудники кредитного учреждения рассмотрят их и затем примут решение. Если оно окажется положительным, то можно будет переходить к дальнейшим этапам. В среднем на рассмотрение заявлений клиентов и проверку предоставленных документов уходит восемь дней. Такой срок указан на официальном портале организации. Фактически решение по ипотеке в сбербанке принимается примерно за 16 дней с учетом праздников и выходных.

Если банк одобрил заявку, то у клиента появляется возможность перейти на следующую стадию оформления ипотеки. В случае отказа повторно подать заявку можно спустя два месяца.

Если вы решили воспользоваться ипотекой в сбербанке, то наиболее ответственным этапом для вас окажется поиск подходящего варианта жилья. Эта процедура трудоемкая и может занять примерно месяц. Сократить день позволит обращение к профессиональным риэлторам, в агентства недвижимости. Специалисты легче ориентируются на рынке недвижимости и могут без труда найти подходящие для клиента варианты. С ними имеется возможность сократить сроки оформления ипотеки.

Поиск жилья занимает разное количество времени. Этот период может составить и две недели, и целый месяц. Квартира может быть найдена в разное время в зависимости от многочисленных факторов. Срок зависит от требований заказчика, от готовности продавца продать недвижимость и от многих других условий. Чем дольше будет подбираться объект недвижимости, тем дольше банк и клиент не смогут приступить к оформлению ипотечного займа.

На данном этапе заемщики самостоятельно решают, заниматься ли поиском квартир самостоятельно или же обращаться к профессионалам в этом вопросе. На это можно потратить и день, если сразу удается определиться с вариантом. Но лучше с решением этого вопроса не затягивать, поскольку дальше есть еще этапы оформления, на которые также требуется время.

При оформлении ипотечного кредита в Сбербанке после поиска подходящей недвижимости осуществляется обязательная оценка жилого объекта. Эта процедура проводится исключительно организациями, которые аккредитованы Сбербанком. При получении ипотеки это является важным моментом.

Оформлением заключения занимаются эксперты аккредитованных учреждений. Данная процедура требуется для того чтобы снизить риски для Сбербанка и самого клиента в тех ситуациях, когда появляются споры. Оформлению заключения уделяется большое внимание. Процесс занимает от 2 до 3 дней.

На этом этапе необходимо заняться оформлением страховки на выбранный жилой объект. Эта процедура является обязательной и предусмотрена Федеральным законодательством об ипотеке. Страхование занимает примерно одну неделю. Гражданину нет необходимости заниматься поиском подходящей компании. В Сбербанке есть список аккредитованных фирм, которые проведут процедуру, если страховка ранее не оформлялась.

Кроме страхования недвижимости Сбербанком может быть предложен вариант страхования жизни и здоровья клиента. Если вы решили оформить ипотеку, то данная процедура не является обязательной. Она предлагается банком на добровольной основе. Она используется в качестве дополнительной гарантии для кредитного учреждения. При ее оформлении клиент может рассчитывать на снижение процентной ставки и предотвращение ее роста.

На одном из этапов клиенту необходимо обратиться в отделение Сбербанка, в котором ему выдают ипотечную ссуду, и получить там выписку по кредиту. На это потребуется 1-2 дня. Для получения такого пакета документов от заемщика потребуется следующее:

- Документ, удостоверяющий личность;

- Номер и дата составления ипотечного соглашения;

- Номер кредитного счета.

Также сотрудникам банковского учреждения необходимо назвать период времени, за который нужна выписка. Этот процесс в среднем занимает до 2 дней.

После того, как все выписки будут готовы и предоставлены заемщику, Сбербанком и клиентом начинается подготовка к сделке. Процесс также отнимает время и может продлиться на протяжении разного срока. Он зависит от того, насколько быстро будет проведена проверка кредитной организацией. Ее сотрудника необходимо убедиться в том, что все документы на месте и составлены правильно.

На каждом из этапов ипотечного кредитования клиент может задаваться вопросом, сколько же времени длится оформление ипотечного кредита. На этой стадии ему предстоит заключить сделку с финансовым учреждением и затем заниматься регистрацией собственного жилья. В назначенное время заемщик приходит в офис банка вместе с продавцом недвижимости для расчета. В среднем срок может составлять один день. Однако длительность процедуры по заключению сделки может варьироваться в зависимости от того, насколько загруженным является отделение кредитной организации.

При проведении сделки заключается кредитный договор между заемщиком и банком, и договор купли-продажи между заемщиком и продавцом.

Затем остается только затратить примерно две недели на регистрацию прав собственности на жилье.

Скачать приложение Домклик на android

Скачать приложение Домклик на iPhone

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Многие семьи мечтают о собственном жилье. Но не всегда есть достаточное количество средств, чтобы обзавестись домом. Для решения жилищного вопроса оптимальным вариантом является покупка недвижимости […]

Обращаем ваше внимание на то, что данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации (политика конфиденциальности).

При планировании покупки жилья в ипотеку, потенциальному заемщику важно знать, как долго придется ждать рассмотрения заявки, как скоро он сможет воспользоваться средствами банка и какой срок ипотеки является самым выгодным.

Из статьи вы узнаете каков максимальный и минимальный сроки погашения ипотеки, а также на какой промежуток времени лучше всего брать кредит на недвижимость?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Оформить ипотеку на недвижимость или для строительства жилья сегодня можно в любом коммерческом банке.

Желая получить перед конкурентами преимущество, банки стремятся предложить клиентам оптимальные условия: приемлемую процентную ставку, льготные условия, быструю скорость одобрения заявки и последующего оформления, а также различные варианты срока пользования ипотечным займом.

Если заемщику принципиально получить заем в определенном банке по каким-либо причинам (зачисление зарплаты на карту этого банка, льготные условия, участие в государственных программах и пр.), узнать о максимальном и минимальном сроке ипотеки необходимо в отделении банка или на официальном сайте.

Специалист, исходя из информации о необходимой сумме займа, возрасте и платежеспособности заемщика, поможет подобрать приемлемый срок погашения задолженности.

За пользования чужими денежными средствами, в данном случае средствами банка, необходимо платить.

Чем дакак дкак дльше дата последней выплаты от даты выдачи займа, тем большая сумма будет выплачена банку в форме процентов.

Россияне по статистике предпочитают оформлять договор кредитования на срок от 10 до 15 лет и по возможности погашать его заранее.

Но одного только желания клиента недостаточно, чтобы получить добро от специалиста на утверждение того или иного периода.

Учитываются совокупные доходы заемщика, исходя из их размера рассчитывается срок, в который без ощутимого ущерба для бюджета, может быть целиком погашена ипотека.

По некоторым оценкам потека обычно съедает третью часть от всех денежных поступлений.

В качестве примера просчитаем переплату по ипотеке для гражданина Исакова, которому банк предлагает ставку 15% на сумму 2000 000 рублей и представим данные в табличке.

При погашении долга согласно графику платежей аннуитетными платежами действует правило: чем меньше срок, тем меньше переплата.

При оформлении ипотеки на 25 лет сумма процентов в 3.75 раза больше, чем сама стоимость жилья.

Но и загонять себя в ипотечную кабалу, отказывая себе во всем в попытке сэкономить на процентах, выход не самый лучший.

На какой срок брать ипотечный кредит — подробнее в видео ниже:

Рассмотрение заявки и пакета документов, подтверждающих платежеспособность заемщика в каждом банке занимает разное время.

Кто-то обещает вынести решение за пару дней, кто-то устанавливает срок неделю, а иногда предварительная стадия растягивается на целый месяц.

Принимая заявку от заемщика специалист банка запускает длинную цепочку процессов от определения правильности заполнения всех бланков до одобрения ипотеки.

Процесс рассмотрения может пройти быстрее, если у заемщика имеются открытые счета и вклады в этом банке.

Чтобы посмотреть, сколько времени уходит получение ипотеки в целом, удобно подсчитать сколько дней уходит на каждый этап от подачи заявки до покупки квартиры.

-

Определение ипотечной программы.

На этот этап заемщик обычно тратит пару дней, за которые успевает посетить несколько банков и проконсультироваться с их специалистами.

Подготовка пакета документов.

После выбора ипотечной программы специалист подскажет заемщику, какие документу нужно приложить к заявлению для рассмотрения заявки. Если постараться , то подготовить все справки и документы можно за 4-5 дней.

Если заявка одобрена, то на выбор жилья у заемщика есть не больше 3-х месяцев. На практике все обстоит иначе: сначала подыскивается подходящий вариант для покупки, а уже потом подается заявление в банк.

После подписания договора банк переводит необходимую сумму на счет продавца жилья. Именно с этого момента начинается отсчет общего срока ипотеки. Суммарно взятие ипотеки в целом занимает 1 месяц, если квартира была выбрана заранее, либо 4 месяца максимум, когда квартиру заемщик ищет после одобрения ему займа.

Срок кредитования является вторым по значимости фактором при выборе ипотечной программы. При выборе срока ипотеки необходимо сопоставлять собственные доходы и расходы, чтобы определить, какой платеж будет приемлемым и не заставит заемщика сидеть на хлебе и воде.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: