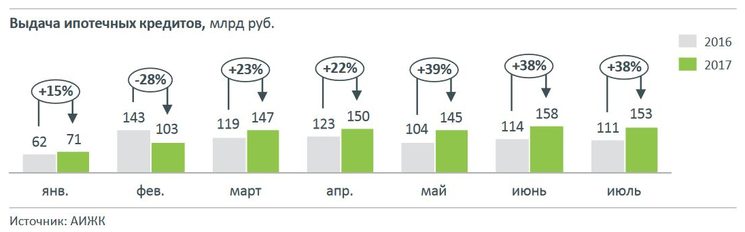

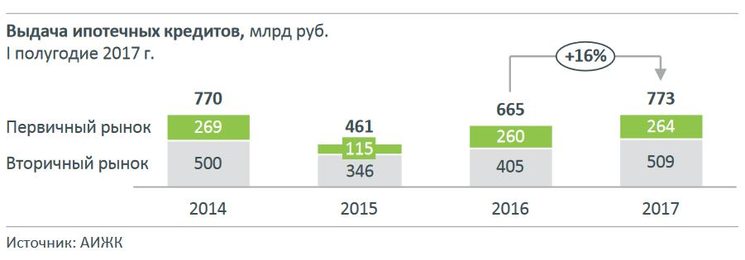

По данным Агентство ипотечного жилищного кредитования в Российской Федерации за первые шесть месяцев года выдано более 423 тысяч ипотечных кредитов на общую сумму более 772,9 млрд рублей. Такой объем ипотеки стал рекордным за всю историю развития ипотечного рынка в России.

По оценкам АО АИЖК, в летом 2017 года рост объема выдачи ипотечных кредитов продолжился, а темпы роста ипотечного кредитования на протяжении 6 месяцев 2017 г. превышают 20%.

Основным драйвером роста объемов ипотечного рынка стало рекордное снижение ставок по ипотеке в 2017 году — статистика показывает, что сейчас самые низкие ипотечные ставки за всю историю рынка ипотеки в России — 11,1% годовых в среднем!

Летом 2017 года средневзвешенные ставки по ипотеке достигли уровня в 11,1% (при этом на первичном рынке – 10,7% годовых и на вторичном рынке – 11,3% годовых). Снижение ставок по ипотечным кредитам продолжается, тенденции таковы, что средние ставки предложения на рынке могут снизиться ниже 10% на первичном рынке и вторичном рынках.

АИЖК сообщает и о довольно высоком качестве ипотечного портфеля банков, так на середину лета 2017 года доля задолженности по ипотечным кредитам со сроком задержки платежей в 90 и более дней составляет 2,5% (119 млрд рублей), что более чем в 5 раз ниже уровня просрочки по потребительским кредитам населению (13,6%).

По прогнозам аналитиков из АИЖК за 2017 год объем выдачи ипотеки может превысить цифру в 1 000 000 кредитов на общую сумму в 1,8 трлн рублей.

Такие рекордные объемы возможны, во-первых, благодаря снижению ипотечных ставок, стимулируемое правительством и президентом России, а во-вторых, благодаря активизации спроса населения на жилье. Напомним, что в 2017 году зафиксированы самые низкие ипотечные ставки за всю историю развития рынка ипотеки с 2000 года.

При выдаче кредита и определения его процента банк оценивает, как самого клиента, так и приобретаемую им недвижимость. Она не должна быть ветхой. Возраст здания, престижность района, наличие или отсутствие инфраструктуры, этажность, удобства – все это учитывается при установлении ставки по ипотеке.

- при плавающих процентах, прописанных в договоре;

- при покупке жилья в новостройке: на начальном этапе устанавливается повышенный процент, при оформлении жилья в собственность и передаче его под залог банку происходит снижение ставки;

- при оформлении реструктуризации кредитного договора. Для проведения данной процедуры требуется доказать банку документально, что только при изменении условий кредитования заемщик сможет погасить сумму долга. Причинами, при которых банк готов пойти на уступки, являются: потеря работы, рождение ребенка, серьезное заболевание, получение инвалидности.

Конечно, освещенные выше рекомендации — далеко не все, которые можно дать относительно оформления ипотеки, однако их перечень достаточно полон для формирования конкретного виденья этого вида кредитования. Поэтому не забывайте их использовать при оформлении ипотечного кредита конкретно в вашей ситуации.

На данный момент средняя процентная ставка в России по ипотечным кредитам находится в районе 13-18 %. Самые низкие проценты по ипотеке у всем известного Сбербанка, который имеет программы ипотечного кредитования со ставкой порядка 8-10 %. Ну а самые высокие ставки у коммерческих банковских организаций. В таких учреждениях можно найти процент на ипотеку до 25-28 %.

Коли заемщик решил взять ссуду в банке на срок до 10-ти лет, то его процентная ставка, в этом случае, будет равна 12-ти%. Соответственно, нужно будет оплачивать ипотеку интенсивно и выдавать банку деньги за месяц чуть больше, если бы человек растянул срок выплаты до 30 лет.

Пугаться подобных цифр переплат не нужно. Сбербанк считается самым востребованным банком из-за того, что он дает в деньги в долг людям под низкие процентные ставки. К тому же, Сбербанк России давно завоевал доверие своих клиентов, которые откликаются о нем только положительно.

Большинство россиян заняты поиском подходящего варианта для покупки недвижимости или улучшения жилищных условий. Но заработная плата обычной семьи и регулярный рост цен не позволяют накопить на квадратные метры самостоятельно. И тогда люди выбирают кредитные программы.

Банки всегда готовы предложить заем для потенциальных клиентов, и процент по ипотеке для всех будет разным. Величина зависит от срока ссуды, лимита, размера страховки и первого взноса, типа залога и комиссионных платежей. Многие учреждения проводят акции, снижающие стоимость услуги.

Безусловно, кредитор должен быть максимально надёжным, а условия все стремятся выбрать наиболее экономичные. Нередко люди беспокоятся, дают ли вообще ипотечные кредиты на вторичное жильё. Получить заём на готовое жильё можно в разных банках, но наиболее экономичные предложения в Сбербанке. Именно их выбирают многие семьи, особенно молодые.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Ипотека Сбербанка России пользуется большой популярностью среди российских граждан, мечтающих приобрести собственное жилье. Выбор в пользу этого финансового учреждения физические лица делают по причине его стабильности, надежности и финансовой состоятельности. Руководство Сбербанка проявляет заботу обо всех категориях заемщиков, даже тех, кому отказывают в ипотечном кредитовании другие российские финучреждения. Например, сегодня стала доступна ипотека пенсионерам до 75 лет, а также программы, предназначенные для молодых семей, военнослужащих.

- физические лица имеют возможность привлекать к кредитованию созаемщиков (в этом случае максимальная сумма займа может быть существенно увеличена);

- для оформления ипотеки клиентам, которые являются держателями зарплатного пластика Сбербанка, достаточно предъявить гражданский паспорт, идентификационный налоговый номер и заполненную анкету-заявку;

- погашение задолженности можно осуществлять любым удобным для заемщика способом (клиенты могут в любой день внести необходимую сумму на свой счет, с которого в установленную дату автоматически будет списан обязательный платеж).

Российские банки начинают снижать процентные ставки по жилищным кредитам. Новые ставки ипотеки на приобретение жилья в новостройке составляют 7,4-10%, на вторичном рынке — 8,9-10%. К концу года снижение средней ставки по жилищным кредитам может достичь 10%, предполагают банкиры.

На сегодняшний день ставка упала до рекордно низкого уровня за всю историю рынка ипотеки в России. До этого ипотечный рынок неоднократно переживал кризисные периоды. Оживление произошло после создания Агентства по реструктуризации ипотечных жилищных кредитов и изменения условий кредитования. Пересмотр выдачи кредитов коснулся снижения не только процентных ставок, но и первоначального взноса, как правило, он сейчас не превышает 15-20% от стоимости приобретаемого жилья.

Смотрите в инфографике АиФ.ru, как менялись ставки по ипотеке в России.