За период своего развития рынок ипотеки прошел несколько периодов восстановления и роста. И если в начальный период развития в начале 2000-х годов ипотека была продуктом для ограниченного круга лиц с высокими доходами, а кредиты оформлялись по ставкам 30% и более, то сейчас это массовый продукт и самый востребованный механизм по улучшению жилищных условий. Основные заемщики сегодня — это молодые люди в возрасте 30-35 лет, средний срок кредита составляет 7 лет, а ставки по ипотеке в 2017 году зафиксировались на однозначных уровнях. Ипотека стала доступна для 33% семей к 2016 году при значении данного показателя не выше 5% в начале 2000-х годов. С 2005 по 2017 год около 7 млн семей приобрели жилье в ипотеку, а в ближайшие пять лет еще около 8 млн решат с ее помощью жилищный вопрос.

Огромный нереализованный спрос населения на жилье сегодня очевиден. По сравнению с зарубежными странами в России низкая обеспеченность жильем (25 кв. м на человека по сравнению с более чем 35-50 кв. м) и высокая доля 1- и 2-комнатных квартир в жилищном фонде (63% по сравнению с 2-3% в США и Канаде, 17% во Франции). Более 30% из 3,7 млрд кв. м жилого фонда построено до 1970 года и не отвечает современным требованиям.

Согласно опросу населения, проведенного ВЦИОМ по заказу АИЖК, 45% российских семей (около 25 млн) хотели бы улучшить жилищные условия. При этом многим семьям не требуется дополнительная квартира, они хотят увеличить площадь своего жилья (44% желающих улучшить жилищные условия) или уровень комфортности проживания (26%). В ближайшее время спрос на улучшение жилищных условий будет только возрастать — все больше граждан захотят жить в современном стандартном жилье в комфортной городской среде. Согласно опросам потенциальный спрос на жилье в ближайшие пять лет могут реализовать более 12 млн семей, при этом с помощью ипотеки — более 70% (8,6 млн).

Из 12 млн семей, желающих улучшить свои жилищные условия, около 3 млн планируют приобретение дополнительной квартиры (для детей, родственников), остальные хотят улучшить свои жилищные условия. Желание жить в современном и комфортном жилье формирует спрос на новостройки: о готовности приобрести жилье на этапах строительства или только что построенное жилье заявило 9,6 млн семей. Это 80% совокупного спроса на жилье в ближайшие пять лет.

Росту востребованности ипотеки на первичном рынке жилья будет способствовать деятельность созданного в конце 2017 года Фонда защиты прав граждан — участников долевого строительства. Согласно результатам опроса, предоставление государственных гарантий завершения строительства жилья в 1,4 раза увеличивает спрос населения на жилье на ранних этапах строительства.

Одновременно доступность ипотеки будет способствовать все более активному использованию ипотеки как способа решения жилищного вопроса. По оценкам АИЖК, более 50% сделок с жильем в новостройках уже осуществляется с помощью ипотеки, на вторичном рынке доля ипотечных сделок всего за год увеличилась с 25% до 30-35%.

Молодежь, для которой использование цифровых технологий и современных продуктов так же естественно, как и для более старшего наличие сберегательной книжки, положительно относится к ипотечному кредитованию: согласно опросам, среди молодежи до 35 лет готовы при необходимости воспользоваться ипотекой до 45%, в то время как среди старшего поколения (45-59 лет) таковых лишь 20%. Результатом этого является то, что ипотечный заемщик молодеет: если в 2000-2005 годах доля заемщиков в возрасте до 35 лет составляла менее 15%, то в настоящее время их уже более половины. Более трети заемщиков, взявших ипотеку в 2016-2017 годах, не старше 30 лет.

По оценкам АИЖК, 74% ипотечных заемщиков — это семьи с детьми, в том числе не менее половины из них — те, у кого детей двое или больше. Для таких семей улучшение жилищных условий — одно из основных направлений использования материнского капитала. С 2007 года сертификат на материнский капитал получили около 8,5 млн семей, из них 5 млн использовали материнский капитал для приобретения жилья (в том числе 3,2 млн с помощью ипотеки). Таким образом из 7 млн ипотечных кредитов, выданных с 2005 по 2017 год, около 45% получили с использованием материнского семейного капитала.

Сегодня среднестатистический заемщик — это человек в возрасте 30-35 лет, с семьей, имеет высшее образование и работает специалистом или руководителем среднего звена. Ипотечный кредит был взят на приобретение жилья для своей семьи в доме, построенном в последние 20 лет. Сумма кредита — около 2 млн рублей, первоначальный взнос около — 30%. С 2005 года ипотека из нишевого продукта для обеспеченных граждан превратилась в массовый и привычный инструмент улучшения жилищных условий. Сегодня это один из наиболее востребованных способов решения жилищного вопроса.

Сочетание низких ставок по ипотеке и стабильных цен на жилье привело к росту доступности ипотеки: если в 2012 году приобретение квартиры средней площадью (54 кв. м) было доступно для 29% семей, то в 2016 году — 35%, а в 2017 году — уже около 40%. Целевым ориентиром Стратегии развития жилищной сферы, основные направления реализации которой были одобрены на заседании Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам 20 декабря 2017 года, является достижение уровня доступности ипотеки до 50% к 2025 году. И это абсолютно реально.

Снижение процентных ставок по ипотеке не привело к росту числа россиян, готовых приобрести квартиру в кредит. Сегодня взять ипотеку готовы лишь 39% взрослого населения страны, а в 2016-м таких было 38%. Об этом свидетельствуют данные всероссийского исследования, проведенного Аналитическим центром НАФИ в июле 2018 года.

Почти две трети россиян (61%) не готовы брать ипотечные кредиты по действующим банковским ставкам, отмечают в НАФИ. Каждый пятый (20%) может взять ипотеку под 6% годовых, каждый десятый (9%) — под 7–8% годовых. Более высокие процентные ставки доступны еще меньшему числу респондентов: так, взять кредит под 9–10% годовых могут лишь 6% опрошенных, 11–15% годовых — 3% опрошенных, более 15% годовых — 1% респондентов.

Чаще всего о готовности оформить ипотечный кредит заявляют молодые люди в возрасте от 18 до 34 лет — согласно исследованию НАФИ, таких сейчас 53%. Среди людей среднего возраста (от 35 до 44 лет) возможность покупки жилья в кредит рассматривают 47% опрошенных. В возрастной группе от 45 до 54 лет таких респондентов 37%, в группе старше 55 лет — 24%.

Несмотря на то что доля россиян, готовых приобрести квартиру в кредит, не превышает трети всего населения, в стране растут объемы выданных ипотечных кредитов. По данным ДОМ.РФ, в июне 2018 года россияне взяли ипотеку на сумму 250 млрд руб., что на 60% превышает показатель аналогичного периода прошлого года.

В мае текущего года средняя ставка по ипотеке в России составила 9,56%. Для сравнения: в мае прошлого года она достигала 11,33%, а в январе 2017-го — 11,84%. К концу 2018 года в ДОМ.РФ ожидают снижения средней ставки до исторического минимума в 9,1%.

Всего с начала года российские банки выдали 785 тыс. кредитов на сумму более 1,55 трлн руб. Прошлогодний рекорд выдачи ипотеки (2 трлн руб.) может быть побит уже в сентябре, прогнозируют аналитики, а по итогам года этот показатель составит 3 трлн руб.

За 20 лет существования в России рынка жилищного кредитования ипотечный заемщик сильно эволюционировал. Если в 1990-х годах кредиты брали взрослые люди с высоким валютным доходом, то сегодня ипотека в России стала массовым продуктом, доступным для широкого круга граждан со средним доходом.

Рассказываем, кто сегодня берет ипотеку, какой средний размер кредита, а также как изменились заемщики с момента появления ипотеки.

Кто сегодня берет ипотеку

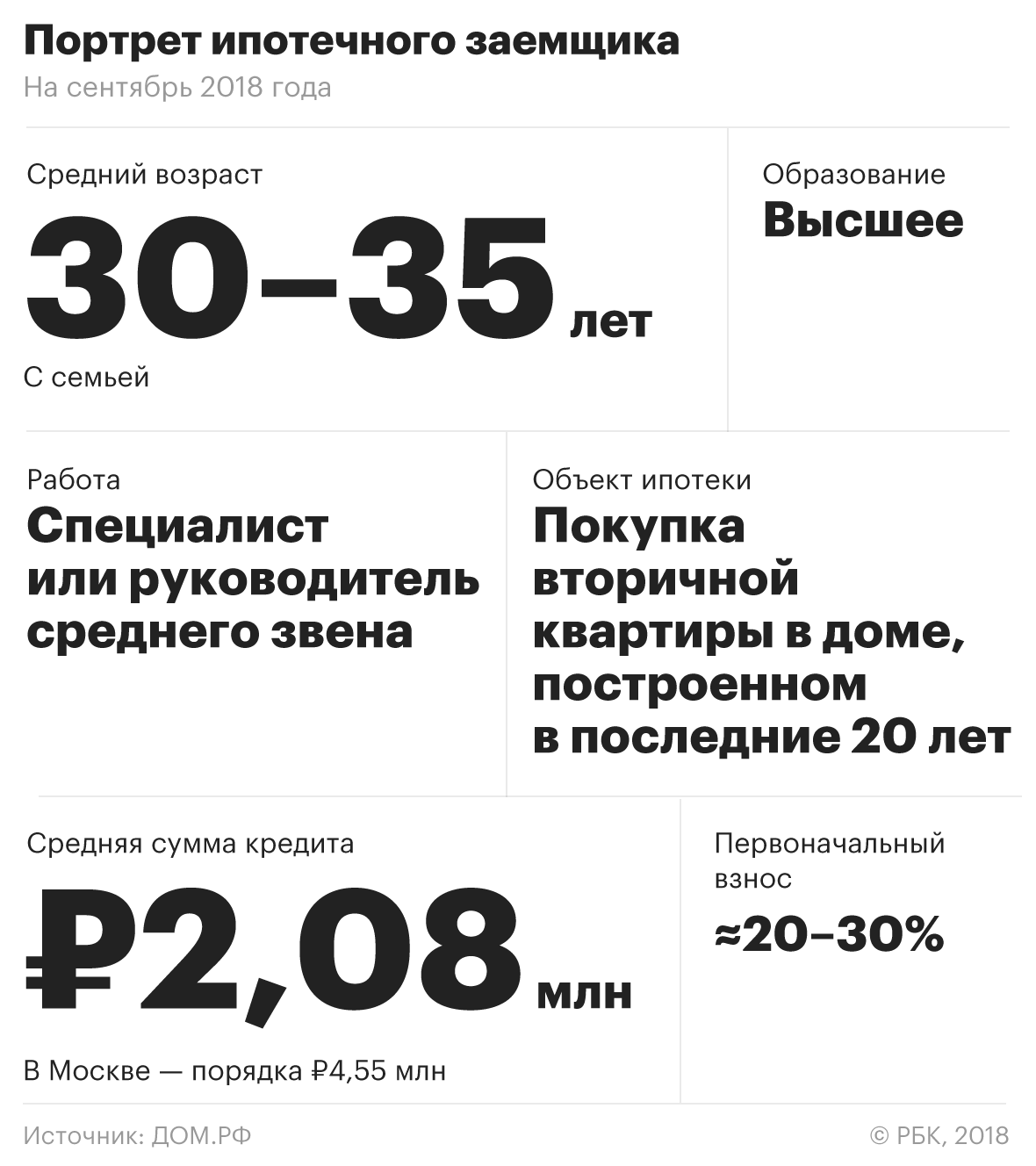

Сегодня среднестатистический ипотечный заемщик в России — это человек в возрасте 30-35 лет с семьей. Он имеет высшее образование и работает специалистом или руководителем среднего звена. В основном жилищный кредит берется на покупку квартиры для своей семьи на вторичном рынке в доме, построенном в последние 20 лет. Размер первоначального взноса составляет около 20-30%. Эти параметры практически не меняются последние пять лет, сообщили эксперты аналитического центра ДОМ.РФ.

Портрет москвича и жителя российских регионов практически не отличается. Разве что размером кредита: в сентябре 2018 года средняя сумма кредита по стране составила 2,08 млн руб., в Москве — порядка 4,55 млн руб.

Ипотечник 20 лет назад и сегодня

Главная тенденция — покупатель жилья в кредит молодеет, а кредиты в валюте больше не пользуются популярностью. Если в 2000-2005 годах доля заемщиков в возрасте 30 лет составляла менее 15%, то в 2013-2017 годах их доля уже достигает почти 50%. Если 20 лет назад кредиты брали только в валюте, то сегодня в рублях. Также изменился и доход ипотечника из-за повышения ее доступности с очень высокого до среднего. За этот период сократился и срок кредита: в 2000-2005 годах — менее пяти лет, в 2013-2017 годах — семь лет.

20 лет назад ставки по ипотеке были практически заградительными — недоступными для граждан (30% в валюте, до 50% в рублях). В 2013-2016 годах, по данным ДОМ.РФ, средняя ставка составляла уже 12-14%, а по итогам прошлого года снизилась до 9-11%.