ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗакона о снижении ставок по действующей ипотеке, согласно которому банки в 2019 году обязаны пересчитать проценты уже взявшему ее ранее клиенту, не существует. Согласно статье 450 ГК РФ, изменение условий договора при отсутствии серьезных нарушений с какой-либо стороны возможно лишь с обоюдного согласия сторон.

В принципе, это может сделать любой клиент, ранее взявший ипотеку под больший процент. Обычно к таким заемщикам предъявляется ряд стандартных требований.

- срок действия текущего договора не менее 4-6 месяцев при отсутствии просрочек;

- подтверждение платежеспособности заемщика;

- согласие супруга (супруги) для заемщиков, находящихся в браке.

Уменьшить ставку в “своем” банке можно несколькими способами.

- При помощи программы перекредитования ипотеки, ранее выданной банком (при наличии). Некоторые банки официально включают в свою линейку программы рефинансирования собственных ипотечных кредитов. Но таких предложений мало. Дело в том, что изменение условий ипотечного договора в части снижения процентной ставки считается ухудшением кредитного портфеля и приравнивается к реструктуризации кредита, что, в свою очередь, по требованию ЦБ РФ влечет увеличение расходов на создание банковских резервов. Это банку не выгодно.

- Воспользоваться программой государственной поддержки. Для отдельных категорий населения государство предоставляет безвозмездную субсидию на приобретение жилья. Так, закон о снижении процентов по ипотеке для молодых семей предполагает временное установление льготной ставки 6 % при рождении 2-го и 3-го ребенка на три и пять лет соответственно.

- Обратиться в банк с просьбой о снижении ставки по действующей ипотеке. Такой вариант особенно актуален при снижении ставок на ипотечном рынке. Еще 3 – 4 года назад стандартной считалась ставка 13-15 % годовых. Клиенты, взявшие тогда ипотечный кредит, могут обратиться в свой банк и рефинансировать его под 9-10 %.

Самым главным условием снижения ставки является отсутствие текущих задолженностей по своевременной выплате ипотеки и платежеспособность заемщика.

- уменьшение месячного платежа при неизменном сроке;

- уменьшение периода при неизменном месячном платеже.

С точки зрения переплаты, второй вариант – выгоднее, с точки зрения кредитной нагрузки на заемщика – удобнее первый вариант.

Большинство банков при утвердительном решении об уменьшении ставки автоматически уменьшают ежемесячный платеж.

Для уменьшения ипотечного процента заемщик должен предоставить: заявление-анкету, паспорт и справку о доходах. Иногда может потребоваться полный комплект документов, подаваемый при рассмотрении заявки на ипотеку. Если созаемщиком, доходы которого учитывались при выдаче, является супруга, находящаяся в декретном отпуске, банк может запросить заверенную копию трудовой книжки и копию приказа о нахождении в отпуске по уходу за ребенком.

Большинство банков позволяет подавать документы онлайн. Если такой возможности нет, придется идти непосредственно в кредитное учреждение или отправить заявление о снижении ставки заказным письмом.

Особых требований к таким заявлениям нет. По сути, банку нужно знать лишь ФИО заемщика, номер договора и причину снижения. Можно просто вписать эти данные в фирменный бланк либо написать заявление в произвольной форме. Примерный его образец представлен здесь.

После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

В случае положительного решения, клиент идет в свою кредитную организацию и переоформляет ипотеку под меньший процент. Однако банки не всегда снижают ставки при первом обращении.

Первое, что нужно сделать – попытаться понять причину отказа и устранить ее. Если у заемщика есть другие, более мелкие кредиты, есть смысл сначала закрыть их и уже после этого пробовать добиться рефинансирования. И естественно, не должно быть никаких просрочек.

Еще один способ добиться положительного решения своего банка – это получить одобренное предложение по рефинансированию в другом. При наличии на руках оферты от конкурента, шансы на получение одобрения от своего банка заметно увеличатся.

Таким образом, заемщик должен:

- При получении отказа, по возможности устранить его вероятные причины.

- Обратиться в другой банк и получить одобрение рефинансирования там (конкуренты будут только рады новому клиенту).

- Имея на руках предложение другого банка, снова подать заявку в свой. Перспектива потери заемщика, как правило, делает банк более сговорчивым в вопросах рефинансирования.

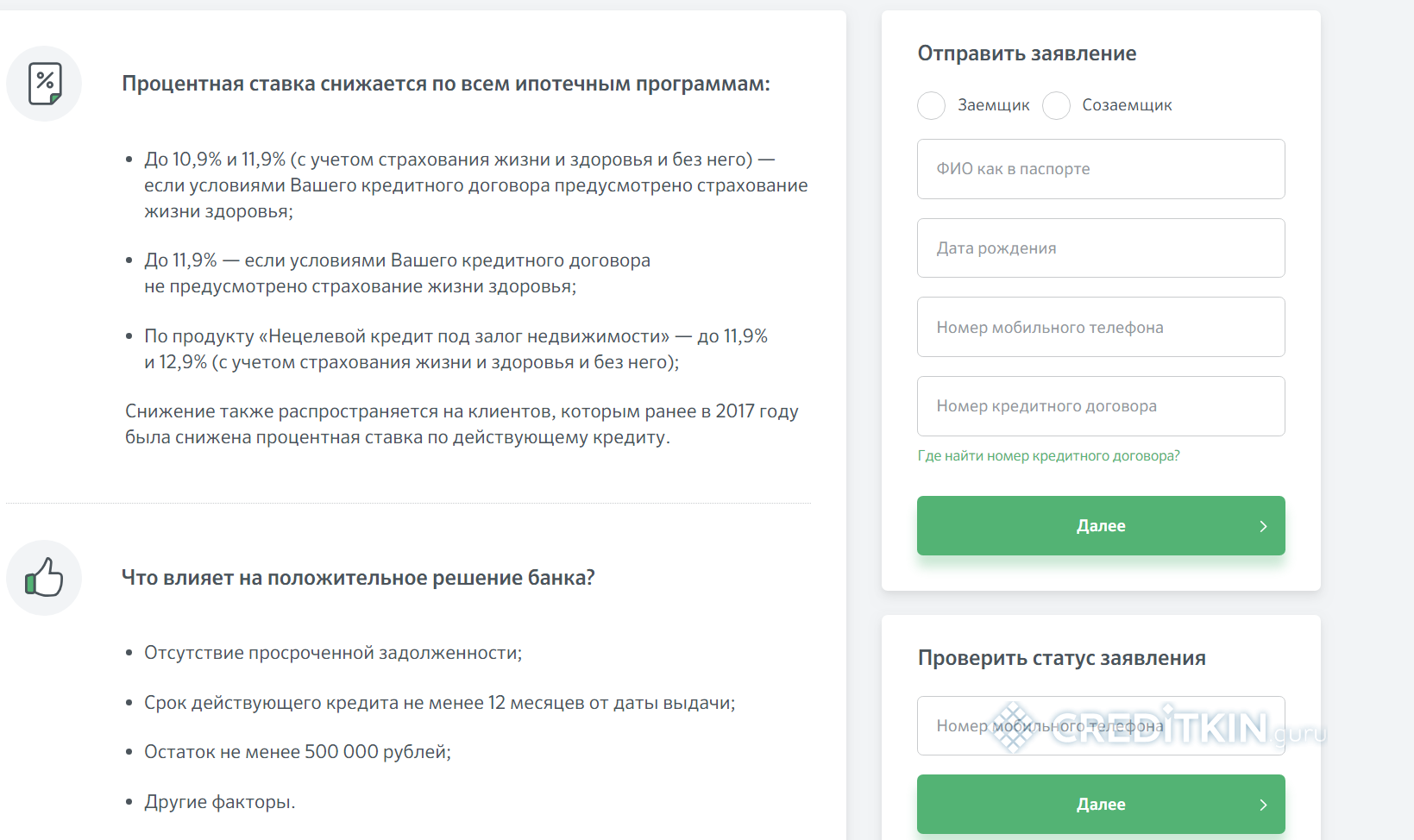

Процесс принятия решения занимает от месяца. При одобрении заявки, ставка может быть снижена до следующих значений.

| Вид займа | При наличии полиса личного страхования | Иные случаи |

|---|---|---|

| Военная ипотека | Нет уменьшения | |

| Нецелевой заём под залог недвижимости | 11,9 % | 12,9 % |

| Другие продукты | 10,9 % | 11,9 % |

Основные требования банка:

- процент по действующему займу выше, чем представленные выше;

- нет просрочек по выплатам;

- остаток долга – более 0,5 млн руб.;

- заём выдан более года назад и по нему не было реструктуризации.

Также на решение банка могут повлиять и другие факторы.

На официальных сайтах банков про рефинансирование ипотеки для своих клиентов зачастую не сказано ни слова. Однако это вовсе не означает, что снизить ставку не получится. Просто банкам невыгодно афишировать подобную информацию. Чтобы добиться пересчета процентов, заемщик должен сам проявить инициативу и обратиться непосредственно в организацию, выдавшую кредит.

Теоретически, это можно делать сколько угодно раз. Однако тут все зависит от позиции банка-кредитора. Например, Сбербанк готов пересчитать проценты даже тем, кому уже снижали ставку в предыдущие годы.

Однако банк, уже заключивший договор на определенных условиях, не всегда добровольно идет на понижение ставки. Поэтому наличие одобрения рефинансирования ипотеки другим банком необходимо. Этот процесс требует времени и сбора документов.

Если же сравнивать снижение ставки по действующей ипотеке у изначального кредитора и рефинансирование ипотечного займа в другом банке, то первый вариант предпочтительнее по следующим параметрам:

- Нет необходимости переоформлять залог в пользу нового кредитора.

- Отсутствуют дополнительные расходы по снятию и оформлению обременения, нотариальные расходы и т. д.

- Экономия времени, так как перевод ипотеки в другой банк достаточно длительный процесс, сопряженный с большими затратами времени и сил.

Ипотечное кредитование для многих семей является единственной возможности приобрести собственное жилье. Однако повсеместной данную программу назвать сложно, так как банки России выставляют достаточно жесткие условия к заемщикам и устанавливают сравнительно высокие процентные ставки. Учитывая длительный период кредитования, разница даже в один процент выйдет в крупную сумму денег. Как снизить процент по ипотеке – вопрос, который крайне актуален как для тех, кто только собирается оформлять данный кредит, так и для тех, кто уже его выплачивает тот или иной период времени.

К желающим оформить ипотечный кредит банк выставляет ряд требований. Все они направлены на то, чтобы удостовериться в достаточной платежеспособности клиента. Чем больше уверенность банка в вашем добросовестном исполнении взятых на себя обязательств, тем лояльнее могут стать условия кредитования. В частности, при оформлении ипотечного кредита желающим меньше заплатить следует ориентироваться на следующие правила:

- Представить максимальное число документов. Главным образом стоит озаботиться наличие документального подтверждения своих доходов.

- Обращаться в тот банк, в котором клиент обслуживается на постоянной основе. Наличие положительной кредитной истории в банке, открытый депозит или вклад может стать основание для снижения процентной ставки по ипотеке.

- Обращаться в банк-эмитент зарплатной карточки. Как правило, для сотрудников компаний, которые являются партнерами банка, действуют специальные условия.

При оформлении ипотечного кредита также следует обращать внимание на наличие дополнительных условий, выполнение которых делают услуги банка значительно дороже. К ним относятся главным образом такие как оформление страхового полиса и выплата различных комиссий.

Не каждый заемщик знает, можно ли уменьшить процент по ипотеке. Банки не заинтересованы в потери части своей прибыли, поэтому не афишируют, на каких основаниях могут быть пересмотрены условия договора. К ним относятся, например, различные льготы. Однако у них есть свой вариант, как снизить процент по действующей ипотеке – провести реструктуризацию кредита. Это может быть действительно выгодной сделкой, особенно если проводить ее на первых этапах выплаты ипотеки, когда выплачена меньшая часть от суммы начисленных процентов. В данном случае снижение ставки по ипотеке 2019 обусловлено заключением договора с другим банком, условия кредитования которого более выгодные. Новый банк досрочно погашает задолженность клиента в старом кредитном учреждении, после чего необходимо пройти всю процедуру по оформлению ипотеки заново.

В результате ежемесячные платежи клиент будет отдавать новому кредитору, причем их сумма должна снизиться. В настоящее время такую услугу как рефинансирование ипотеки предлагают все ведущие банки страны, в числе которых такие как Сбербанк, Россельхозбанк и ВТБ. Для запуска процесса следует начать со сбора необходимого пакета документов и подачи заявления. Таким образом, есть смысл постоянно просматривать актуальные предложения, которые появляются на рынке жилищного кредитования. Однако перед тем, как принять решения о рефинансировании, рекомендуется все тщательно рассчитать. Переоформление договора влечет за собой ряд дополнительных издержек, в числе которых такие как:

- проведение оценки объекта недвижимости;

- процедура снятия обременения в одном банке и его наложение в другом;

- приобретение нового страхового полиса и так далее.

Любые возникающие дополнительные расходы оплачиваются самим заемщиком. Таким образом, ощутимую выгоду можно получить только в том случае, если есть разница хотя бы на два процента.

Если нет желания менять банк, можно обратить внимание на следующие советы по снижению процентов по ипотеке в 2019 году:

- сократить срока кредитования (в результате снижается размер переплаты);

- заплатить максимальный первоначальный взнос (тем самым можно достигнуть уменьшения не только размер долга, но и процентной ставки, так как для банка такой заемщик выглядит более платежеспособным);

- не забыть о возможности получить имущественный налоговый вычет.

С заявлением на рефинансирование кредита на более выгодных условиях можно не только в другие кредитные учреждения, но и в свой банк, в котором была оформлена ипотека. Например, при рождении ребенка уровень доходов семьи часто снижается. Это следует подтвердить представленной в банк справкой о доходах по форме 2-НДФЛ.

Отметим, что если хотя бы один из супругов младше 35 лет, они могут подавать заявку на ипотечный кредит по отдельной программе для молодых семей. В числе ее преимуществ стоит отметить такие как:

- сниженная процентная ставка;

- минимальный первоначальный взнос;

- предоставление возможности отсрочки выплаты основного долга до трех лет;

- предложение привлечь родителей в качестве созаемщиков.

Отдельной категорией клиентов являются многодетные семьи, для которых предлагаются специальные условия кредитования. Также на особые льготы могут претендовать малообеспеченные семь и работники бюджетной сферы.

Со своей стороны государственные органы реализуют программы, направленные на поддержку семей, выплачивающих ипотеку. Например, вы можете ознакомиться с условиями ипотеки с господдержкой, многодетным семьям и другими социальными ипотечными кредитами.

Я взял ипотеку изначально в Сбербанке на 20 лет. Ставка была 13,25%, без господдержки – скорее всего, потому, что я покупал апартаменты. Это было в 2016 году, в декабре. На тот момент это был лучший процент из четырех банков.

По срокам рассмотрения таких заявок, как мне сказали, регламентов в банке нет. Я напомнил о себе пару раз, и в итоге через два месяца от даты подачи заявления мне снизили ставку на 1,25%.

Я не ходил в офис и ничего не переподписывал, мне просто прислали новый график платежей, и всё. Это было очень круто. Мне снизили ставку до 12%.

В доме, где я живу сейчас, есть сообщество жильцов, и из разговоров я узнал, что в АИЖК ставка рефинансирования – 9%.

До этого я обзвонил банков десять, чтобы узнать, есть ли у них рефинансирование апартаментов и на каких условиях. Должен сказать, что работа по обзвону банков – мегаресурсоемкая штука.

В АИЖК в тот момент было две возможности: рефинансировать апартаменты по ДДУ и рефинансировать в собственности. Был август, а оформление в собственность у меня намечалось на октябрь.

Но мне сказали, что мой дом уже поставлен на кадастр, а в таком случае можно рефинансировать кредит только на недвижимость, которая оформлена в собственность. Насколько понимаю, дом, который не достроили, не имеет кадастрового номера. Если здание достроили и приняли, то он имеет кадастровый номер. Если у меня нет собственности, но дом поставлен на кадастр, я должен получить собственность, а потом только мой кредит рефинансируют.

Через пару месяцев я смог оформить апартаменты в собственность и после этого начал собирать документы на рефинансирование. Процесс подтверждения стандартный, как при обычном оформлении кредита. Нужны справки с работы, выписки, женат, не женат… С начала сбора документов и до одобрения прошло около полутора месяцев. После того как меня одобрили как кредитора, нужно было предоставить документы по объекту, то есть на сами апартаменты, в том числе оценочный альбом.

Его делает оценочная компания. АИЖК работает с тремя оценочными компаниями, и я мог выбрать одну из них. Я позвонил, они приехали, посмотрели недвижимость, сфотографировали… За это я заплатил около 3200 рублей.

Прошло еще две-три недели, и сотрудники АИЖК предложили назначить сделку, ближайший срок был еще через две недели, уже в декабре. Перед сделкой мне прислали договоры, чтобы я мог прочитать их заранее. Там целая кипа бумаг, страниц 30, и их желательно прочесть. Речь идет о двух договорах: кредитном договоре и договоре об ипотеке. Плюс договор о страховании недвижимости и жизни – еще страниц десять. Страховщика я выбрал из перечня, который мне предложили.

Сама сделка у меня съела шесть-семь часов. Под Новый год, в декабре, сотрудники были загружены. Первые полтора часа я просто ждал, потому что кто-то опоздал. Кроме того, я очень скрупулезно подхожу к делу, задал кучу вопросов, и мне ответили по каждому пункту. В этот момент ставка по кредиту снизилась до промежуточных 11%.

И здесь начался ад Сбербанка. Я позвонил по какой-то специальной линии, чтобы записаться на снятие обременения в Сбербанке. Номер висел минут сорок. Я сидел с наушниками, параллельно работая: был 19-й в очереди, 18-й, потом мне надоело ждать, и я поехал в отделение на Кожуховскую.

Оказалось, что в этом отделении не принимают физлиц. По телефону не доберешься, физлиц не принимают. Я взял на ресепшене телефон для клиентов, позвонил по короткому номеру и дозвонился до нужной женщины минуты за три. Я записался на снятие обременения уже на январь. Мне назначили агента. 12 января я позвонил агенту на сотовый и быстро договорился о конкретной дате, когда мы должны встретиться в МФЦ. (Заявление на снятие обременения заемщик должен подавать совместно с представителем банка. – Прим. ред.)

По регламенту обременение снимается в течение двух недель, но ждать пришлось дольше. По моему опыту, когда что-то идет в Росреестр через МФЦ, заявленные сроки надо умножать надвое, и тогда точно будет готово.

Таким образом, получилось три этапа. У меня был кредит под 13,25%. Потом я написал заявление Сбер, и ставка снизилась до 12%. Потом начал процесс рефинансирования, и в середине ставка уменьшилась до 11%. Потом, когда снял обременение и поставил новое, – до финальных 9%.

Первый этап был очень простым, а сам процесс рефинансирования у меня занял семь месяцев.