- по вашему действующему договору предусмотрена высокая процентная ставка, из-за которой у вас назначены высокие ежемесячные платежи, из которых складывается большая переплата. В частности, еще в конце прошлого года жилищный кредит можно было получить не дешевле, чем под 12-14%, сейчас же предлагают от 9-10% годовых,

- вы взяли кредит на маленький срок, из-за чего у вас опять же, очень высокие ежемесячные взносы, которые не посильны для семьи. Вы сможете увеличить период возврата, увеличив при этом конечную переплату, но снижая при этом нагрузку на бюджет,

- у вас невыгодные условия по страхованию — страховщик запросил очень высокую цену за свои услуги, и вы хотели бы его сменить. Перекредитование позволит вам это сделать, т.к. разные банки работают с разными страховыми фирмами.

В 2019 г. процентные ставки стали резко падать и банки заявили о возможности рефинансировать ипотеку (то есть понизить процентную ставку). В 2019 г. я уже находилась в декретном отпуске и получала детское пособие (оно доходом не считается). Оформить рефинансирование в другом банке я не смогла из-за отсутствия личных доходов, поэтому в середине августа я обратилась в банк ВТБ24 с просьбой рефинансирования, мне естественно отказали, такой услуги на тот момент не было. Уже в сентябре 2019 г. моим друзьям Сбербанк одобрил понижение процентной ставки на 1 % (по деньгам вышло около 1500 р. с суммой ежемесячного платежа в 25 000 р.) без переоформления сделки, по одному только заявлению. Изучив сайт ВТБ24 нужной информации я не нашла, тогда я позвонила на горячую линию, оператор ответила, что рефинансирование для внутренних клиентов возможно и назначила время для встречи со специалистом в Кемеровском отделении банка, где я и брала ипотеку.

При невозможности сделать рефинансирование ипотечного кредита в родном банке заемщики обращаются в другую кредитную организацию, которая предлагает низкую процентную ставку. Сейчас ВТБ 24 обещает перекредитовать чужую ипотеку от 9,7% годовых. И это очень выгодное предложение для тех, кто брал кредит под 12-14%.

Решили сделать рефинансирование ипотеки в ВТБ 24,пришли за месяц до очередного платежа в нашем банке. На первом этапе, объяснили какие документы собрать, что процентная ставка 11%, рассмотрение заявки 4-5 дней, что на все уйдет 2 недели и даже сказали точную дату, когда ставят нас на перечисление денег для покрытия ипотеки в нашем банке. После того, как собрали весь пакет начались проблемы, сначало что нет в 2 НДФЛ номера телефона компании, то в трудовой нет записи об образовании, но это мелочи еще нужна была справка из нашего банка, что они дают разрешение на рефинансировании в другом банке (эта справка стоит 2500), мы сказали что принесем ее после положительного ответа. В итоге прошло 2 недели, нам позвонили сказали, что заявка одобрена и попросили принести справку эту о разрешении о рефинансировании, мы выкупили справку принесли. Тут начинается отрицательные моменты, что такую справку надо будет еще принести на сделку, это еще затраты 2500 (сотрудники ВТБ знали стоимость справки). Потом сказали, что нужно сделать оценку квартиры, но оценка производится через их компании, дали список, стоимость оценки озвучили 2400, хотя в других компаниях 1500-1800. Далее сказали, что требуется страховка и тоже их, озвучили стоимость 20700 в год, при том, что сейчас мы платим страховку в другой страховой компании 4800. А после сбора всего необходимого назначат дату сделки, в итоге пришли домой посчитали затраты: страховка 20700 + оценка 2400 + 2 раза справка из нашего банка 5000 + 18500 за очередной платеж нашему банку так как затянули все это дело вышло 46 000 тыс. Пришли забирать документы, которые подавали, так сотрудница банка половину отдала документов, а такие как копии паспортов, ИНН, свидетельства о рождении и браке не хотела отдавать, пришлось ругаться. Никогда больше не обращусь в этот банк и всем буду советовать обходить их стороной.

Процедура проходит в несколько этапов. Сначала нужно подать пакет документов для проверки платежеспособности. Если одобрили, нужно подготовить и загрузить бумаги по объекту недвижимости. Если и с этим все хорошо, назначается дата сделки. Для подписания договора нужно будет посетить офис.

Отзывы реальных заемщиков всегда отличаются от рекламных слоганов о выгоде и простоте рефинансирования ипотечных кредитов в банках. Эта подборка посвящена ВТБ 24.

При невозможности сделать рефинансирование ипотечного кредита в родном банке заемщики обращаются в другую кредитную организацию, которая предлагает низкую процентную ставку. Сейчас ВТБ 24 обещает перекредитовать чужую ипотеку от 9,7% годовых. И это очень выгодное предложение для тех, кто брал кредит под 12-14%.

Обычно, если все прошло гладко и без претензий к банку и его сотрудникам, клиенты не утруждают себя написанием отзыва на форуме. В основном там строчат жалобы в надежде, что представители банка отзовутся и помогут решить проблему заемщика. В действительности именно так и происходит.

Но попадаются среди отзывов-претензий и позитивные посты. Вот, например, как все прекрасно сложилось у заемщика с рефинансированием ипотеки Сбербанка в ВТБ 24:

Однако у других клиентов так и не получилось довести процедуру рефинансирования до конца. Заемщики жаловались, что информация, полученная во время консультации по горячей линии банка, не отражает реальное положение дел.

Клиенты старались, тратили деньги, собирали кипы документов. А когда приезжали в отделение банка, им отказывали в рефинансировании. Почему? Причин много, начиная от навязывания страховки и заканчивая несоответствием имеющегося кредита условиям рефинансирования банка. А ведь все эти нюансы можно было бы выяснить по телефону или онлайн. Но заемщиков настоятельно просят собрать документы и прибыть в офис, а там уже пытаются навязать дополнительные услуги. Конечно, клиентам обидно. Конечно, они жалуются и пишут негативные отзывы о неудачных попытках рефинансировать ипотеку в ВТБ 24:

Хорошо еще, что сотрудники банка реагируют на претензии и пытаются решить проблемы заемщиков. Иногда это у них получается!

Как такового рефинансирования своей собственной ипотеки в банке ВТБ 24 нет. Зато время от времени появляются предложения снизить процентную ставку по действующему кредиту. Но, согласно отзывам заемщиков, сделать это совсем непросто:

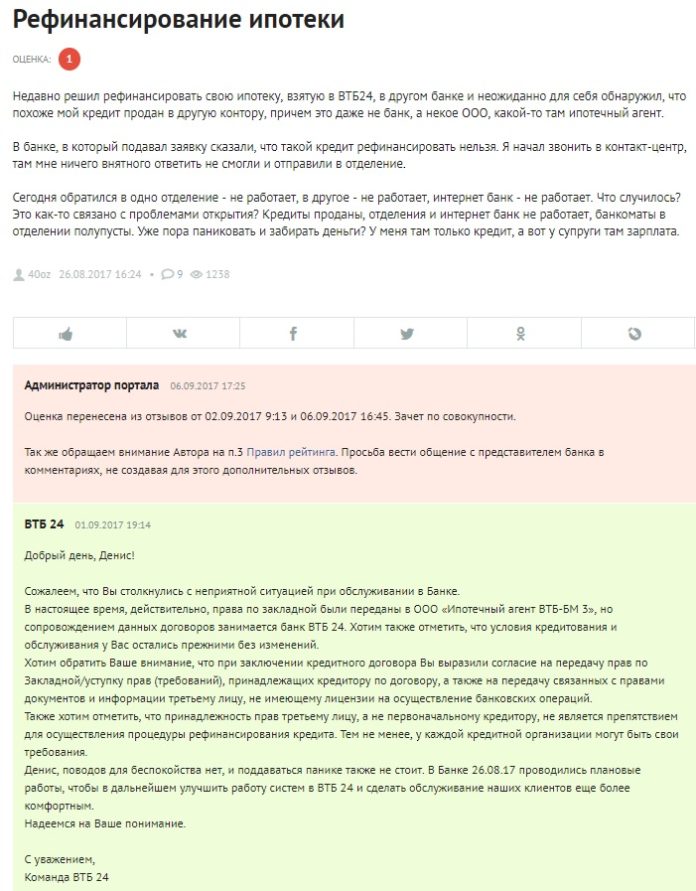

Кроме этого, с рефинансированием ипотеки, которую выдал ВТБ 24, могут возникнуть и более серьезные неприятности, связанные с передачей права по закладной:

Хорошо, если это действительно не проблема, но ведь другие банки могут иметь другую точку зрения по данному вопросу. А страдать, как всегда будут простые заемщики!

. Важно для заемщиков ВТБ24.

По мотивам поста выношу отдельно свой комментарий

Только собрался пилить матерный коммент про то, что ВТБ24 отказывает в рефинансировании, но при этом он выкупает выданные АИЖК кредиты, в итоге человек имевший ипотеку в ВТБ24 при перекредитовании на 2 месяца уходит в банк- агент и после регистрации новой ипотеки его долг выкупает ВТБ24. Ставка становится 9,5%. В итоге потерянные деньги на доверенности, новую страховку, разъезды, время и нервы. Дай думаю повторно изложу свои мысли профильному оператору по ипотеке с помощью телефона. Позвонил, озвучил. И о чудо. Оказывается с 01.09.17 приняли программу снижения процентной ставки до 10%. Сказать я %%ел- ничего не сказать. Ранее в июле меня послали, сославшись на пункт моего договора от 2014 года.

Да, разница 0,5%, на моей сумме не критично, срок немного уменьшу и выйду на ту же переплату как при 9,5. Жалко 1,5 месяца подготовки и геморроя согласований с агентом АИЖК.

Отличная новость, от души, чувак, меня в июне тоже послали, «мы не рефинансируем собственные кредиты», если до 9,5 скинут, у меня вообще почти минус 2% получится, завтра начинаем работу ))))

Кстати уже подал на рефинансирование, будьте готовы к тому, что потребуют 2ндфл и копию трудовой

Вот что нашел на банки.ру. По сути, ВТБ предлагает рефинансирование у себя же с соответсвующими проблемами — оценка, новая страховка. Разве что документов меньше надо. Но её и заплатить за это разовую комиссию. В аижк под 9,5 выгоднее, так что возмущаться ни к чему

Информируем Вас, что в Банке ВТБ24 разработана программа рефинансирования, позволяющая переоформить действующий ипотечный кредит.

Для рефинансирования Вашего кредитного договора должны быть соблюдены следующие условия:

1. Право собственности должно быть оформлено (строительство завершено);

2. Ставка по действующему кредиту должна быть установлена в размере 12% или более;

3. По кредиту должно быть внесено не менее 12 платежей в соответствии с графиком погашения;

4. По кредиту должна отсутствовать текущая просроченная задолженность;

5. По кредиту не было просроченной задолженности сроком более 30 дней.

Программа не применяется по следующим видам ипотечных кредитов:

· Нецелевые ипотечные кредиты.

Условия программы:

· Валюта кредита – рубли РФ.

· Срок кредита может быть увеличен либо может остаться без изменений. При рефинансировании размер ежемесячного платежа не должен увеличиться.

· Сумма кредита может быть увеличена.

· Процентная ставка:

10%

Процентная ставка с полным ипотечным страхованием (имущественное, титульное (если необходимо, в зависимости от требований кредитного продукта) и личное страхование)

Процентная ставка без полного страхования (страхование только предмета залога)

Обращаем внимание, что за предоставление услуги взимается комиссия:

г. Москва, Московская область, г. Санкт-Петербург

При проведении рефинансирования необходимо будет заказать отчет об оценке.

В рамках программы предусмотрена процедура регистрации залога в пользу Банка.

Заявка по данной программе может быть оформлена начиная с 1 сентября 2017 года. Для оформления заявки необходимо обратиться в Отдел ипотечного кредитования в регионе обслуживания ипотечного кредита.