Законодательством РФ регламентировано, что недвижимый объект, приобретаемый за счет ипотечного кредитования, обязательно должен быть застрахован, поскольку передается финансово-кредитной компании под залоговое обеспечение гарантии возврата займа.

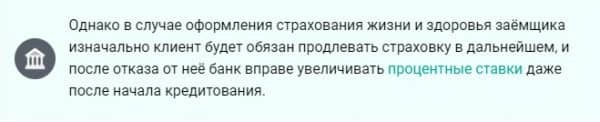

Если клиент-заемщик отказывается страховать жизнь/здоровье, СБ увеличивает ставки по %

К сожалению, всегда могут возникнуть непредвиденные ситуации. В этом случае заемщику становится достаточно трудно справляться с ипотечной нагрузкой по погашению задолженностей, поскольку приходится много сил и денег отдавать на решение возникших жизненных проблем.

А если недвижимый объект, приобретенный по займу, еще и поврежден либо разрушен/уничтожен, то выйти из подобной негативной ситуации и вообще становится очень сложно. А ведь необходимо еще и сохранить нормальное взаимоотношение с финансово-коммерческой организацией.

Риски, которые обязательно подлежат учету при страховании недвижимости:

- финансовые, если жилье подверглось уничтожению (утеряно);

- всевозможные стихийные катастрофы/бедствия;

- затопление;

- стороннее вмешательство третьих лиц и повреждение имущества;

- противоправные действия злоумышленников;

- возгорания, взрывы, прочие негативные ситуации.

По просьбе заемщика-клиента есть возможность расширить стандартный перечень рисков при оформлении страхового договорного соглашения.

Заемщик имеет возможность получить страховку относительно жизни/здоровья

В договорном соглашении присутствует пункт, где прописан весь регламент о страховании. К примеру, там указано, если договор расторгается или не продлевается (период действия – двенадцать месяцев), то финансово-коммерческая организация вправе увеличить ставку по процентам.

Заемщик по своему усмотрению имеет право:

Итоговая стоимость ипотечной программы будет зависеть от трех разновидностей страховки:

Оформление страхового договорного соглашения на недвижимость, которое покупается по ипотечному кредитованию, ‒ это неукоснительное условие при получении подобного займа. Это регламентировано законодательными нормативно-правовыми актами.

Риски, от которых страхуется любой объект недвижимости, приобретаемый по ипотеке

- порча, полное уничтожение недвижимости по причине возгораний;

- взрывы;

- природные катаклизмы/катастрофы;

- ограбления;

- залитие жилья верхними жильцами;

- прочие.

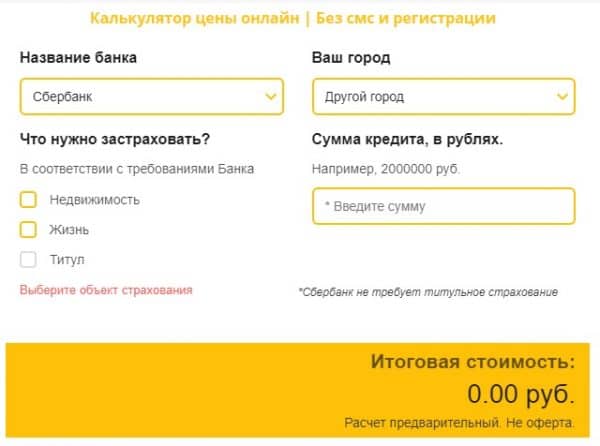

Окончательная цена на страховку недвижимого объекта имеет прямую зависимость от реального его состояния и стоимости по ценам рынка. Страховщики осуществляют расчеты лично для каждого обратившегося.

Предоставляются две версии:

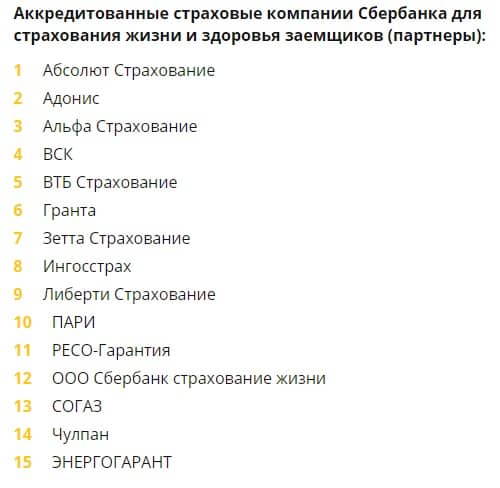

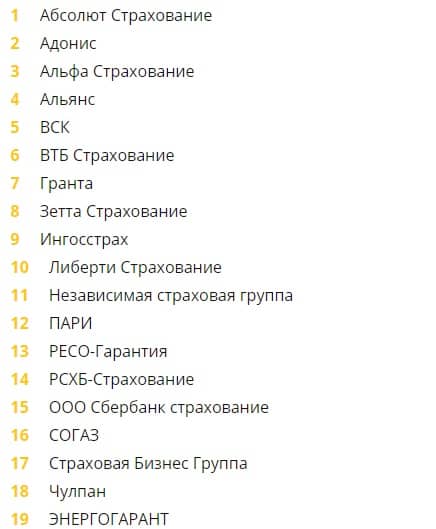

Для страховых договорных соглашений, которые оформляются в аккредитованных СБ России страховых учреждениях/компаниях, установлена единая ставка в процентах – 0,15 от суммы выдаваемого займа.

Финансово-коммерческая структура строгим образом подходит к подбору таких организаций. Разработана специальная оценочная методика, чтобы определить, каким финансовым положением обладает тот или иной страховщик. Есть установленные требования (показатели финансовой устойчивости), которым компании должны соответствовать. Если соответствия нет, организация выбывает из перечня.

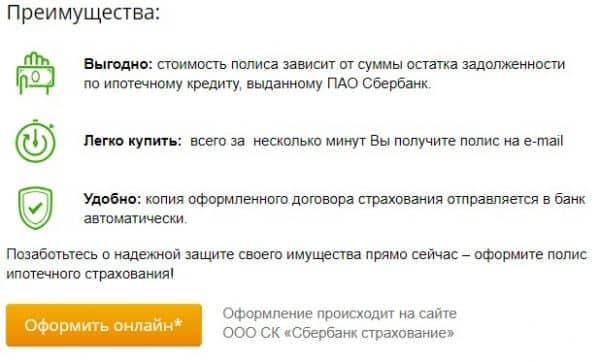

Сегодня существует отличная возможность оформить страхование online. Это предлагают многие страховщики. Необходимо лишь заполнить соответствующую анкету-заявку на веб-сайте страхового учреждения, куда вносятся определенные сведения.

На оформление страхования недвижимости, приобретенного по займу, отводится немного времени.

На указанный в анкете e-mail будет отправлен документ в электронном формате (автоматически прикрепляется к договорному ипотечному соглашению).

Если страхование недвижимости/личной жизни (здоровья) оформлялось у аккредитованной страховой компании, то полис можно предоставить с помощью следующих вариантов:

Для того чтобы получить необходимую информацию, нужно ввести определенные параметры.

При оформлении ипотеки обязательно возникает вопрос страхования.

Ипотечный кредит страхуется по двум программам: страхование ипотечной недвижимости и страхование жизни и здоровья заемщика. У каждой программы свои условия.

Для получения ипотеки необходимо застраховать недвижимость, на покупку которой банк выдает кредит. И ежегодно продлевать страховой полис.

Недвижимость страхуется от повреждения или утраты после пожара, удара молнии, взрыва бытового газа, стихийных бедствий, падения деревьев, противоправных действий третьих лиц и других непредвиденных ситуаций.

И банк, и заемщик заинтересованы в том, чтобы в критической ситуации страховая компания взяла на себя материальную ответственность.

Если не продлить полис страхования объекта недвижимости, банк начислит неустойку в размере 1/2 процентной ставки по кредиту за каждый день просрочки. Поэтому важно ежегодно продлевать полис и предоставлять его в банк. Можно принести в банк или отсканировать и отправить на электронный адрес: mkf@sberbank.ru

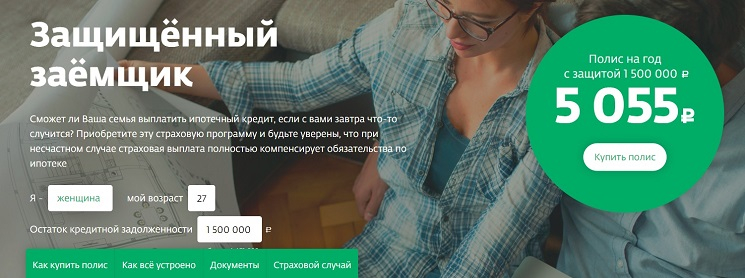

Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая.

Полис оформляется на сумму, которую вам осталось погасить по кредиту.

При наступлении страхового случая страховая компания берет все обязательства по погашению кредита на себя.

Долговые обязательства по кредиту не перейдут на ваших близких.

Полис действует в течение 12 месяцев. Своевременное продление полиса позволит сохранить установленную кредитным договором процентную ставку.

При выборе страховой компании обязательно проконсультируйтесь с ипотечным менеджером. Банк повысит вашу ставку, если страховой полис не будет соответствовать всем требованиям ипотечного кредитования.

При оформлении ипотеки в Сбербанке возникает вопрос: нужно ли оформлять страховки и если да, то какие? Ответ прост: имущество страховать обязательно, остальное – по желанию. Но в связи с тем, что ипотека предоставляется на долгий срок, разумнее купить и другие полисы, например, страхования жизни и здоровья. Отсюда следующий вопрос: каков срок их действия и как правильно продлевать?

Обязательно нужно оформлять страховку по ипотеке для предмета залога. Без этого такой кредит попросту не предоставят. Ведь приобретаемая квартира или дом передаются банку в залог, поэтому застраховать их заемщик должен по закону.

По своему усмотрению клиент банка может застраховать свои здоровье и жизнь. Конечно, это дополнительные расходы, но они в полной мере оправданы. Ведь за тот срок, что нужно совершать очередные платежи в счет погашения займа, может произойти все что угодно. Например, заемщик может заболеть или с ним может произойти несчастный случай. Как следствие – потеря трудоспособности, а вместе с ней и платежеспособности. Но кредит в таком случае все равно останется за клиентом. Возникает риск потерять залоговое имущество, т.е. жилье. Застраховавшись от таких событий, можно быть уверенным в том, что кредит будет погашен, а недвижимость никто не отберет.

Ипотечный кредит оформляется на долгий срок. Как правило, он составляет 15-25 лет. При этом полис имеет менее продолжительный срок действия. Соответственно, его придется время от времени продлевать. Сделать это можно разными способами.

Первый вариант – обратиться в ту компанию, в которой заключен договор. Сотрудник страховщика подробно объяснит, какие требуются документы для этого, выдаст необходимые бланки для заполнения, проверит правильность их оформления.

То же самое можно сделать и в отделении Сбербанка. Поскольку страховые компании имеют в этой кредитной организации аккредитацию, то банк может оказывать от их имени страховые услуги, в том числе и продление полиса.

Третий способ – сервис ДомКлик. Если непосредственно при подписании кредитного договора (и при первичном оформлении страховки при ипотеке) нужно предоставлять большой пакет документов, то при продлении все делается намного проще. Более того, при проведении процедуры через этот сервис не нужно будет идти в банк и предоставлять там документы. Они все будут загружены в систему еще на этапе их оформления.

Да, это непременно нужно сделать в случае обязательного страхования. Недвижимость должна быть застрахована на протяжении всего срока кредитования. Эти условия прописаны в договоре, и нарушать их нельзя.

Если же речь идет о добровольном страховании, то полис можно и не продлевать. Но часть рисков уже не будет застрахована. А если произойдет страховой случай, то рассчитывать на полис не придется. Решать свои проблемы заемщик отныне будет самостоятельно. Поэтому если уж было принято решение о том, что нужны именно такие виды страхования, то лучше продлить договора и получить новые полисы.

Если речь идет об обязательном страховании имущества, то за тот срок, пока недвижимость не была застрахована, банк начислит пени и штрафы. Поэтому нужно следить за сроками. В случае, когда у заемщика временные финансовые трудности и он не может заплатить в установленный срок, самым разумным решением будет немедленное обращение в банк. Нужно подробно описать ситуацию и попросить найти возможное решение. Кредитные организации охотно идут навстречу заемщикам, если они не пытаются скрыться от банка или иным образом нарушить условия договора.

Это можно сделать. Во-первых, такая замена может случиться по объективным причинам. Например, страховщик прекратит свою деятельность или его лицензия будет отозвана. Тогда клиенту в любом случае придется подобрать себе новую компанию из числа аккредитованных Сбербанком.

Другая ситуация – иная страховая организация может предложить более выгодные условия. В этой ситуации клиент имеет полное право расторгнуть один договор и заключить новый уже в другой компании. По сути, это тоже можно назвать продлением полиса. Ведь сменится только страховщик, но сам факт того, что имущество (либо жизнь и здоровье) находятся под защитой, останется.

Отказаться можно только от добровольных видов страхования. В случае если брать ипотеку в Сбербанке, это любые виды, кроме имущественного. Заемщик имеет право сразу же отказаться от оформления договора. Конечно, обычно банк настаивает на том, что без полиса ему откажут в финансировании или ставка по кредиту будет выше. Но это незаконно, поскольку нарушаются положения Закона о защите прав потребителей. Поэтому если клиент полностью убежден в том, что добровольный страховой полис ему не нужен, он должен настаивать на соблюдении своих прав. Но надо подумать, а стоит ли лишаться такого варианта финансовой защиты. Неизвестно, что может произойти в будущем, а кредит платить все равно надо. Так что приобретение полиса – более чем разумное решение.

Если заемщик погасил свои обязательства перед банком досрочно, то он также имеет право на возврат неизрасходованных денег. Ведь согласно договору, действие страхового полиса распространяется только на тот срок, когда действовал кредитный договор. В этом случае страховая компания должна сделать перерасчет только за этот период, а остальные средства должны быть возвращены заемщику.

При получении ипотечного кредита заемщик приобретает как минимум один страховой полис. Поскольку срок его действия меньше, чем период ипотечного соглашения, то страховку нужно регулярно продлевать. Если этого не сделать по имущественному страхованию, то непременно будут назначены штрафы. Ведь этот полис является обязательным. В случае добровольного страхования ситуация проще: за просрочку никто наказывать не будет. Но может получиться так, что заемщик накажет сам себя: при наступлении страхового случая он уже не сможет надеяться на выплату страховой компании.

Скачать приложение Домклик на android

Скачать приложение Домклик на iPhone

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Многие семьи мечтают о собственном жилье. Но не всегда есть достаточное количество средств, чтобы обзавестись домом. Для решения жилищного вопроса оптимальным вариантом является покупка недвижимости […]

Обращаем ваше внимание на то, что данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации (политика конфиденциальности).