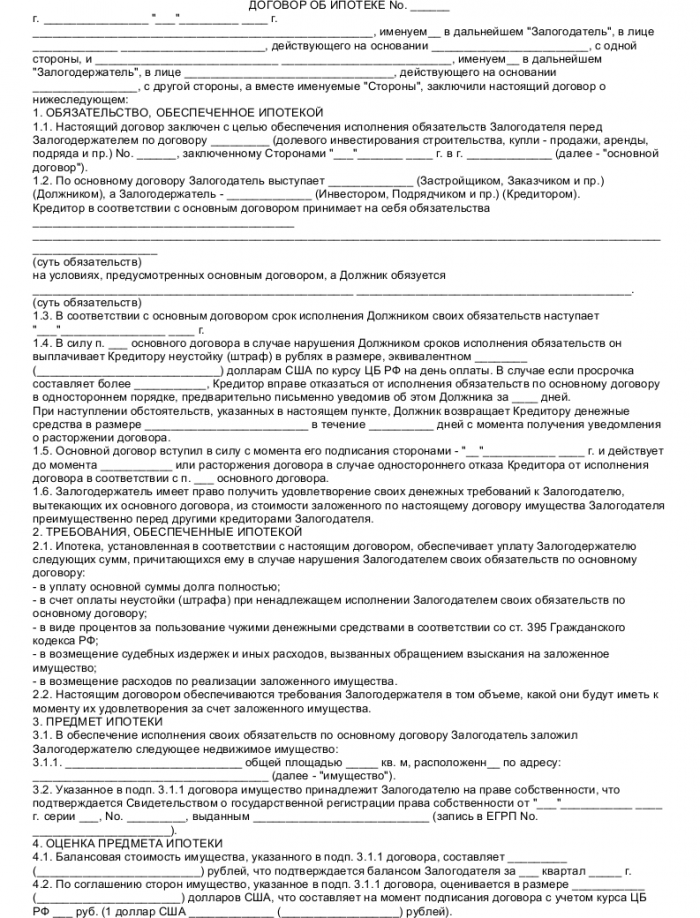

3. ЗАЯВЛЕНИЯ И ГАРАНТИИ

3.1. Залогодатель гарантирует следующее:

3.1.1. Он является единственным полноправным и законным собственником имущества и обладателем прав, входящих в Помещение как предмет залога. До момента заключения договора ипотеки, Помещение не отчуждено, не заложено, в споре и под арестом не состоит, не обременено правами третьих лиц; права Залогодателя на предмет залога (п. 1.2 Договора) никем не оспариваются, что подтверждается _________________________________________________.

(справкой органа, осуществляющего регистрацию прав на недвижимое имущество и сделок с ним)

3.1.2. Ему не известны обстоятельства, вследствие действия которых Помещение может быть утрачено или повреждено.

3.1.3. На момент заключения договора ипотеки Залогодатель не имеет задолженности по уплате причитающихся платежей и налогов на предмет залога.

4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

4.1. Залогодатель принимает на себя следующие обязательства:

4.1.1. Застраховать в пользу Залогодержателя предмет залога на сумму не ниже его оценочной стоимости (ст. 1.6 Договора) и причитающихся за пользование кредитом процентов за период не менее 1 года от рисков утраты (гибели), повреждения на все случаи, предусмотренные правилами страхования страховщика, а также предоставить Залогодержателю копию правил страхования, копию соответствующего договора страхования, заверенные страховой компанией, подлинник страхового полиса в течение _____ (__________) банковских дней с даты подписания договора ипотеки Сторонами.

4.1.2. Ежегодно продлевать страхование до полного исполнения обязательств по договору ипотеки или прекращения действия Договора по иным основаниям.

Весь образец договора залога квартиры в прикрепленном файле.

Тип документа: Договор залога

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 25,3 кб

Учитывая тот факт, что недвижимость — это, разумеется, ликвидное имущество, передавая или принимая ее в виде залога, можно вполне надежно застраховать обязательства по выполнению договора. Это хорошая компенсация для кредитора при их неисполнении. В такой залог могут быть переданы как строения, так и право аренды участка земли.

Когда возможен залог недвижимости.

Предоставить недвижимость в качестве залога можно в случае, если:

- в наличии есть документы, подтверждающие право собственности на эту недвижимость;

- дали согласие все собственники недвижимости, если их несколько.

Оформляя недвижимое имущество как залог, нужно помнить, что после заключения сделки:

- продажа или передача его в аренду может быть осуществлена только при согласии залогодержателя;

- при залоге земельного участка также предметом залога окажутся и все постройки на нем – согласно законодательству;

- залогодержатель может передать свои права третьим лицам, если в договоре это не запрещено;

- страхование залогового имущества обычно осуществляется за счет залогодателя.

Следует помнить, что права на имущество переходят к залогодержателю только после прохождения регистрации договора в государственных органах, а также то, что под взыскания не подпадает жилье, если оно является единственным для данного гражданина.

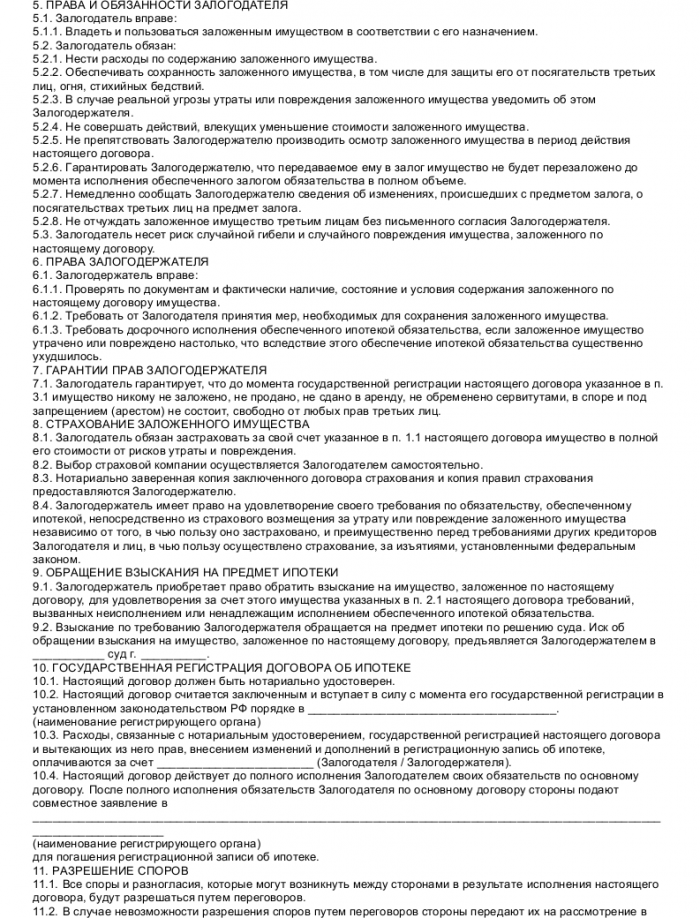

1.2. Предметом залога является:

1.2.2. Право аренды земельного участка площадью, функционально обеспечивающей находящееся на ней закладываемое здание, составляющей кв.м в соответствии с планом земельного участка, являющимся неотъемлемой частью настоящего Договора (Приложение №3).

1.6. Нормативная цена земельного участка, указанного в п.1.2.2 настоящего Договора, в соответствии с составляет на день подписания Договора рублей, исходя из ставки земельного налога рублей за гектар.

1.7. Предмет залога в целом оценивается Сторонами в рублей.

1.8. Последующий залог Предмета залога без письменного согласия Залогодержателя не допускается.

1.9. Предмет залога остается в пользовании и на хранении у Залогодателя.

2.3. Процентная ставка по кредиту составляет % годовых.

2.4. Повышенная процентная ставка составляет % годовых от суммы просроченной задолженности за каждый день просрочки.

2.5. Цель кредитования: .

2.6. Кредит предоставляется единым траншем.

3.1. Залогодатель подтверждает и гарантирует, что:

3.1.1. Действует в соответствии с полномочиями, установленными его учредительными документами.

3.1.3. Возражений против обременения залогом земельного участка со стороны не имеется, что подтверждается .

3.1.4. Предмет залога не имеет каких-либо свойств, в результате проявления которых может произойти его утрата, порча или повреждение.

4.1. Залогодатель обязан:

4.1.1. Не совершать действий, влекущих прекращение права залога или уменьшение стоимости заложенного имущества.

4.1.2. Принимать меры, необходимые для защиты Предмета залога от посягательств третьих лиц.

4.1.3. Не препятствовать Залогодержателю производить осмотр Предмета залога в период действия настоящего Договора.

4.1.4. Гарантировать Залогодержателю, что переданный Предмет залога не будет перезаложен до момента исполнения обеспеченного залогом обязательства в полном объеме.

4.1.5. Немедленно сообщать Залогодержателю сведения об изменениях, происшедших с Предметом залога, о посягательствах третьих лиц на Предмет залога, о возникновении угрозы утраты или повреждения Предмета залога.

4.1.6. Не отчуждать, не переуступать Предмет залога третьим лицам без письменного согласия Залогодержателя.

4.1.7. Принимать все меры, необходимые для обеспечения сохранности Предмета залога, включая его текущий и капитальный ремонт.

4.1.8. Нести риск случайной гибели или случайного повреждения Предмета залога.

4.2. Залогодатель вправе:

4.2.1. Владеть и пользоваться заложенным имуществом в соответствии с его прямым назначением и получать доходы от использования Предмета залога, обеспечивая его сохранность.

4.2.2. Прекратить обращение взыскания на Предмет залога в случае досрочного погашения обеспеченного залогом обязательства.

4.3. Залогодержатель вправе:

4.3.1. Проверять по документам и фактически наличие, состояние и условия использования Предмета залога.

4.3.2. Требовать от Залогодателя принятия мер, предусмотренных действующим законодательством РФ, необходимых для сохранения Предмета залога. Залогодержатель вправе обратить взыскание на Предмет залога до наступления срока исполнения обеспеченного залогом обязательства в случаях, предусмотренных законодательством Российской Федерации.

4.3.3. Выступать в качестве третьего лица в деле, в котором рассматривают иск об имуществе, являющемся Предметом залога по Договору.

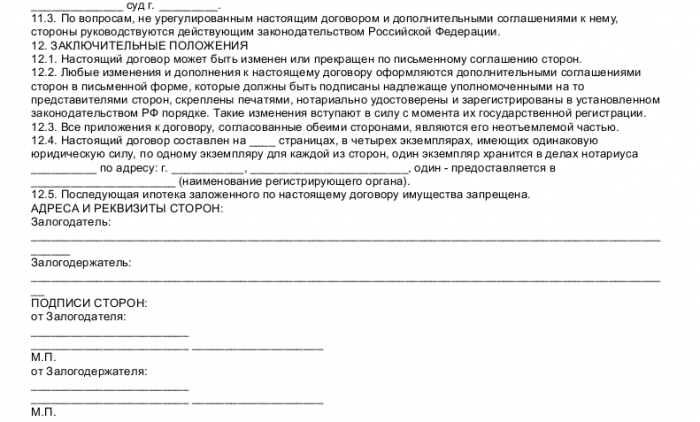

5.1. Залогодержатель вправе обратить взыскание на Предмет залога в случае неисполнения Заемщиком обязательств, определенных в условиях Кредитного договора, по истечении дней после наступления срока исполнения указанных обязательств, в том числе: при неуплате или несвоевременной уплате суммы основного долга полностью или в части, а также при нарушении сроков внесения процентов за пользование кредитом.

5.2. Обращение взыскания на Предмет залога производится по решению суда в соответствии с действующим законодательством РФ.

5.3. Залог объектов недвижимости обеспечивает требования Залогодержателя по Кредитному договору в том объеме, в каком они существуют к моменту их фактического исполнения Заемщиком, включая проценты, повышенные проценты за просрочку платежей, а также возмещение расходов по взысканию и по реализации заложенного имущества.Сумма, полученная от реализации Предмета залога, поступает в погашение задолженности по Кредитному договору в следующем порядке:

- на возмещение судебных и иных расходов по взысканию задолженности;

- на уплату штрафов и неустоек;

- на уплату просроченных процентов за пользование кредитом;

- на уплату срочных процентов;

- на погашение просроченной задолженности по кредиту;

- на погашение срочной задолженности по кредиту.

6.1. Настоящий Договор подлежит регистрации в установленном порядке и считается вступившим в законную силу с момента его регистрации.

6.2. После регистрации настоящего Договора, заключающейся в удостоверении посредством совершения специальной регистрационной надписи на Договоре, один оригинал Договора передается Залогодержателю, а другой – Залогодателю.

6.3. Изменение и расторжение настоящего Договора производится по взаимному соглашению Сторон в установленном законом порядке путем заключения дополнительного соглашения, удостоверенного нотариально и зарегистрированного в установленном законодательством РФ порядке.

6.4. Расходы по оформлению, нотариальному удостоверению и регистрации настоящего Договора по соглашению Сторон возложены на Залогодателя.

7.1. За неисполнение или ненадлежащее исполнение обязательств по Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

7.2. В случае нарушения Залогодателем п.1.8 или п.4.1.6 настоящего Договора Залогодатель будет обязан уплатить Залогодержателю штраф в размере % от стоимости Предмета залога, указанной в п.1.7 Договора. Штраф уплачивается Залогодателем в течение рабочих дней с момента получения от Залогодержателя письменного требования об уплате штрафа. Уплата штрафа не освобождает Залогодателя от выполнения его обязательств по Договору.

8.1. Договор вступает в силу с момента его государственной регистрации в установленном законодательством Российской Федерации порядке и действует до полного исполнения обязательств Заемщика по Кредитному договору и Залогодателя по настоящему Договору.

9.1. Все споры, возникающие в процессе исполнения настоящего Договора, будут в предварительном порядке рассматриваться Сторонами в целях выработки взаимоприемлемого решения. При недостижении договоренности спор будет разрешаться в Арбитражном суде г. в соответствии с действующим законодательством РФ.

9.2. Если одна из Сторон изменит свой адрес, то она будет обязана информировать об этом другую Сторону до государственной регистрации соответствующих изменений в учредительных документах, но не позднее календарных дней с момента фактического изменения банковских реквизитов. В случае изменения одной из Сторон банковских реквизитов она обязана информировать об этом другую Сторону до вступления изменений в силу, но не позднее календарных дней с момента фактического изменения банковских реквизитов.

9.3. Любое уведомление и иное сообщение, направляемое Сторонами друг другу по Договору, должно быть совершено в письменной форме и за подписью уполномоченного лица. Такое уведомление или сообщение считается направленным надлежащим образом, если оно доставлено с курьером, передано по факсимильной связи по реквизитам, указанным в статье 10 настоящего Договора.

9.5. Настоящий Договор составлен в трех экземплярах – по одному экземпляру для каждой из Сторон, один экземпляр хранится в делах нотариуса.

Добавлено в закладки: 0

Ипотека (залог недвижимости) – один из самых популярных и безопасных для залогодержателя типов залога, поэтому его применение в России получило широкое распространение. Договор ипотеки обеспечивает обычно договоры займа, кредитные договоры и другие обязательства. Обеспечение означает, что при неисполнении условий главного обязательства, кредитор может предъявить требование о том, чтобы взыскать сумму долга благодаря заложенному недвижимому имуществу и иметь перед другими кредиторами преимущество (статья 334 Гражданского Кодекса РФ).

Ипотекой можно обеспечить действительное требование. Ипотека зависима от основного обязательства, при прекращении или недействительности главного обязательства она является недействительным или договор прекращается.

Предмет договора ипотеки – недвижимое имущество, которое указано в пункте 1 статьи 130 Гражданского Кодекса РФ, права на него зарегистрированы в порядке, который установлен для госрегистрации прав на недвижимое имущество и сделок, проводимых с ним. Приведем примеры главных типов имущества, которые указываются в договоре ипотеки:

- предприятия, а также сооружения, здания и другое недвижимое имущество, которое используется в предпринимательской деятельности;

- земельные участки, кроме земельных участков, которые указаны в статье 63 ФЗ “Об ипотеке”;

- гаражи, садовые дома, дачи и другие строения потребительского назначения;

- квартиры, жилые дома, части квартир и жилых домов, которые состоят из одной или нескольких изолированных комнат;

- недвижимое имущество, незавершенное строительством (пункт 1 статьи 5 ФЗ “Об ипотеке” );

- морские и воздушные суда, космические объекты, суда внутреннего плавания.

Предмет ипотеки должен принадлежать на праве хозяйственного ведения или на праве собственности залогодателю (пункт 2 статьи 335 Гражданского Кодекса РФ). При залоге недвижимого имущества, которое принадлежит залогодателю на праве хозяйственного ведения, необходимо согласие собственника недвижимого имущества (пункт 2 статьи 295 Гражданского Кодекса РФ).

Сторонами в залоговых отношениях выступают залогодержатель и залогодатель.

Залогодержателем является кредитор по обеспечиваемому залогом обязательству, то есть лицо, которому передается в залог имущество.

Залогодателем может выступать как непосредственно должник, так и третье лицо, которое передает имущество в ипотеку для обеспечения главного обязательства.

Договор ипотеки должен всегда заключаться в письменной форме. Его необходимо регистрирпвоать в государственном учреждении, без госрегистрации он считается не заключенным. Потому договор ипотеки становится юридически действительным от момента госрегистрации. Договор в большинстве случаев заключается при помощи составления одного документа, который подписывается всеми сторонами. Бланк договора ипотеки по соглашению сторон можно также нотариально удостоверить. У нотариального удостоверения образца договора ипотеки есть два преимущества. Первое – документы может подавать в регистрирующий орган только одна сторона, а не обе стороны. Второе – в регистрирующий орган документы может подать и нотариус.

Договор ипотеки регулирует глава 23 Гражданского Кодекса РФ (статьи 334-358), федеральный закон от 16.07.1998 г. N 102-ФЗ “Об ипотеке (залоге недвижимости)”, и подзаконными актами.

Ипотека может появиться в двух случаях:

1) при наступлении обстоятельств, с которыми закон связывает появление права залога (ипотека ввиду закона);

2) при оформлении договора ипотеки (так называемая договорная ипотека).

Ипотека ввиду закона появляется в таких случаях:

1) при отчуждении по договору ренты объекта недвижимости (статья 587 Гражданского Кодекса РФ);

2) при продаже в кредит недвижимости (пункт 5 статьи 488 Гражданского Кодекса РФ);

3) при оформлении договора о долевом строительстве в ипотеке находятся последовательно: земельный участок (право аренды участка), здание (помещения в здании), незавершенный строительством объект (статья 13 Федерального закона от 30 декабря 2004 г. N 214-ФЗ “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации” );

4) при приобретении за счет кредита (целевого займа) земельного участка (статья 64.1 ФЗ “Об ипотеке”);

5) при морском залоге (глава 22 КТМ РФ).

6) при строительстве или приобретении нежилого помещения благодаря кредиту (целевому займу) (ст. 77 ФЗ “Об ипотеке”);

Ипотека ввиду закона появляется от момента госрегистрации (ст. 11 ФЗ “Об ипотеке”). Еще необходимо учитывать, что залогодатель и залогодержатель при желании при законной ипотеке может заключить договор, чтобы сделать более конкретными условия соглашения.

Договор ипотеки — договор, который предусматривает специализированные имущественные меры, которые побуждают стороны к реальному и точному выполнению обязательств в отношении ипотеки судна.