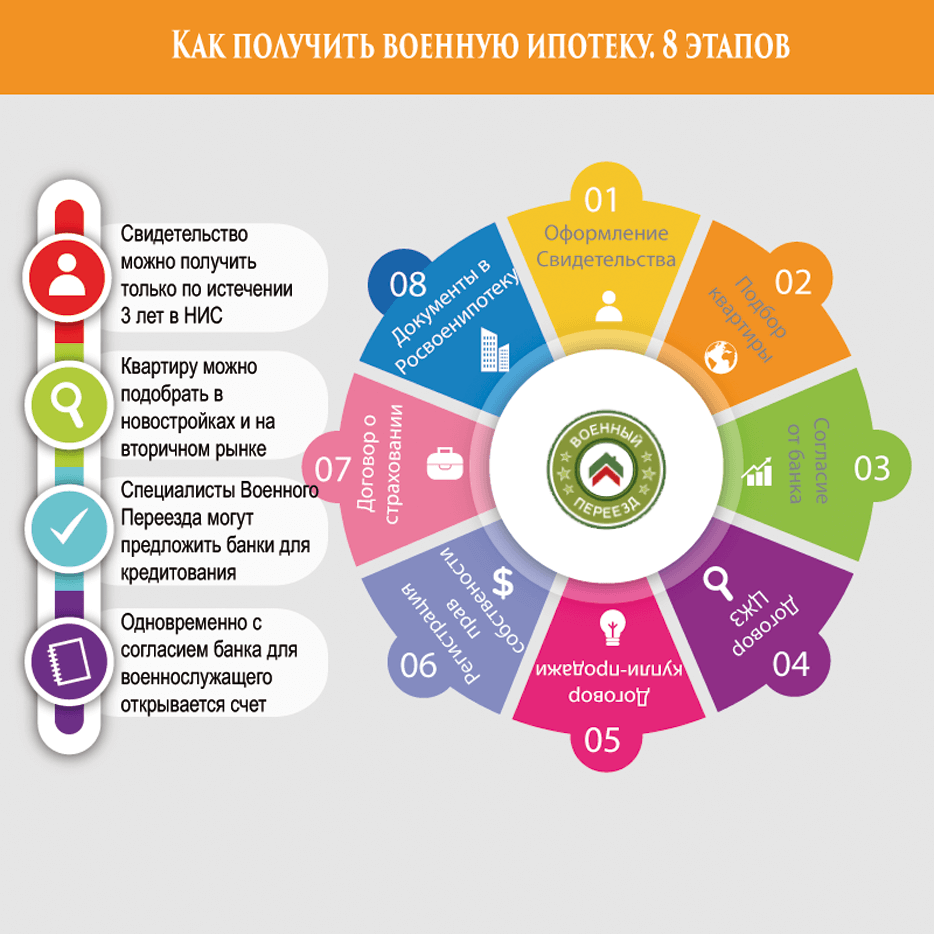

- Первый этап.Оформление Свидетельства

- Второй этап. Подбор квартиры/дома.

- Третий этап. Получение согласия на военную ипотеку от банка и подписание кредитного договора по военной ипотеке.

- Четвертый этап. Подписание договора ЦЖЗ.

- подписывает договор ЦЖЗ;

- на счет военного в банке зачисляет первоначальный взнос;

- отсылает в банк подписанные экземпляры договора.

- Пятый этап. Подписывается договор купли-продажи жилья.

- Шестой этап. Происходит регистрация договора купли-продажи и переходе прав собственности на жилье.

- Седьмой этап. Подписание соглашения со страховой компанией.

- Восьмой этап. Направление в Росвоенипотеку документов, подтверждающих регистрацию собственности военнослужащего и наличие на данной недвижимости обременений.

При получении данных документов, Росвоенипотека начинает перечислять ежемесячно деньги ЦЖЗ в банк на счет военнослужащего для погашения ипотеки.

В современных условиях как-то странно не пользоваться льготными условиями кредитования, суть которых заключается в государственной поддержке ипотечных займов разных категорий граждан. Например, военные могут очень выгодно приобрести недвижимость, так как часть выплат государство охотно субсидирует, несмотря на кризисные тенденции.

Существуют удобные накопительно-ипотечные системы, позволяющие купить комфортабельное жилье во вторичном или новом жилом фонде желаемого метража. Условия участия ипотеки подъемные и выполнимые практически для каждого, о них мы поговорим чуть ниже.

Если вам уже исполнилось 25 лет, то вы можете взять ипотеку на льготных условиях, предоставив свои паспортные данные. Отметим, что иногда банк может попросить предъявить некоторые другие документы. Все время пребывания на военной службе, вплоть до достижения предельного возраста (выхода на пенсию) вы можете пользоваться ипотечными займами.

Минимальный ипотечный займ составляет 300 000 рублей, а максимальный 2,1 млн. рублей.

Вы можете ускориться и выплатить кредит досрочно, так как банк предоставляет минимально допустимый срок выплат – 36 месяцев. Выплачивать военную ипотеку можно вплоть до достижения 45 лет.

Это очень выгодно, поскольку банк, при активном содействии Минобра РФ, предоставляет максимально комфортные условия, которые доступны далеко не всем гражданам страны. Большинство выплачивает ипотеку под 11-12%, а ипотека на льготных условиях предоставляется всего под 9%. В качестве первоначального взноса можно выплатить лишь 20%, воспользовавшись не только личными финансовыми ресурсами, но и деньгами из ранее полученного целевого жилищного займа, которыми активно пользуются участники накопительно-ипотечной системы.

Резюмируя все сказанное, можно подвести итог, выделив ключевые преимущества военной ипотеки.

Мы помогаем на всех этапах оформления ипотеки: от выбора банка и подготовки документов до получения ключей.

-

Без первоначального взноса Без подтверждения заработка Для граждан РФ и СНГ

Процедура выдачи кредита и оформления квартиры в собственность полностью регламентирована, проводится на основании российских законов.

Сначала нужно получить свидетельство участника НИС.

На основании данного документа банком будет определена сумма кредита, срок уплаты. Если условия банка окажутся приемлемыми, нужно будет подыскать жилье и собрать нужные документы.

Условия выдачи кредитов под военную ипотеку назначаются государством, а не банком, и потому примерно одинаковы.

По сравнению с гражданскими заемщиками военнослужащие находятся в привилегированном положении — им не нужно проходить процедуру подтверждения дохода, процентная ставка при получении и обслуживания кредита существенно ниже.

-

Процентная ставка установлена на уровне 8 – 10,5 процента Минимальный срок пользования кредитом от одного года максимальный – 25 лет Предельный возраст заемщика-военнослужащего 45 лет Максимальная сумма кредита от 2 до 2,15 млн рублей Первоначальный взнос от 10 до 20 %

Банки требуют обязательного страхования квартиры. Добровольному страхованию подлежит жизнь заемщика, а также риски при инвестировании в строящийся объект.

Кто считается собственником

Деньги из государственного бюджета могут быть потрачены только на приобретения жилья.

Собственником ипотечного жилья должен быть непосредственно военнослужащий.

При разводе супругов квартира, купленная по военной ипотеке в браке, не подлежит разделу. На данное правило не влияет даже наличие несовершеннолетних детей.

Купленное жилье до полного расчета с банком находится в залоге у Министерства обороны. Это дополнительный фактор, который оказывается принципиальным в случае решения спора по разделу жилья бывшими супругами.