ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕИпотека – кредит на большую сумму и длительный срок, поэтому банки стремятся снизить риски, в том числе и путем страховки. В Сбербанке страхование ипотеки делится на два вида:

К обязательной в 2019 году относится страховка кредитуемого имущества от повреждения и утраты, в том числе и от действий третьих лиц. Опционально в договор может включаться титульное страхование и защита дополнительных конструктивных элементов. Также заемщикам предлагается страховать здоровье и жизнь и подключить защиту от недобровольной потери работы.

Это дополнительные страховые программы, подключение к которым предлагается оформить клиенту. Навязывание банком исключено, но приобретение такого полиса положительно сказывается на размере процентов в сторону их уменьшения. Кроме того, эта страховка дает дополнительную защиту и финансовые гарантии в случае возникновения непредвиденных ситуаций.

- смерть застрахованного гражданина в период действия полиса;

- несчастный случай, повлекший гибель;

- заболевание с летальным исходом;

- получение застрахованным гражданином инвалидности группы 1, 2;

- несчастный случай, приведший к инвалидности указанных групп;

- заболевание, также приведшее к установлению гражданину одной из этих групп инвалидности;

- иные страховые случаи, если они указаны в полисе.

Тарифы и страховая сумма устанавливаются в индивидуальном порядке для каждого случая, равно как и график выплат (единовременно или несколькими взносами). Стандартный срок действия полиса составляет 1 год, но он может быть и иным по соглашению сторон.

Приобрести полис можно в офисе или заполнив онлайн заявку. Оплата страховки доступна как из собственных средств, так и путем включения ее стоимости в тело кредита. Также можно скачать образец полиса и правила страхования для предварительного ознакомления.

| Сумма страховой защиты, р. | Стоимость полиса, р. |

|---|---|

| 1 500 000 | 4 500 |

| 600 000 | 1 800 |

| 300 000 | 900 |

Существует и третий вариант – страхование от несчастных случаев и болезней. Оно распространяется на:

- смерть заемщика от болезни или несчастного случая;

- утрата работоспособности и получение инвалидности групп 1, 2.

Тарификация по программе гибкая:

- защита от недобровольной потери клиентом работы, страховка жизни и здоровья – 3.09% от суммы кредита в год;

- стандартное страхование жизни/здоровья клиента – 2.09%;

- добровольное страхование с индивидуальным набором параметров – 2.6%.

Все эти программы обладают несомненным преимуществом – они дают определенную финансовую защиту и гарантии заемщику и членам его семьи, что при наступлении сложной ситуации они не встанут перед необходимостью выплачивать непосильный долг. Более того, определенные программы дополнительной страховки позволят получить выплаты клиенту или его родственникам при наступлении страхового случая.

Минусы приобретения этих полисов заключаются в их стоимости: и без того немалая сумма ипотеки может увеличиться на сумму страховки, что повлияет на размер ежемесячных платежей (не актуально при единовременном взносе). Кроме того, страховой случай может и не наступить, то есть средства окажутся, фактически, потрачены впустую.

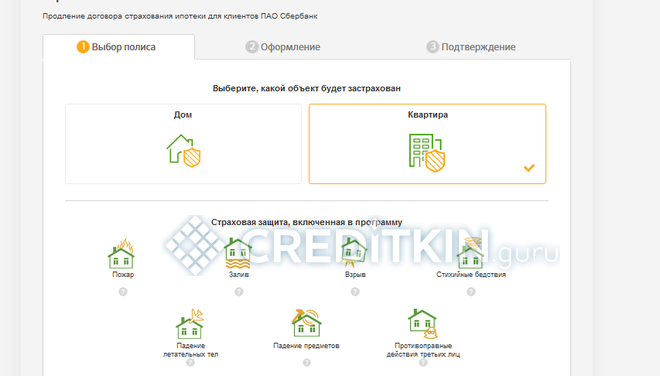

- повреждения недвижимости, гибели или утраты от взрыва газа, ударов молнии, пожаров;

- падения грузов, летающих объектов и обломков таковых;

- наезда транспортного средства или навала водных судов;

- повреждения и утраты в результате стихийных бедствий;

- повреждения застрахованного имущества водой;

- утраты/повреждения из-за незаконных действий других граждан;

- падения деревьев (кроме сухостоя), опор ЛЭП, наружной рекламы и других объектов, которые могут обрушиться

- на застрахованную недвижимость;

- наличия конструктивных дефектов.

Заемщик защищается также и от случаев признания сделки о приобретении недвижимости недействительной.

Обязательная страховка увеличивает итоговую переплату, но с ее помощью и банк, и заемщик защищаются от рисков возникновения непредвиденных ситуаций. Правда, за кредитором (банком) остается право предложить клиенту вариант ипотеки без страховки, если это прописано в договоре. Уклонение от оплаты страховки повлечет за собой серьезные штрафные санкции, вплоть до требования досрочного возврата всей суммы кредита. Ознакомиться с подробными условиями программы можно по ссылке.

Купить полис можно несколькими путями:

- непосредственно в офисе банка при оформлении кредитной сделки;

- онлайн;

- через интернет-банк;

- в филиале страховой.

В общем случае для заключения договора или продления требуется:

- паспорт;

- документы по кредиту и приобретаемой недвижимости.

Сбербанк предлагает достаточно демократичные тарифы по страховке, что делает его дочернюю структуру выгодным решением для выбора страховой компании, особенно если ипотека оформляется тоже в Сбербанке: страховка может обойтись дешевле. Помимо предложений по обязательному страхованию, здесь есть и программы добровольной страховки, дающие дополнительные финансовые гарантии.

Клиентам банка при подписании кредитного договора следует внимательно читать пункты, касающиеся обязательной страховки.Она может и не входить в число требований кредитной организации, тогда вменяемое заемщику обязательство приобрести полис будет незаконным, равно как и штрафные санкции за отказ.

Что же касается добровольной страховки – здесь следует оценить все риски, которые способны возникнуть в будущем, чтобы принять решение о целесообразности переплаты за страхование жизни заемщика или его здоровья. Такая программа действительно может помочь в тяжелой ситуации, но, если таковая не возникнет, плата за полис окажется ушедшей в никуда. С другой стороны – страхование выгодно, поскольку банк предлагает снижение ставки в обмен на подключение к одной из добровольных программ.

Если вы приняли решение приобрести жилье в ипотеку в Сбербанке, вам понадобится его застраховать. В Сбербанке вы можете застраховать:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- построенный дом;

- квартиру, в которой уже были завершены все строительные работы;

- дом, находящийся в процессе строительства;

- квартиру, где еще не завершены строительные работы;

Компенсационные выплаты осуществляются в интервале от 0,3 до 0,5% от всей суммы ипотечного долга. Также размер выплат зависит:

- от состояния приобретенной недвижимости;

- от категории жилья;

Однако если вы решились приобрести недвижимость за счет ипотечных средств, вам придется в Сбербанке застраховать свою жизнь и работоспособность.

Очень печально, когда из-за непредвиденных обстоятельств ипотечный долг выплачивать приходится родственникам заемщика. Но клиент Сбербанка может уберечь своих родных от таких неприятностей, если оформит страхование собственной жизни и работоспособности. Когда наступит страховой случай, выплачивать долг по ипотеке будет обязана страховая компания.

Под понятием “страховой случай” страховые агентства имеют в виду:

- смерть клиента;

- присвоение 1 или 2 группы инвалидности;

- другие обстоятельства, предусмотренные страховкой;

При наступлении страхового случая вам будет начислено 0,4-1,6% от суммы ипотеки. Выплаты по страховке осуществляются раз в год.

Клиент Сбербанка имеет возможность оформить страховку от риска потерять право собственности:

- на квартиру, которую он приобретает;

- на покупаемый дом;

- на комнату, приобретенную за кредитные средства;

Данный вид страхования обязательным не является. Вносить ежегодные страховые платежи заемщик обязан только в течение первых 2-3 лет после приобретения недвижимости за кредитные средства. При наступлении страхового случая кредитор получит компенсацию 0,3-0,8% от суммы ипотеки.

Прежде чем подписать страховое соглашение в Сбербанке, заемщик должен внимательно ознакомиться со списком страховых случаев. Как правило, страховой полис позволит покрыть ущерб при наступлении таких страховых случаев:

- смерть заемщика;

- серьезные проблемы со здоровьем клиента;

- пожар или другие стихийные бедствия;

- взрыв;

- вред, причиненный другими лицами;

- дефекты жилья, о которых заемщик при покупке недвижимости не знал;

При наступлении страхового случая страхователь обязан как можно скорее сообщить в страховую организацию и Сбербанк.

Заемщик должен быть также ознакомлен с правилами выплат денег страховыми агентствами. В зависимости от категории страхового случая выплата компенсационных средств может осуществляться по таким схемам:

- Если заемщик умер или получил группу инвалидности, обязательство погасить кредит в Сбербанке и проценты по займу переходит к страховому агентству. Квартира переходит в собственность страхователя, а в случае смерти заемщика – к его наследникам.

- Если застрахованная недвижимость была повреждена в результате пожара, наводнения или другого бедствия, заемщик может рассчитывать на получения денег для восстановления жилья.

- В случае потери права собственности на дом, квартиру или комнату, компенсационные выплаты получит Сбербанк. Заемщик может рассчитывать на получение разницы стоимости недвижимости и ипотечного займа.

Сегодня страховые организации своим клиентам предлагают комплексные страховые программы, которые позволяют объединить в одной страховке несколько видов страховых полисов. Как правило, стоимость одной такой комплексной программы будет стоить заемщику примерно 0,6-1,6% от суммы ипотеки.

Если вы все же хотите приобрести страховые полисы по отдельности, то обращаем внимание на тот факт, что стоить они будут дороже.

На стоимость ипотечной страховки влияет возраст и род деятельность заемщика. Например:

- молодой мужчина, который трудится в процветающей компании на хорошей должности и получает высокую зарплату может рассчитывать на минимальную сумму компенсационных выплат;

- если страховку изъявит желание приобрести мужчина преклонного возраста, работающий на заводе, то размер страховых выплат будет выше;

Но прежде чем решится на оформление страховки в Сбербанке, нужно хорошо изучить все преимущества и недостатки страхования в этом банке.

Всем, кто собирается оформлять страховку в Сбербанке, необходимо узнать о преимуществах и недостатках страхования в этом банке. К преимуществам можно причислить:

- Большой выбор страховых программ. Клиенты могут застраховать не только приобретаемую недвижимость, но также здоровье, жизнь, право собственность, трудоспособность.

- Стабильный тариф. Если вы, к примеру, решили оформить страховку на ипотечную недвижимость, то тариф будет зафиксирован на уровне 0,15% от стоимости приобретаемой квартиры, дома или комнаты. Страховые компании изменить этот тариф самовольно не смогут.

- Прозрачность страховых соглашений. Когда кредитор подписывает договор страхования в Сбербанке, ему не придется весь срок действия соглашения переживать о том, что страховое агентство изменит условия страховой программы или обрадуют страховальщика другими “подводными камнями”.

- В страховом полисе клиент имеет право указать все возможные риски.

- Свобода выбора. Когда вы оформляете ипотечный кредит в Сбербанке, вас никто не будет заставлять оформлять страховку именно в этом банке. Клиент может воспользоваться услугами любой другой страховой организации.

Страхование в Сбербанке имеет также свои недостатки, а именно:

- Своевременность платежей. Заемщик обязан своевременно вносить платежи. В случае просрочки банк может без предупреждения расторгнуть договор и потребовать вернуть все долги.

- Компенсационные выплаты будут выплачены не во всех случаях. Страховка, оформленная в Сбербанке, не покроет ущерб:

- радиоактивного заражения;

- ядерного взрыва;

- ареста жилья по распоряжению полиции;

- военных действий;

- Заемщик должен оплачивать дополнительные расходы.

Если с преимуществами и недостатками большинство клиентов могут разобраться в течение нескольких минут, то понять, зачем вообще нужно оформлять страховку при покупке жилья сразу удается не всем.

На территории Российской Федерации действует Закон “Об ипотеке (залоге недвижимости)”. В соответствии с ним любая недвижимость, для приобретения которой была использована ипотека, должна быть застрахована.

При оформлении страховки на приобретаемую недвижимость вы должны помнить, что страхуете только жилое помещение без учета вещей, которое находятся в нем.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Ипотечное кредитование представляется наиболее востребованным методом приобретения жилья. Лидером по объемам подобного рода кредитов, остается Сбербанк. Страхование жизни при ипотеке в Сбербанке представляется опциональной услугой для получения минимальной процентной ставки по продукту. Оно предполагает множество особенностей, которые следует изучить подробнее.

Ипотечное кредитование относится к категории залоговых займов. Это означает, что имущество, покупка которого планируется на заемные средства, будет находиться в залоге у финансовой организации до полного возмещения кредита. Поскольку сроки выплаты по продуктам довольно продолжительные, возникают серьезные риски порчи и обесценивания имущества до внесения заемщиком последнего платежа по договору. В связи с этим, законодательство РФ предусматривает возможность для финансовой организации требовать страхования залогового имущества. Однако, помимо данного вида страховки, существует несколько необязательных видов — титульное, а также страховка жизни/здоровья клиента.

Также существуют расширенные пакеты страхования, предусматривающие более широкий перечень случаев, при которых потребитель вправе рассчитывать на компенсацию со стороны СК.

Страхование жизни заемщика ипотечного кредита Сбербанк может оформлять исключительно на добровольной основе. Все условия и нюансы взаимоотношений между финансовой организацией и заемщиком, прописываются в соглашении, заключаемом при оформлении продукта.

Согласно им, страхование жизни и здоровья ипотечного заемщика дает ему возможность сохранить установленную при оформлении процентную ставку. В противном случае, она возрастет на 1%, что существенно увеличит расходы потребителя.

Срок страхового соглашения, оформляемого при получении кредита, составляет 1 год, а отказ от продления, либо расторжение соглашения, будет служить основанием для увеличения ставки.

Выбирая, где застраховать жизнь, клиент Сбербанка может обратиться к любой из аккредитованных данным банком компаний, список которых включает следующие фирмы:

Несмотря на частые заявления работников банка о том, что приобретение продукта допускается исключительно в собственной страховой компании Сбербанка, клиент может воспользоваться предложением любой из этих фирм.

При оформлении ипотечных кредитов, сроки возврата которых могут достигать 30 лет, клиенты нередко задумываются об оформлении страховки. Подобное решение имеет как очевидные преимущества для клиента, так и недостатки. К последним можно отнести существенный рост расходов на обслуживание ипотеки, который будет напрямую зависеть от расценок выбранной страховой компании (СК).

Страховка призвана снизить вероятность образования просрочек и задолженностей по кредитам, так как при наступлении страхового случая, СК компенсирует любые образовавшиеся долги перед банком, а также направит часть средств клиенту. Поскольку возврат ипотеки занимает не один год, за столь длительный период наступление страховых случаев весьма вероятно.

Ипотечное страхование жизни имеет ряд неоспоримых достоинств:

- возможность полной компенсации задолженности по кредиту при условии наступления страхового случая;

- если у заемщика возникнут серьезные проблемы со здоровьем, он сможет погасить задолженность;

- условия предоставления кредита заметно выгоднее для клиентов, застраховавших свою жизнь и здоровье, в сравнении с жилищным кредитованием без страховки.

Таким образом, страхование ипотечных заемщиков пользуется невероятной популярностью, так как позволяет обезопасить клиента от образования просрочек, что выгодно заемщику и финансовой организации.

Многие сотрудники финансовой организации уверяют, что в Сбербанке страховка жизни обязательна. Подобная информация не соответствует действительности, так как данный вид полисов не является обязательным и оформляется по желанию клиента.

Как было сказано ранее, стоимость страхования жизни и здоровья при оформлении ипотеки будет зависеть напрямую от выбранной организации. По-умолчанию, сотрудники банка стараются оформить клиентам продукты от Сбербанка, которые потребуют оплаты в 1% от общей суммы страховки.

Страховка по ипотеке в Сбербанке каждый год потребует оплаты около 20000 рублей при условии приобретения недвижимости стоимостью 3,5млн рублей и первоначальном взносе 1,5млн. Это далеко не самые выгодные условия, ввиду чего, многие потребители устремляют внимание на другие СК, где тарифы значительно выгоднее.

Следует помнить, что согласно нововведениям в законодательстве, с 2016 года клиент имеет право вернуть стоимость страхования, уплаченную по навязанной страховке.

Однако, не следует забывать о повышении процентной ставки по ипотечному договору, к которому приведет полный отказ от страховки. Для расчетов примерной стоимости полиса, повсеместно используется специальный калькулятор страховки жизни при ипотеке в Сбербанке.

Необходимо учитывать, что условия полиса предусматривают определенные ограничения, касающиеся выплат компенсаций в различных случаях. Так, компенсация не будет получена, если при заключении соглашения, клиент не уведомил СК о наличии серьезных проблем со здоровьем. К их числу можно отнести онкологические заболевания, ВИЧ и другие недуги.

Выплата из-за смерти клиента не будет получена, если он был признан наркозависимым, недееспособным, находился в состоянии опьянения или болел серьезными заболеваниями, при которых высок риск летального исхода.

Многие клиенты, оформившие полис добровольного страхования в рамках договора об ипотечном займе, желают расторгнуть договор и оформить возврат уплаченных средств. Согласно законодательству, вернуть деньги, уплаченные за полис вполне возможно, однако следует помнить о повышении в подобном случае ставки по договору.

Для оформления возврата, можно прибегнуть к услугам посреднических организаций, либо выполнить все необходимые манипуляции самостоятельно. Первый вариант сопряжен с дополнительными расходами на услуги специалистов, что делает его далеко не всегда рациональным.

Второй вариант применяется значительно чаще, так как для успешного возмещения потребуется лишь собрать необходимый пакет документов и выполнить следующие манипуляции:

- Посетить офис СК.

- Заполнить бланк заявления на возврат.

- Приложить к заявке необходимые документы.

- Указать реквизиты, на которые будут перечислены средства.

Возврат страховки потребует от клиента наличия бумаг, подтверждающих личность, факт уплаты взносов, а также договор страхования. Полностью возместить средства можно на протяжении 15 дней после заключения соглашения. Если подобный срок истек, потребителя ожидает частичный возврат уплаченной суммы с вычетом дней действия страховки.

Во избежание мошеннических действий со стороны СК, рекомендуется составлять заявление в 2-х экземплярах, сохранив один из них для подтверждения факта обращения. При самостоятельной подаче заявления, необходимо в секретариате СК потребовать от работника, принимающего заявку, проставления даты её получения на обоих экземплярах документа.

Если офиса СК нет поблизости, допускается отправка заявления и приложенных документов почтовым отправлением. Чтобы документация не утерялась при пересылке, следует отправлять её специальным письмом с описью вложения, что позволит избежать недоразумений.

Следует помнить о том, что финансовые организации нередко оформляют коллективную страховку, возврат по которой не предусмотрен законодательством. Как правило, подобная информация указывается крупным шрифтом в начале соглашения.