К перекредитованию ипотечного кредита приходится прибегнуть при невозможности выполнения финансовых обязательств. Но как выбрать наиболее выгодное среди лучших предложений по рефинансированию ипотеки других банков в 2019 году. Мы поможем в этом сравнив условия в крупнейших и наиболее популярных банках.

Ставки рефинансирования ипотеки в банках в 2019 году на сегодня несколько выросли. Связано это с повышением ключевой ставки в декабре прошлого года до 7,75%, от которой непосредственно зависят проценты по ипотечным и потребительским кредитам. Но для тех, кто все ще не успел перекредитовать свое жилье с момента оформления 2-3 года назад, банковские предложения по прежнему остаются актуальными.

Предложением рефинансирования можно добиться следующего:

Снизить размер ежемесячного платежа по ипотеке в банке за счет увеличения срока кредитования или снижения процентной ставки;- Объединить ипотечный кредит с другими более мелкими (потребительский, автокредит, на образование и т.д.) для упрощения оплаты;

- Получение дополнительных денежных средств наличными от банка за счет увеличения суммы после рефинансирования;

- Изменить валюту долга (особо актуально при нестабильном курсе).

Надо понимать, что кроме улучшения условий выплаты ипотеки, рефинансирование подразумевает и дополнительные траты. Потребуется оценить залоговую недвижимость у независимого эксперта, необходимо будет заключить новый договор страхования и понадобиться немало временя для сбора всей документации. Если вас все устраивает, то рекомендуем ознакомиться с лучшими предложениями или посмотреть видео по теме.

| Ставка, % | Сумма | Срок | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Рефинансирование ипотеки | |||||||||||

| от 10.1 до 11.1% | от 300 тыс. до 7 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Господдержка для семей с детьми | |||||||||||

| от 5 до 6% | от 300 тыс. до 12 млн. | от 12 до 360 мес. | Подробнее | ||||||||

| Название отделения | Адрес | Телефоны |

|---|---|---|

| Дополнительный офис №9040/00622 | Московская обл., пос. Андреевка, 16 Б | 8(800) 555-55-50 |

| Дополнительный офис №9040/00210 | г. Москва, МКАД, 24-й км, вл. 1 | 8(800) 555-55-50 |

| Дополнительный офис №9040/00022 | г. Москва, ул. Большая Андроньевская, 8 | 8(800) 555-55-50 8(800) 555-57-77 |

Рефинансирование ипотеки Сбербанка в Москве дает возможность в 2019 году отказаться от существенных переплат. Оформить перекредитование можно в любом отделении.

Реструктуризация актуальна, если:

- нет просрочек;

- кредит выдан больше 6 месяцев назад;

- до окончания выплат свыше трех месяцев.

Рефинансирование ипотеки других банков в Сбербанке в Москве подходит лицам от 21 года до 75 лет.

На нашем сайте приведены два актуальных предложения. Процентные ставки варьируются от 5.00 до 5.00%, срок — до 360 месяцев. Максимально можно получить 30 млн. руб. Пользователи могут найти оптимальное рефинансирование ипотечного кредита в Сбербанке, воспользоваться калькулятором.

Рефинансирование ипотеки: как происходит, плюсы и минусы, где выгодно рефинансировать ипотеку Сбербанка?

Основной тенденцией рынка жилищного кредитования стало уменьшение ставок. По прогнозам Центробанка, эта динамика сохранится и в долгосрочной перспективе. Сегодня средняя ставка по ипотечным кредитам составляет 10-11%, причем ожидается, что в ближайшее время этот показатель снизится еще на 2 пункта. Такая ситуация на рынке ипотечных займов привела к тому, что заемщики прошлых лет, оформившие кредиты под 12-14 процентов, начали активно рефинансировать задолженность на более привлекательных условиях.

Программы рефинансирования ипотеки предлагают практически все банки, являющиеся флагманами жилищного кредитования в России. Помимо самого Сбербанка, возглавляющего этот список, в число лидеров входят ВТБ, Газпромбанк, Россельхозбанк, Райффайзенбанк и Дельтакредит. Востребованными в этой сфере оказываются и услуги компании ДОМ.РФ (бывшее АИЖК).

Заемщики прибегают к рефинансированию по разным причинам: чтобы уменьшить ежемесячный платеж, изменить срок договора или снизить процентную ставку. В свете снижения ставок по ипотеке последняя причина сейчас наиболее актуальна. При выборе банка для перекредитования задолженности нужно ориентироваться на предлагаемые условия. По оценкам экспертов, чтобы рефинансирование действительно принесло выгоду, разница между ставками должна быть не менее 1,5 процентов. Также стоит учитывать и наличие дополнительных платежей и комиссий.

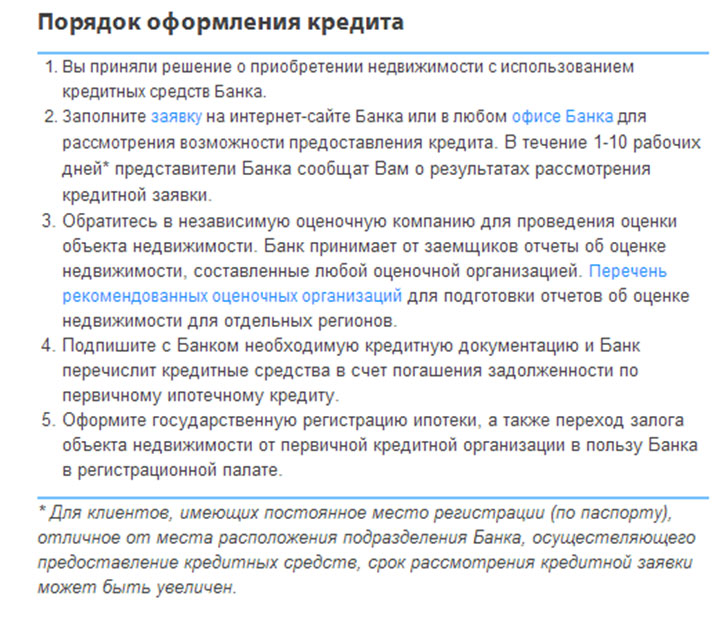

По сути, процедура рефинансирования в другой организации аналогична оформлению первичного займа: кредитор также оценивает платежеспособность потенциального заемщика и соответствие залогового имущества собственным требованиям. На практике это означает, что перед тем, как Вы получите новую ссуду, от Вас потребуется заново собрать весь комплект документов, сделать оценку недвижимости, переоформить договоры страхования и оплатить прочие расходы. Кроме того, до передачи жилья в залог новому кредитору Вы будете выплачивать кредит по повышенной ставке (в среднем, плюс 2%).

Важно и то, на каком сроке действия договора Вы решите перекредитовать заем. В большинстве банков погашение долга производится аннуитетными платежами, которые вначале состоят по большей части из процентов. С учетом этого, наиболее выгодно рефинансировать кредит в первые годы после получения, ведь, переводя долг в середине срока, Вы рискуете снова вернуться к выплате максимальных процентов.

В отличие от перекредитования потребительских кредитов, реинвестирование жилищных займов – сложная и довольно длительная процедура. После того, как Вы определитесь с выбором нового кредитора, Вам понадобиться получить согласие на новую ипотеку у нынешнего банка. В частности, по условиям кредитного договора Сбербанка заемщик не имеет права совершать сделки с залоговым имуществом без письменного согласия кредитора.

Получить это согласие может быть непросто: ипотечные заемщики – самый желанный сегмент клиентов для банка, и расстаются с ними кредиторы без особой охоты. Вместо этого банки часто предпринимают попытки удержать клиентов, разрабатывая программы снижения ставок по действующим займам. Так, Сбербанк предлагает своим заемщикам возможность на несколько пунктов снизить ставку по жилищным кредитам.

Воспользоваться этой услугой можно не раньше чем через 12 месяцев после заключения договора и не чаще раза в год, при этом по кредиту должна отсутствовать просрочка и плохая кредитная история.

В случае перевода займа в другой банк после погашения долга перед первым кредитором нужно снять обременение с залогового жилья и переоформить закладную на новую организацию. Обычно эта процедура занимает 1-2 месяца, в течение которых придется погашать задолженность по более высокой ставке.

Ставки на реинвестирование жилищных займов в ВТБ начинаются от 8,8%, при этом наиболее выгодные условия предусмотрены для заемщиков, получающих зарплату на карту ВТБ, работников бюджетной сферы и сотрудников корпоративных клиентов банка.

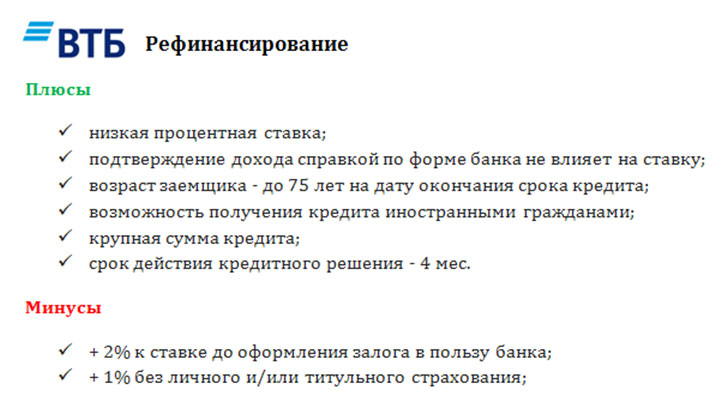

Новая ссуда выдается на срок до 30 лет и на сумму до 30 млн руб., при этом для увеличения размера займа разрешается привлекать созаемщиков и предоставлять документы о доходах с работы по совместительству.

Этот банк предлагает перекредитование ссудной задолженности по займам, полученным на покупку первичного и вторичного жилья, включая таунхаусы с земельным участком. Процентная ставка варьируется от 9,15 до 12%, а размер кредита зависит от типа и местанахождения приобретенной недвижимости: максимальную сумму в 20 и 15 млн руб. можно получить при передаче в залог квартиры в Москве и Санкт-Петербурге соответственно.

Предложение по рефинансированию ипотеки от Газпромбанка – одно из самых привлекательных среди аналогичных банковских продуктов. Банк предлагает ссуду на реинвестирование займов, выданных на покупку жилья на первичном и вторичном рынке, при этом до конца апреля 2018 года получить заем можно по фиксированной ставке 9,2% годовых.

Как и в других банках, в Газпромбанке применяется надбавка к процентной ставке:

- +1% при отказе оформить личную страховку;

- +1% до переоформления закладной.

В кредит можно взять до 45 млн руб. на срок до 30 лет, при этом часть средств допустимо использовать на любые нужды, включая погашение потребительских займов сторонних организаций.

Как и Россельхозбанк, Газпромбанк разрешает заемщикам самостоятельно выбрать схему погашения долга, что нечасто встречается среди ипотечных кредиторов. При дифференцированной структуре платежей основная финансовая нагрузка ложится на заемщика в первые годы использования кредита, при этом такая схема позволяет уменьшить конечную переплату.

Аннуитетная схема делает выплаты более доступными, но из-за того, что первые платежи почти целиком состоят из процентов, заметное погашение долга начинаются примерно с середины срока действия договора.

Подать заявку на рефинансирование можно онлайн.

Рефинансирование действующего жилищного кредита – актуальная и востребованная услуга. Она позволяет снизить кредитную нагрузку и уменьшить итоговую переплату. Вместе с тем, к решению о перекредитовании следует подходить взвешено и рационально, так как оформление новой ссуды не всегда является оправданным с точки зрения экономической выгоды.

Рефинансировать стоит преимущественно новые кредиты и при условии разницы в ставках не менее полутора процентов. В противном случае риск того, что денежные и временные затраты на получение новой ссуды не окупятся, довольно велик.

detector