Банковские организации рассматривают использование любых методов для привлечения новых клиентов и улучшения качества их обслуживания. Сбербанк ярко выделяется в данном направлении, заинтересовав своих кредитных клиентов. Рассматривая снижение ставки по ипотеке Сбербанка в 2019 году, последние новости носят исключительно положительный характер: теперь каждый желающий может обратиться с соответствующим заявлением для получения скидки. Специальное предложение может быть оформлено в виде социального тарифа, или как обычное снижение платежа при соблюдении некоторых дополнительных требований.

- актуальные способы получения скидки на приобретение недвижимости в 2019 году;

- действующие тарифные планы и список необходимой для подачи заявления документации;

- способы оформления запроса и получения ответа;

- порядок сбора документов, пересмотра и вынесения итогового решения в судебном порядке;

- отзывы клиентов, которые уже успели воспользоваться специальным предложением от крупнейшей банковской организации.

Банк учитывает в своей работе последние изменения законодательства, касающиеся банковской области. Такая политика позволяет поддерживать тарифную линейку на актуальном уровне и привлекать новых клиентов. Действующие кредитные пользователи также могут подать заявление на пересмотрение процентной ставки по ипотеке, но для этого должен быть выполнен ряд условий, обзору которых и будет посвящен данный материал.

Среди возможности уменьшения базового процента платежа можно выделить несколько направлений – рефинансирование и реструктуризация. Рефинансирование подразумевает под собой выкуп действующего займа другим банком и установкой для клиента более выгодных условий обслуживания. Реструктуризация – изменение текущего тарифного плана, путем проведения перерасчета, снижения базового платежа и некоторых других действий. Более подробная информация по данным услугам будет предоставлена в отдельных материалах.

Понизить ставку по ипотеке в Сбербанке на уже взятую ипотеку можно только в том случае, если вы исправно соблюдаете условия договора по текущему предложению уже более 12 месяцев. Клиенты, оформившие заем в 2019 году и исправно вносящие ежемесячный платеж могут подать заявление на снижение действующей оплаты. Предварительно потребуется собрать необходимую документацию и предоставить ее для изучения квалифицированному сотруднику банка.

Дополнительно рекомендуется ознакомиться с полными тарифными спецификациями, которые будут расположены на соответствующей странице официального сайта и в данном материале.

Рассматривая, как снизить ставку по ипотеке в Сбербанке в 2019 году, последние официальные новости говорят о возможности произведения данного действия. Как уже указывалось ранее, социальные и льготные клиенты не могут воспользоваться данным предложением.

Все остальные обладатели услуг крупнейшей банковской организации могут снизить действующую ставку до 10.9% – минимальный допустимый ежемесячный платеж.

Данный вопрос требует отдельного изучения. Если же клиент не воспользовался вышеуказанной услугой, ежемесячный платеж возрастает до 11.9%. В случае с оформлением нецелевого кредитования и предоставления в залог недвижимости он составляет 12.9%, что гораздо выгоднее базовых условий. Приступим к детальному изучению базовых требований.

Рассматривая, как снизить ставку по ипотеке в Сбербанке, клиент должен соблюдать следующим требованиям:

- действующая услуга должна быть активирована не менее года назад;

- все платежи должны вноситься своевременно, а в качестве подтверждения потребуется заказать соответствующую выписку;

- минимальный остаток долга не менее 500 тысяч рублей;

- ипотечные кредиты, которые ранее были реструктурированы, не попадают под условия;

- каждый запрос рассматривается в индивидуальном порядке, что не дает возможности полностью предоставить окончательный список требований.

Соблюдение вышеуказанных условий поможет понизить ваши расходы. Сроки данного предложения не установлены. Многочисленные положительные отзывы указывают на востребованность, а специалисты говорят о длительном сроке действия услуги.

Многих клиентов интересует вопрос, можно ли снизить процентную ставку по ипотеке в Сбербанке. Сбербанк является единственным государственным банком в РФ и вполне заслуженно считается одним из самых надежных кредиторов. Больше половины рынка ипотечного кредитования принадлежит именно Сбербанку, поэтому большинство других банковских структур строят свою финансовую политику, отталкиваясь от политики Сбербанка.

С января по август 2017 года Сбербанк уже трижды провел акции по снижению процентных ставок по ипотечным кредитам, что стало достойным примером и вызовом для других финансовых учреждений. На данный момент Сбербанк предлагает своим клиентам целых шесть программ по ипотечному кредитованию, которые отличаются между собой не только условиями, но и процентными ставками:

- специальное предложение для приобретения жилья в новостройках;

- ипотечное кредитование на приобретение квартиры или частного дома на вторичном рынке недвижимости;

- ипотека и материнский капитал;

- кредитование индивидуального строительства;

- кредитование строительства или приобретения загородных домов, коттеджей, дач;

- ипотека для военных на приобретение недвижимости, как на первичном, так и на вторичном рынке.

Таблица. Процент по ипотеке в Сбербанке и условия кредитования.

- заявление на имя руководства банка с просьбой о пересмотре условий договора;

- реструктуризация долга;

- рефинансирование кредита;

- пересмотр условий кредитования в судебном порядке.

На снижение процентной ставки по ипотечному кредиту могут претендовать только те, кто добросовестно вносил все платежи без просрочек и других нарушений условий, указанных в договоре. Сбербанк не имеет права делать перерасчет и повышать ставку, если это не обусловлено условиями договора, а вот понижать проценты он может, но не обязан, поэтому все выше перечисленные методы снижения ставки по ипотеке не дают гарантии того, что ставка уменьшится. Все происходит в индивидуальном порядке и зависит от множества факторов.

Для того, чтобы снизить процентную ставку по ипотеке по заявлению, нужно:

- Обратиться с этим вопросом в ближайшее отделение Сбербанка.

- Написать заявление, адресованное руководству банка, где собственно изложить цель своего визита.

- Потребовать сотрудника банка предоставить вам ксерокопию вашего заявления, но уже заверенного банковским штампом.

- Ожидать решения (обычно процедура рассмотрения составляет от 10 до 30 календарных дней, после чего клиенту отправляется официальный ответ в письменном виде с печатью банка).

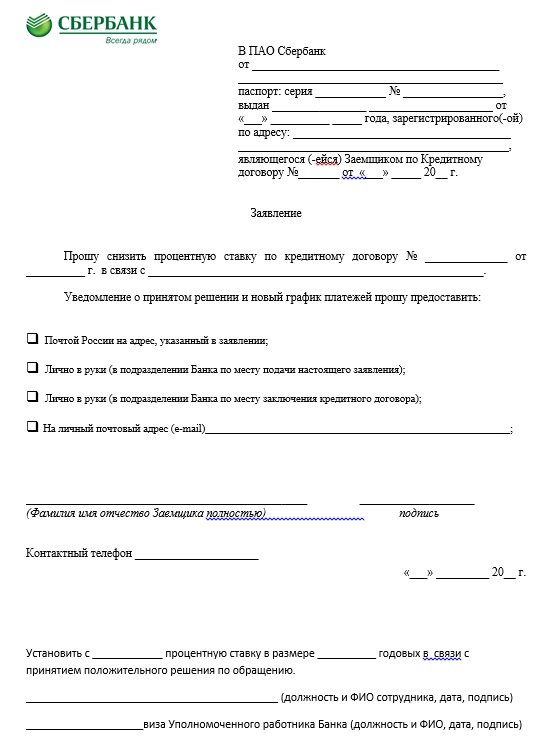

В отделении банка вам будет предложен готовый бланк заявления, который выглядит следующим образом:

В заявлении клиента необходимо указать все данные действующего договора, суть своей просьбы и причины (например, снижение ключевой ставки), по которой вы желаете провести рефинансирование кредита.

Причинами для снижения ставки также могут быть следующие случаи:

- клиент в установленном законом порядке стал участником какой-нибудь действующей социальной программы, по условиям которой ему полагаются определенные льготы;

- у заемщика резко ухудшилось финансовое состояние (потеря работы или других источников дохода и др.);

- снижение ключевой ставки.

Подать заявление о пересмотре условий договора ипотечного кредитования с последующим снижением процентов можно не только при личном обращении в банк, но и через форму обратной связи на официальном сайте Сбербанка. Для этого нужно:

- Написать заявление в свободной форме.

- Отсканировать документ.

- Написать сообщение через форму обратной связи и приложить отсканированное заявление.

- Отправить и ждать ответа.

Процедура рефинансирования проводится в случае, когда клиент взял ипотечный кредит в другом банке, но его по каким-то причинам не устраивают условия кредитования или обслуживание. Сбербанк проводит рефинансирование на более выгодных условиях.

Рефинансирование проводится Сбербанком с целью расширения клиентской базы и соответственно увеличения прибыли. Если вы поставите банк в известность о том, что планируете перевести свой ипотечный кредит в другой банк с целью уменьшения процентов по кредиту, то вполне вероятно, что Сбербанк пойдет вам навстречу и согласится снизить ставку, пересмотрев условия по действующему договору.

Если достижение успеха (снижение процентов по ипотеке) путем рефинансирования под вопросом, то реструктуризация является более реальным методом пересмотра условий договора кредитования. Суть данной процедуры заключается в том, чтобы не снизить изначальную ставку по ипотеке, а существенно уменьшить размер переплаты по кредиту путем сокращения (или увеличения) срока кредитования. Например, если срок ипотеки вместо 20 лет сократить до 15, а ставка при этом составляет 12%, то размер переплаты сократится на целых 60%. А это довольно немалая сумма.

Для того чтобы уменьшить срок ипотеки, клиенту нужно убедить банк путем предоставления подтверждающих документов. Это может быть справка об увеличении ежемесячного дохода или что-то в этом роде. В основном Сбербанк ничего не имеет против досрочного погашения долгов, в том числе и по ипотеке.

Если в реструктуризации и рефинансировании заемщику отказано, то вопрос, как снизить процентную ставку по ипотеке в Сбербанке в 2017 году, становится все более актуальным. Уменьшить платеж по кредиту можно через суд, но только в том случае, когда были обнаружены существенные нарушения условий договора со Сбербанком, чего практически быть не может. Даже если вдруг вы перечитывая договор о кредитовании обнаружили какой-то пункт, о котором вы не знали или не соглашались с ним, то все равно не сможете доказать это, поскольку перед подписанием договора вы должны были его внимательно изучить. Обратиться в суд можно, если:

- Сбербанк незаконным образом повысил процентные ставки по ипотеке.

- После подписания договора банк ввел дополнительные скрытые комиссии.

Если вы решили добиться справедливости путем судебных разбирательств, то стоит подумать об опытном адвокате, который имеет достаточный опыт ведения судебных тяжб с банками. Вероятность положительного решения суда довольно низкая, поэтому лучше подумать о том, чтобы самостоятельно сократить переплату путем досрочного погашения долга, или подать заявление на реструктуризацию. Если эти варианты не подходят, можно подыскать более выгодные условия в других банках и перевести свой кредит туда.

Отзывы заемщиков Сбербанка свидетельствуют о том, что пересмотр условий договора и снижение процентных ставок по ипотеке все-таки возможен. Но даже если банк не одобрит снижение процентов, можно добиться сокращения суммы переплаты, совершая платежи больше, чем обусловлено договором.

Чтобы снизить процент по ипотеке в Сбербанке на уже взятую ипотеку, клиент должен обратиться с соответствующим заявлением в обслуживающее финансовое учреждение. Есть и другие варианты решения проблемы, но обо всем по порядку.

Ипотека – один из наиболее популярных форматов кредитования среди россиян. Люди обращаются за помощью в банки, так как не могут себе позволить купить собственное жилье здесь и сейчас. И, так как Сбербанк является одним из надежнейших финансовых институтов страны, то и обращаются чаще всего сюда.

Еще в 2015 году, вследствие неожиданного и довольно серьезного кризиса, упал курс рубля, стоимость нефти существенно снизилась. По итогу ключевая ставка Центробанка была экстренно повышена с 10 до 17%. Из-за этого выросли и проценты по ипотеке. Тогда многие люди брали кредит на жилье под 13 – 15 и более процентов.

Уже к концу 2016 года ситуация стала стабилизироваться. А в начале 2018 года процентная ставка снизилась до 7.4 – 10% годовых. На текущий момент Сбербанк подготовил для россиян и еще более выгодное предложение:

- 9,4% — базовая процентная ставка;

- 8.6-8,9% — процентная ставка для молодых семей, приобретающих жилье на вторичном рынке;

- 7,4% — при покупке нового жилья у ряда застройщиков, сотрудничающих со Сбербанком;

- 9,5% — рефинансирование ипотеки других банков;

- 9,5% — военная ипотека;

- 10% — строительство дома.

Как видно, условия значительно улучшились. Сегодня брать жилье в ипотеку стало более выгодно, чем 2 года назад. Но у тех, кто взял кредит тогда, появилось желание снизить процентную ставку. А возможно ли это?

Сбербанк, как собственно и любой другой банк, стремится обеспечить максимальный комфорт своим клиентам. Неудивительно, что существуют способы снижения процентной ставки по ипотеке. Правда, не всегда и не всем удается улучшить условия кредитного договора.

Прежде чем бежать в банк для написания заявления, стоит убедиться, что в вашем кредитном договоре есть метод, предусматривающий возможность снизить процентную ставку.

Есть и ряд требований к самому кредиту. Невыполнение условий сделает дальнейшее рассмотрение заявки на уменьшение процентной ставки невозможным. Так, сотрудники Сбербанка выдвигают следующие требования:

- процентная ставка – не ниже 12% годовых;

- сумма оставшейся задолженности – не меньше 300 000 рублей.

Не должно быть у заявителя и просрочек по кредиту, других отрицательных моментов, которые могут повлиять на окончательное решение.

Если же человек удовлетворяет всем перечисленным условиям, то он может попросить Сбербанк произвести рефинансирование имеющегося кредита. Но есть и другие способы снижения процентной ставки:

- обратиться за помощью в другой банк;

- произвести реструктуризацию кредита;

- подать иск в суд, если процентная ставка на текущий момент является незаконно завышенной;

- стать участником социальной программы и претендовать на получение льгот, в том числе в виде снижения процентной ставки.

Каждый вариант стоит рассматривать отдельно, так как все они имеют свои особенности, определенные нюансы и возможности.

Рефинансирование ипотеки, взятой в Сбербанке, произвести в этом же финансовом учреждении не получится. Такая услуга просто не предоставляется клиентам. Зато те, кто взял деньги на покупку жилья в другом банке, могут перевести свой кредит в Сбербанк. Причем, они могут даже перекредитовать несколько ипотек в одну, тем самым уменьшив свои расходы и сделав работу с банком более удобной.

Рефинансирование ипотеки в Сбербанке, оформленной в другом учреждении, начинается со сбора необходимых документов. В этот перечень кроме типового заявления входят и другие бумаги:

- российский паспорт;

- копия трудовой книжки, заверенная у работодателя;

- документы на купленную квартиру, которая собственно и выступает в качестве залога;

- справка об остатке долга перед банком, в котором оформлен кредит.

Если для улучшения условий кредитования заемщик привлекает поручителей, то потребуются и их паспорта. Банк также с большой долей вероятности затребует справку о доходах по форме 2-НДФЛ.

После рассмотрения заявки и остального пакета документов специалист Сбербанка сообщает о принятом решении. Обычно вся процедура занимает порядка 8 – 10 дней. При этом условия кредитования должны соответствовать типовым условиям банка. Так, например, срок займа не может быть больше 30 лет.

Для окончательного принятия решения специалисту Сбербанка потребуется оценка залогового имущества. Заказывать ее самостоятельно не нужно. Это сделает сам банк, так как они принимают сведения лишь от тех оценщиков, которые прошли их аккредитацию. Если же произвести оценку заемщик хочет заранее, то ему стоит для начала ознакомиться со списком экспертов, а уж только потом обращаться к одному из них.

Сегодня Сбербанк охотно рефинансирует кредиты из других банков под 9,5% годовых. Правда, этот показатель может увеличиться еще на 1%, если заемщик не собирается страховать свою жизнь и здоровье. До момента внесения сведений об ипотеке в Госреестр процентная ставка будет автоматически повышена еще на 1%. Эти факторы нужно учитывать при принятии решения о том, стоит ли переводить кредит в Сбербанк.

Понизить процентную ставку по ипотеке в Сбербанке можно и тем, кто взял деньги на покупку жилья в этом финансовом учреждении. Только в этом случае речь идет не о рефинансировании, а о реструктуризации. Суть процедуры заключается в изменении условий кредитного договора по тем или иным причинам.

Снизить процентную ставку в случае реструктуризации можно двумя путями:

- Уменьшить срок кредитования. В этом случае процентная ставка может снизиться на 0,5 – 1% годовых. Кроме того, клиент может существенно выиграть на перерасчете переплаты по кредиту.

- Обратиться в банк с заявлением о понижении процентной ставки.

Второй вариант более долгий, зато он может позволить снизить процентную ставку даже на несколько пунктов. Но в этом случае заранее нужно собрать следующий пакет документов:

- заявление на снижение процентной ставки в свободной форме;

- иные бумаги, подтверждающие иные обстоятельства, которые могут быть взяты в рассмотрение банком.

Процедура реструктуризации для банка является не самой приятной, ведь им приходится делать условия кредитования для клиентов более выгодными, что снижает размер финансовой прибыли. Однако эта процедура позволяет удержать тех клиентов, которые планируют произвести рефинансирование своей ипотеки в другом банке.

Оформить и передать заявление на реструктуризацию собственного кредита можно одним из следующих способов:

Если заемщик решил написать заявление на реструктуризацию ипотеки, ему будет полезно знать ряд следующих фактов:

- Снижение процентной ставки не входит в обязанности банка. Он может пойти на это не только во имя клиента, но и для того, чтобы его не переманили в другой банк.

- На рассмотрение заявления уходит не меньше 7 – 10 дней. На практике же этот срок может достигать 120 дней. Узнавать о статусе заявки нужно самостоятельно. Делать это удобнее всего через личный кабинет Сбербанк Онлайн.

- Размер понижения процентной ставки у каждого свой. Ниже 12% новая ставка не устанавливается. Но для кого-то эта разница может составлять 2%, а иногда и больше.

Этот вариант имеет место быть только тогда, когда банк ущемил клиента в его правах (появление новых комиссий, необоснованное повышение процентной ставки). В противном случае принудительно снизить процентную ставку не получится. Такой вариант решения проблемы потребует дополнительных финансовых вложений – придется оплачивать услуги адвоката. Он поможет составить линию выступления, найти несостыковки в договоре, отстоять интересы заемщика в суде.

Но такой вариант решения не дает никаких гарантий. Человек может проиграть или выиграть дело. Если решение будет принято в его пользу, то процентная ставка будет снижена.

Сбербанк активно предоставляет льготы для клиентов, имеющих особый социальный статус. Так, при получении материнского капитала его можно сразу же направить на погашение ипотеки. Есть в Сбербанке и отдельные, очень выгодные программы для молодых семей.