При оформлении любого ипотечного кредита заемщик непременно сталкивается с необходимостью оформления страховки по ипотеке. О том, какие виды страхования обязательны и добровольны, а также как вернуть страховку после досрочного погашения кредита, поговорим в статье.

У каждого банка предложения по страхованию отличаются в зависимости от тарифов и видов страхования. Выделяют следующие виды страховых услуг, связанных с ипотекой:

| Вид страховки | Объект, субъект страхования | Страхуемые риски |

Размер премии | Пролонгация | Примечание |

| Имущественное страхование | Приобретаемое жилье | Риск порчи имущества в следствие пожара, наводнения и др | 0,1 – 0,3% от страховой суммы | Да, в соответствии с законами РФ | Отделка и ремонт не застрахованы, только конструктивные элементы (стены, пол, потолок) |

| Титульное страхование | Право собственности | Риск утраты права собственности вследствие признания сделки недействительной | 0,5-1% от страховой суммы | Да, не более трех лет | Оформляется, если недвижимость приобреталась прошлым собственником по договору дарения |

| Страхование жизни и здоровья | Заемщик, созаемщик | Риск утраты трудоспособности, здоровья, жизни | До 2% от страховой суммы | Да, если предусмотрено условиями кредитного договора | Заключение договора является добровольным |

Из таблицы видно, что обязательным видом страхования является страхование объекта залога – так банки снижают свои риски утратить залог. Размер страховой премии зависит от тарифа страховой компании или банк (если он самостоятельно страхует недвижимость). Неуплата или несвоевременная оплата страховой премии по этому виду страхования может стать причиной для расторжения кредитного договора и досрочного возврата кредита, так как является прямым нарушением условий.

Страхование титула (титульное страхование) необходимо в случае, если квартира, которая приобретается в кредит, была подарена прошлому собственнику. В течение трех лет, пока действует титульное страхование, истекает срок исковой давности, поэтому спустя этот период, заключать договор страхования титула нецелесообразно и бессмысленно. Впрочем, такую страховку требуют не во всех банках.

Обычный договор страхования заключается на весь срок кредитования с ежегодной пролонгацией (продлением) и оплатой. Страховой полис распространяет свое действие на один календарный год, считая с момента оплаты страховой премии. Если кредитный договор по этому полису досрочно расторгнут в связи с погашением задолженности, то объект страхования по умолчанию не требует страхования (простыми словами – страховать уже нечего), поэтому вернуть страховку за неиспользованные месяцы вполне возможно.

В этом вопросе есть одно, довольно важное ограничение – возврат страховки при досрочном погашении ипотеки должен быть прописан в договоре или правилах страхования. Если в документах прописано, что страховая премия остается у страховой компании (или банка) в случае досрочного погашения задолженности, то вернуть остаток средств скорей всего не удастся.

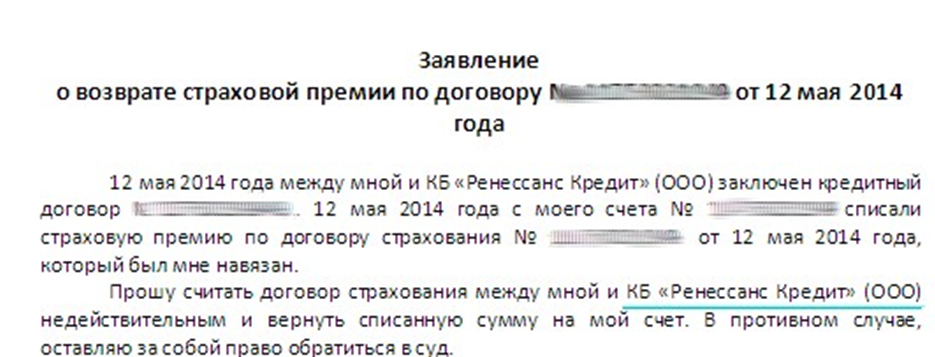

Если же такой пункт есть, а банк или страховая компания отказывают по неизвестным причинам, можно составить исковое заявление в суд для взыскания суммы в судебном порядке. Таким же образом следует поступать, если банк принудил к страхованию жизни и здоровья, а вы вовремя не заметили.

Итак, вы досрочно погасили задолженность по займу и хотите получить остаток средств по действующему страховому полису. Тогда:

- Проверяем возможность возврата суммы страховой премии – смотрим пункты договора страхования и правил страхования,

- Если возможность предусмотрена условиями договоров, обращаемся в страховую компанию (или банк, если он самостоятельно страховал), пишем заявление о возврате излишне уплаченной страховой премии. К заявлению необходимо приложить документ, подтверждающий закрытие кредита (справку, акт), а также указать реквизиты для перечисления средств.

- В течение 10 рабочих дней страховая компания должна сообщить клиенту о возможности возврата страховой премии.

- Если заявление одобрено, деньги перечисляются на счет клиента.

Сумма, которую можно получить при погашении кредита, зависит от первоначальной страховой премии и неиспользованного периода страхования.

Пример. Господин N заключил договор страхования и подписал страховой полис с 01.01.2016 по 31.12.2016 г. Страховая премия составила 12000 руб. В июне (30.06.2016 г) заемщик досрочно закрыл задолженность по ипотеке и обратился в страховую компанию за возвратом денежных средств. Выплаченная сумма составила:

Где 12 000 – сумма годовой страховой премии

12 – количество месяцев в году

6 – количество незадействованных месяцев. Если месяц не полный, учитывается количество дней. Например, если кредит закрыт за 10 дней до окончания, то к предыдущим расчетам необходимо добавить сумму:

Таким образом, если господин N закрыл кредит 30.06.2016 г, то он может вернуть 6000 рублей, а если 20.06.2016 г, то сумму в размере 6333,33 руб.

Вам была полезна эта статья? Поделитесь своим мнением с другими