Если рассматривать вопрос с точки зрения Закона «Об ипотеке» и Гражданского Кодекса единственной строго обязательной страховкой по ипотечному кредиту Сбербанка является только залоговое имущество (то есть квартиры или дома). Заемщик должен оформить полис за свой счет в пользу банка. Это затраты, с которыми придется смириться.

А что же говорит Закон об обязанности страхования жизни? Оно является исключительно добровольным. Навязывать его никто не имеет право. Раньше сотрудники банка обманывали, угрожали, что откажут в выдаче кредита, если заемщик не оформит полис личного страхования. Взносы автоматически включались в ежемесячные платежи. С 2013 года началась борьба с навязыванием на законодательном уровне. Но «осадок» остался до сих пор, как и негатив к любого рода банковским страховкам.

С учетом того, что ипотека берется на долгий срок, то финансовая защита самого клиента и членов его семьи является актуальным вопросом. Примеров, когда наличие полиса реально позволяло получить выплаты при смерти или инвалидности, огромное количество. Нормально работающая страховка нужна прежде всего самому заемщику.

Чтобы не нарушать принцип добровольности, банки научились мягко и ненавязчиво подталкивать клиента в сторону согласия. В частности Сбербанк ввел привязку размера годовой ставки к наличию или отсутствию полиса . Страхуешься — получаешь снижение на 1% и, следовательно, уменьшение ежемесячного платежа. Рекламируемые низкие проценты по ипотеке можно получить только при оформлении личного страхования.

Условия кредита прописываются таким образом, что устанавливается базовая высокая ипотечная ставка, и возможность применения скидки при наличии действуюшего договора на случай смерти/инвалидности заемщика. Предоставление такого выбора никак не ущемляет и не нарушает права. Клиенту никто ничего не навязывает, поскольку он сам принимает решение.

Обратите внимание, Сбербанк требует, чтобы договор личного страхования при ипотечном кредите соответствовал определенным условиям. По ссылке вы можете узнать, что именно, от чего и как нужно оформить, чтобы полис точно приняли.

Рассчитайте стоимость страхования жизни и здоровья для ипотеки в Сбербанке в онлайн-калькуляторе. Он покажет наименьший тариф от аккредитованных компаний.

Для начала разберем, что именно нужно и каковы условия страхования ипотеки Сбербанка . Обычно в тексте кредитного договора сказано о необходимости иметь полис на залоговое имущество (квартиру или дом), а также жизнь заемщика. Титульное Сбербанк не требует, в отличии от большинства других банков.

А что же говорит Закон?

С точки зрения права, строго обязательным является только заключения договора на залоговую недвижимость. Это прописано в законе «Об ипотеке» и Гражданском Кодексе РФ.

Объект залога должен быть застрахован в пользу банка от рисков гибели, утраты или повреждения за счет самого заемщика.

Соответственно, по ипотеке — страхуется само жилье, по автокредиту — приобретается полис КАСКО на машину и т.п. Такой договор действует на случай пожара, стихийных бедствий, взрыва газа, противоправных действий третьих лиц, падения предметов. Это затраты, с которыми придется смириться.

А что же говорит Закон об обязанности оформить страховку жизни?

Любое личное страхование — исключительно добровольное. Наши законы не разрешают принуждать кого-либо страховаться. Тем не менее до 2013 года недобросовестные банки обманным путем включали страховки в кредиты. Думаем, многие наслышаны о подобных историях. Популярна быласхема запугивание: «не согласитесь оформить полис — не одобрят кредит». При этом тарифы по таким договорам были сильно завышены, а выплаты практически не предусмотрены. Естественно, все это до сих пор вызывает большой негатив в отношении вообще любого банковского страхования.

С тех пор многое изменилось. Сейчас банки такого явного беспредела себе не позволяют. Но поскольку наличие полиса на случай смерти/утраты трудоспособности является действительно способом снижения рисков, то банки научились мягко, не нарушая Закон, подталкивать клиентов в сторону добровольного согласия на страхование. Как это происходит, мы рассказываем ниже.

Также хотим заметить, что правильным образом оформленная ипотечная страховка действительно вещь полезная. Вот примеры реальных случаев и выплат . Полис все-таки не бесполезная трата денег, а защита семьи в тяжелой ситуации.

А теперь посмотрим, что сделает Сбербанк, если заемщик не оформит полис для ипотеки.

Если по какой-то причине, вы не страхуете залоговую недвижимость, рекомендуем изучить последствия такого решения.

В кредитном договоре Сбербанка прописаны санкции за отсутствие полиса на жилье.

Так, за несвоевременное оформление страховки взыскивается неустойка в размере 1/2 годовой процентной ставки по кредиту, начиная с 31 дня после окончания срока действия предыдущего полиса. Это все равно, что если бы платеж по кредиту увеличился на 50%.

Неустойка взыскивается без предупреждения со счета клиента. В итоге у заемщика возникает просроченная задолженность, а вся эта ситуация становится совершенно неожиданной. Ведь большинство, увидев рекламу на столбах в стиле «отсудим все банковские страховки», уверены, что и ипотеки это также касается.

Рассчитаем размер неустойки на примере.

Заемщик взял ипотеку под 10% годовых, остаток кредитной задолженности 3 млн. руб. Предыдущий полис на квартиру закончился 9 июля 2018 года. Новая не была оформлена. Если до 8 августа не принести договор страхования на новый срок, то банк начнет начислять неустойку с 9 августа 2018.

Допустим, новый полис был приобретен с 15 ноября 2018 года. Количество дней просрочки, за которые будут начислены пени, составит: с 09.08.2018 по 14.11.2018 = 97 дней.

Размер неустойки равен: 3 млн. руб. * (10%/2) * (97 дней / 365 дней) = 39863 руб. или 411 руб. за каждый день отсутствия полиса (согласно формулы Сбербанка).

С учетом того, что стоимость страховки на квартиру в данном примере составит 0,1%-0,15% или 3000 руб. — 4500 руб., очевидно, что легче застраховаться.

Многим кажется, что все эти штрафы и пени за просрочку полиса незаконны. Огорчим, суд полностью на стороне банка в подобных исках. Здесь мы подготовили обзор решений по подобным искам. В комментариях, можно найти отзывы людей, столкнувшихся с аналогичной проблемой проблемой.

Также вы можете рассчитать цену страхования квартиры для ипотеки в онлайн-калькуляторе , тем более мы предлагаем тарифы практически в 2 раза дешевле, чем в самом Сбербанке.

Когда речь идет о страховке на случай утраты здоровья, то здесь последствия отказа отличаются.

Несмотря на всю добровольность, банки научились так составлять условия выдачи ипотеки, что клиент без колебаний соглашается себя застраховать.

Дело в том, что практически все ввели привязку размера годовой ставки к наличию или отсутствию полиса. Страхуешься — получаешь снижение на 1-4%.

Сбербанк, конечно, не исключение. Важно понимать, что рекламную низкую ставку по ипотеке можно получить только при оформлении личного страхования. В частности, в Сбербанке это будет так называемая программа «Защищенный заемщик».

Предлагается выбор: или страхуешь жизнь и получаешь скидку 1% к годовому проценту, или применяется базовая ставка без дисконта, следовательно, увеличится размер ежемесячного платежа. Предоставление такого выбора никак не ущемляет и не нарушает права клиента. Никто ничего не навязывает, поскольку человек добровольно принимает решение. Оспорить этот пункт в суде, вернуть деньги за полис или возникшую переплату процентов также не получится. Подобные скидки вполне законны.

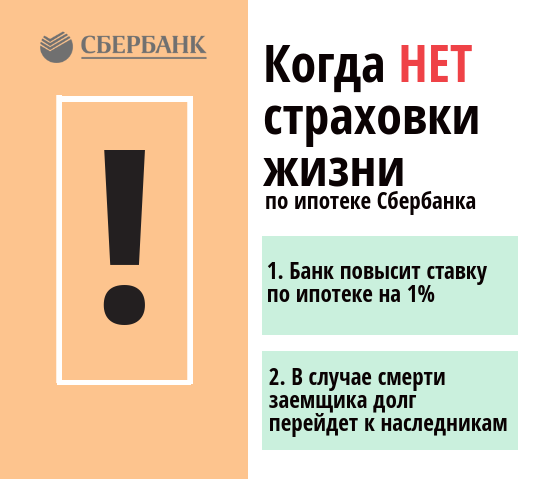

Если вы вовремя не продлите страховку жизни, то согласно условиям кредитного договора через 30 дней (то есть со второй платежной даты со момента окончания старого полиса), Сбербанк без предварительного уведомления повысит ставку и увеличит сумму ежемесячного платежа. Это можно будет заметить в интернет-банке Сбербанк.Онлайн. Будет составлен новый график погашения кредита.

Частый вопрос, какой вариант выбрать: со страхованием жизни или без. Посчитаем, что выгоднее, на конкретном примере.

Например, ипотека — 3 млн. руб.

- Первый пример: женщина, 30 лет, менеджер, здорова.

- Второй пример: мужчина, 55 лет, инженер, здоров.

- Для женщины полис будет стоить: 4200 руб. в год. или 0,14%. Если же она не застрахует свое здоровье, то переплата процентов в год составит: 1%*3 млн. руб. = 30000 руб. Как видно, разница в суммах внушительна. Экономия составит 25800 руб. Очевидно, надо приобрести страховку.

- Для мужчины: 69300 руб. в год или 2,31%, то есть намного больше переплаты на процентах при отсутствии страховки. Риски у мужчины такого возраста несоизмеримо выше, а в случае смерти/инвалидности обязанность погашать кредит останется. Поэтому как раз возрастным клиентам страховка необходима. Но если рассматривать вопрос исключительно с точки зрения экономии, то, конечно, страховаться ему смысла нет.

Вы можете рассчитать цену страхования и сравнить полученный тариф с дисконтом 1%. Как правило, для лиц до 50 лет выгоднее оформить полис.

Рекомендуем посмотреть рейтинг компаний по ипотечному страхованию для Сбербанка: где дешевле . В этом исследовании мы сравниваем тарифы аккредитованных страховщиков.

Приобретая жильё в ипотеку, мало кто задумывается, что не всегда всё бывает гладко. Уверены ли вы, что не потеряете работу через год, два, пять? Что будете всё так же платежеспособны, как и сейчас? Страхование жизни может снизить риск потерять заложенное жилье, тем более если выплачена по кредитному договору со Сбербанком значительная сумма.

Тяжело предугадать, какие события вам предстоит пережить за столь продолжительный срок гашения ипотеки.

Положительные стороны страхования:

- В случае, когда заёмщик теряет платежеспособность, в связи с длительной болезнью, такую ответственность возьмёт на себя страховая организация;

- При наступлении смерти заёмщика, квартира переходит наследникам, а долг целиком погасит страховая компания;

- При несчастном случае, произошедшем с заёмщиком, с поручителя или созаёмщика снимается ответственность за дальнейшую выплату кредита;

- Для застрахованных клиентов процент ставки снижен;

Большинство банков снижают процент переплаты для заёмщиков, оформивших страховку. Ведь страхование даёт гарантию, что в любом случае ипотека будет погашена полностью.

Зачастую, пользуясь неграмотностью населения в юридических вопросах, банки навязывают клиентам страхование. Стоит отметить, что обязательному страхованию подлежит только недвижимое имущество, переданное банку в качестве залога, все прочие процедуры страхования совершенно необязательны.

Отдельные банки увеличивают процент кредитования или вовсе отказывают в оформлении кредита в случае, когда клиент отказывается от страховки.

Сбербанк не стал исключением, сотрудники этого банка также настаивают, что процедура страхования при заключении кредитного договора обязательна.

Так как процент начисляется от всей суммы страхования, равной сумме кредита, плательщику предстоят крупные расходы.

Зачастую случаются разногласия между клиентом и банком, в лице представителя, ведь работники банка настаивают, чтобы страховка была оформлена у них, а годовой процент по ставке у них довольно высокий.

Согласно договору, заёмщик может оформить страхование в организации на свой выбор. Главное, чтобы организация прошла аккредитацию в Сбербанке.

Ставка процента аккредитованных организаций, как правило, ниже, чем у «Сбербанк Страхование».

Как быть в случае, когда менеджер Сбербанка пытается навязать вам страхование, оформленное у них, мотивируя вас отказом в кредите? Попросите письменный отказ, в котором будет указана данная причина. Как правило, это решает проблему. Менеджер начинает более лояльно относиться к оформлению страхования в другой организации.

Не играет никакой роли, в каком банке вы берёте кредит. Процесс оформления страхования одинаковый. Вам потребуется паспорт, заявление, заполненная анкета, договор ипотечного кредитования и врачебное заключение, если оно нужно страховой компании.

Если вы не страдаете болезнями, а больничная карточка не изобилует регулярными отметками врача, то следует предоставить справку, даже в том случае, когда это не обязательно. Так вы сможете настаивать на снижении процента.

При наступлении страхового случая нужно:

- Сообщить страховой организации и банку о наступлении страхового случая в течение времени, предусмотренного контрактом;

- Основной причиной отказа в выплате являются просроченные страховые взносы, чтобы не возникло проблем, оплачивайте страховку своевременно;

- Предоставьте все необходимые документы;

В случае кончины заёмщика потребуется: заключение о смерти, справка о смерти с указанием причины её наступления, выписка из медицинской карты. Если смерть наступила в рабочее время, потребуется акт о несчастном случае на производстве.

При потере трудоспособности нужно предоставить: справку о группе инвалидности, документ подтверждающий назначение инвалидности, пенсионное удостоверение, выписку из медицинской карты, акт о несчастном случае на производстве, если таковой имеется. В том случае, если человек уже был ограничен в трудоспособности, необходимо предоставить справку об инвалидной группе до наступления несчастного случая.

Размер страхового возмещения может составлять 100%, в случае наступления смерти застрахованного, от 50% до 75% в случае потери трудоспособности, или же выплаты будут осуществляться в размере ежемесячного платежа до тех пор, пока застрахованное лицо не оправится от заболевания или травмы.

Размер выплаты прописан в договоре. Выплаты страховая компания осуществляет напрямую банку, банк в свою очередь может выплатить часть средств заёмщику на лечение.

Иногда случается, что со стороны застрахованного все условия договора выполнены, однако компания не торопиться выплачивать страховку. При таком раскладе необходимо написать заявление в суд. Ни в коем случае не приостанавливайте кредитные платежи на время судебного процесса, до тех пор, пока суд не признал плательщиком страховую компанию, эта обязанность остаётся на вас. Если решение суда было в вашу пользу, можно подать ещё один иск в суд о компенсации денежных средств из-за задержки выплаты страховки.

Этот вопрос мучает многих. Главным условием для возврата средств является преждевременная выплата всей суммы кредита.

Если страховой взнос был внесён полной суммой при заключении договора, нужно обратиться в страховую компанию с требованием о пересчёте с учётом изменения срока погашения кредита. Если страховая компания отказывает в пересчёте, необходимо направиться в суд, но стоит учесть, что все затраты на судебный процесс лягут на ваши плечи.

Если же страховка вносилась каждый месяц одновременно с выплатами, необходимо расторгнуть контракт со страховой компанией сразу после конечного платежа.

У страхования жизни есть как плюсы, так и минусы. Заключая договор о страховании жизни, вы значительно увеличиваете сумму переплаты, однако за такое долгое время может произойти что угодно, а страховка не позволит вам лишиться имущества и средств уплаченных ранее.

Однозначно ответить, нужна ли страховка при оформлении ипотеки нельзя. Это решение принимается индивидуально.