В качестве дополнительной гарантии при получении денег в долг используется закладная на квартиру по ипотеке Сбербанка. Передача недвижимости в обременение выступает основным условием оформления жилищного кредита.

Имущество будет находиться в залоге до того момента, пока лицо не проведёт полный расчёт с учреждением. Закладная должна быть составлена грамотно. Нужно понимать, что она собой представляет, и как оформить документ.

В качестве обеспечения по ипотеке можно использовать дачу, автомобиль, земельный участок и иные ценные вещи, чья стоимость превышает размер задолженности или равна ему. Самым выигрышным вариантом считается закладная на квартиру в Сбербанке по ипотеке, ведь недвижимость подобного формата пользуется популярностью.

Если гражданин по какой-либо причине не выполняет взятые на себя обязательства, право на помещение перейдет к учреждению, которое имеет право продать его для покрытия задолженности и компенсации понесенных расходов. Документ, вступивший в юридическую силу, будет находиться в офисе финансовой компании до полного закрытия обязательств по кредиту.

Учреждение может распоряжаться документом по собственному усмотрению, передавая его в другие фирмы или перезакладывать, о чём обязательно уведомляют владельца недвижимости лично или выкладывают информацию на официальном сайте.

Закладная на квартиру в Сбербанке

Когда недвижимость приобретается в ипотеку, для оформления закладной предстоит пройти ряд этапов:

- Обратиться в финансовую организацию с просьбой о предоставлении денег в долг, указав требуемую сумму.

- Дождаться, пока в учреждении рассмотрят заявку и примут соответствующее решение. Если оно будет положительным, у заемщика присутствуют 90 календарных дней, в течение которых необходимо подобрать подходящее помещение и осуществить ряд других действий. Если уложиться в установленный период не удастся, потребуется повторно обращаться в организацию и дождаться его решения.

- Выбранная квартира подвергается экспертной оценке. Если недвижимость соответствует требованиям организации, происходит заключение кредитного договора, а также соглашение о купле-продаже.

- Став владельцем недвижимости, лицо обязано оформить закладную.

Составление бумаги обычно производится параллельно с оформлением ипотечного договора. Составление закладной выполняется на специальном бланке, в который вносятся необходимые данные без помарок и исправлений. Информация должна быть достоверной. Нарушение правила может привести к возникновению недоразумений в будущем. Важно указать в бланке следующие данные:

- сведения о клиенте;

- информация о финансовой организации;

- данные о соглашении, заключенном с кредитором;

- описание залогового имущества и его оценочной стоимости;

- размер долга;

- реквизиты для проведения взаимозачета между сторонами.

Участники сделки подписывают бумагу, а банк проставляет мокрую печать. Когда закладная оформлена, предстоит зарегистрировать бумагу. Осуществить процедуру снятия обременения удастся в момент полного закрытия обязательств перед финансовой организацией.

В тексте закладной указывают рыночную стоимость квартиры, поэтому период напрямую зависит от скорости проведения экспертного обследования и составления итогового заключения. Время потребует и процесс регистрации документов в Росреестре.

Важно соблюдать установленный действующим законодательством период, ведь закладная вступает в силу лишь после внесения регистрационного номера бумаги в базу данных финансовой организации. В среднем на проведение процедуры требуется несколько недель. На срок оказывают влияние индивидуальные обстоятельства.

Чтобы выполнить процедуру, необходимо предоставить следующие бумаги:

- удостоверения личности всех владельцев недвижимости и письменное разрешение на продажу, полученное от каждого хозяина доли;

- выписка из ЕГРН и устанавливающая документация;

- бумаги, подтверждающие факт регистрации помещения и экспертное заключение о стоимости имущества;

- техпаспорт недвижимости и письменное согласие супруга на выполнение сделки, если продавец состоит в официальном браке;

- разрешение от органов опеки и попечительства, если одним из собственников является ребёнок.

Иногда требуется и дополнительная документация, о необходимости которой человеку сообщит представитель Сбербанка. Когда продавец недвижимости состоит в браке, однако до его заключения был составлен соответствующий договор, право на имущество остается за одним супругом. В этом случае потребность в письменном соглашении исчезает.

Документы для оформления закладной в Сбербанке

Получить образец документа можно, посетив любой офис организации или скачать в интернете. Изначально рекомендуется составить бумагу в черновом варианте, ведь присутствие ошибок запрещено. Потренировавшись несколько раз, лицо без труда сможет завершить оформление бумаги.

Образец закладной на квартиру по ипотеке Сбербанка

Предстоит зарегистрировать право собственности, поэтому договор считается действительным лишь после сдачи дома в эксплуатацию. Когда комиссия составила акт приема-передачи квартиры, можно начать подготавливать документацию для переоформления недвижимости и регистрации права собственности.

После этого происходит оформление закладной. Лицу предстоит обратиться в Росреестр или МФЦ, осуществив процедуру при помощи одного из нескольких способов:

- во время личного визита — метод отличается большими трудозатратами;

- посредством обращения через нотариуса — предстоит оплатить услуги специалиста;

- через сотрудников Сбербанка — метод доступен, если покупатель является единственным владельцем недвижимости, или квартира находится в собственности не больше 2 человек;

- инициировать процедуру через застройщика — документация подается партиями, что может привести к затягиванию манипуляции.

Самым дешевым вариантом считается личное обращение. Однако важно, чтобы во время процедуры регистрации присутствовал представитель застройщика. Когда манипуляцию осуществляет банк, учреждение может затребовать дополнительную комиссию. Аналогичное правило действует и при использовании нотариальных услуг.

Моментом прекращения срока действия документа считается внесение последнего платежа. Как только обязательства выполнены, лицо обязано обратиться в офис организации и написать заявление с требованием о предоставлении бумаги. Заявка рассматривается в течение 30 суток, после чего принимается решение. Заявителя уведомляют по телефону.

На бумаге должна присутствовать информация об отсутствии претензий к заемщику и полном погашении задолженности. Документ заверяется мокрой печатью и подписью уполномоченного лица.

Когда закладная получена, необходимо обратиться в местное отделение Росреестра и выполнить процедуру снятия обременения. На обратной стороне соглашения проставляется отметка о снятии с обременения. Когда манипуляция выполнена, лицо получает право беспрепятственно распоряжаться имуществом по собственному желанию.

Несмотря на то что банки стремятся максимально упростить и сократить процедуру оформления ипотечного займа, для получения денег по-прежнему требуется подписать большое количество документов. Одним из них является закладная на объект, выступающий в качестве гарантии возврата денег. Она должна быть составлена с соблюдением законодательных требований.

Закладная — это ценная бумага, составляемая для того, чтобы обеспечить кредитору возврат переданных заемщику средств. В случае если им не будут выполнены взятые на себя обязательства, банк может распорядиться заложенным имуществом так, чтобы компенсировать свои убытки. За ним закреплено право требовать продажи объекта. Кроме того, может быть осуществлена передача долга третьему лицу одновременно с этим документом.

Требования, которым должна соответствовать закладная, изложены в федеральном законе, регламентирующем ипотечное кредитование.

Согласно этому документу, такая ценная бумага обладает следующими функциями и свойствами:

- Ограничивает права заемщика на распоряжение имуществом, находящимся в обременении. Это означает, что человек не может ни продать, ни подарить заложенное жилье.

- Закрепляет за кредитуемым право занимать помещение. Таким образом банк не может выселить человека, исправно выполняющего взятые на себя обязательства.

- Подтверждает право заемщика получить объект в свое полное распоряжение по окончании выплат.

- Регламентирует условия предоставления займа. В этом документе должны быть продублированы основные условия договора ипотечного кредитования. Это служит для защиты тех клиентов, чьи обязательства будут переданы банком третьей стороне.

Эта бумага должна быть завизирована обеими сторонами, принимающими участие в сделке. Но для того, чтобы она получила юридическую силу, только наличия на ней подписей недостаточно. Необходимо зарегистрировать документ в Росреестре и внести госпошлину за эту услугу.

Срок действия закладной определяется исходя из расчетной даты возврата полученных на покупку жилья средств. Он автоматически продляется, если заемщик оформляет реструктуризацию займа с увеличением длительности выплаты долга. Если произведено досрочное погашение ипотеки, то документ подлежит возврату и обременение с залога снимается в установленный законом срок.

Оформление закладной не вызовет у клиента Сбербанка трудностей и не потребует временных затрат.

Если за счет ипотечных средств приобретается уже сданный в эксплуатацию объект или в качестве гарантии возврата кредита выступает имеющаяся у человека недвижимость, эта ценная бумага готовится одновременно с договором займа.

Чтобы составить подтверждение передачи прав на распоряжение объектом кредитору, требуется сдать в банк пакет установленных правилами документов. На его проверку отводится 1 рабочий день.

После этого составляется закладная. Начиная с 2018 г. она оформляется дистанционно. Сотрудник отдела ипотечного кредитования на основании предоставленных клиентом данных направляет запрос в Росреестр.

Подписывается этот документ с помощью ЭЦП обеими сторонами сделки.Затем сведения о нем передаются в специальный депозитарий. Хранится этот документ в электронном виде. Запись о нем вносится в реестр.

Ранее оформленные на бумаге закладные составлялись в 2 экземплярах. Один из них оставался в Сбербанке. Другой передавался в Росреестр.

Для оформления закладной на залоговый объект при получении ипотеки в Сбербанке потребуется следующий перечень документов:

- паспорт получателя кредита;

- кадастровый паспорт объекта, выступающего обеспечением возврата займа;

- отчет об оценке этого объекта;

- выписка из Росреестра.

Если владелец объекта состоит в браке и закладываемое имущество является совместно нажитым, необходимо дополнить комплект документов свидетельством о браке и заверенным у нотариуса согласием супруга на совершение сделки.

Строгих требований к бланку, на котором оформляется такая бумага, нет. Существуют лишь требования к содержащейся в нем информации.

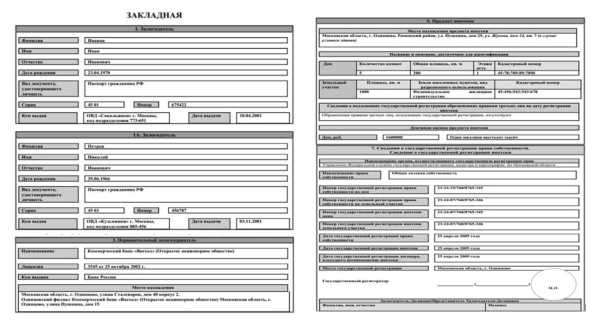

В закладную на квартиру по ипотеке Сбербанка, образец которой доступен на всех интернет-ресурсах этой кредитной организации, обязательно будут включены следующие сведения:

- ФИО и паспортные данные заемщика и залогодателя (если это одно и то же лицо, информация дублируется);

- сведение о договоре кредитования (его номер, дата составления);

- срок завершения выплат и их размер (информация дублируется из договора);

- адрес и описание залогового объекта;

- стоимость объекта, полученная по результатам проведения независимой оценки;

- наименование залогодержателя, номер его лицензии на ведение деятельности;

- адрес и реквизиты банка;

- сведения о счете получателя залога;

- время и место составления документа.

Если созаемщиков несколько, на имя каждого заполняется отдельная форма.

Оформить закладную можно только на уже существующий и введенный в эксплуатацию объект. В тех случаях, когда покупка жилья в ипотеку производится на стадии строительства, этот документ не может быть составлен сразу.

После того как будет произведена сдача дома, заемщик должен обратиться в банк для подписания закладной.

Помимо пакета документов, которые требуются покупателю готового объекта, человек, приобретающий жилье на этапе возведения, предоставляет:

- договор об участии в долевом строительстве;

- акт о приеме покупателем помещения у застройщика;

- страховой полис на объект.

Выплатив последний взнос, человек должен снять обременение с залогового объекта. Без этого он не сможет в полной мере распоряжаться своей собственностью несмотря на то, что долг уже погашен.

Для этого требуется:

- подать заявление в Сбербанк;

- в назначенный менеджером день явиться в отделение для получения бумаги;

- убедиться в наличии на документе отметки о том, что взятые долговые обязательства были полностью выполнены;

- подать в Росреестр или МФЦ заявление о снятии обременения с недвижимости и закладную с отметкой об завершении возврата долга;

- получить новое свидетельство права собственности.

Если за ушедшие на выплату ипотеки годы оригинал закладной был утерян сотрудниками банка, клиент вправе требовать выдать ему дубликат. Это также производится с помощью заявления.

Законодательно держателю закладной отведено 30 дней на ее возврат. В случае возникновения проволочек за выполнившим свои обязательства заемщиком закреплено право обратиться с жалобой в ЦБ РФ или направить заявление в суд.

Переход на цифровые технологии и отмена необходимости оформлять бумажный экземпляр закладной не только помогут ускорить процесс регистрации при оформлении обременения, но и упростят процедуру снятия обременения с недвижимости по завершении выплаты кредита.

Скачать бланк закладной на квартиру по ипотеке Сбербанка можно здесь.

Оформление ипотечного кредита отличается от обычного потребительского. И это связано не только с наличием созаемщиков и поручителей. Сложность заключается в том, что приобретаемое имущество остается в залоге у банка, а эта сделка требует выполнения ряда условий. Сегодня большинство банков прибегают к оформлению закладной. В том числе, готовится закладная на квартиру по ипотеке Сбербанка.

Другими словами, владелец закладной получает права кредитора по кредитному договору в части возвращения выданного займа вместе с процентами, а также прав на недвижимое имущество, в случае невозврата заемщиком указанной суммы.

Оформление, а также другие действия с закладной по ипотеке, регулируется Федеральным законом “Об ипотеке”, которым руководствуется и Сбербанк. Также, являясь ценной бумагой, закладная подпадает под нормы ст.7 Гражданского Кодекса. Таким образом, она должна иметь целый ряд признаков:

- одноименное название;

- сведения о залогодержателе, залогодателе и должнике (если залог предоставлен третьим лицом) – имена, наименования, удостоверяющие документы, адреса;

- данные кредитного договора в рамках выданной ипотеки: номер, дата, место заключения, основания, сумма процентная ставка, сроки уплаты, график гашения;

- данные о заложенном имуществе – признаки, необходимые для его идентификации, местонахождение, правоустанавливающие документы, независимая оценка рыночной стоимости;

- подписи должника и залогодателя (если это разные лица);

- дата выдачи и отметка о государственной регистрации.

Оформление закладной по ипотеке Сбербанка обязательно. Заемщику при этом не запрещается самостоятельно оформить закладную. Другое дело, что для грамотного составления такого документа понадобится помощь квалифицированного юриста. Гораздо проще предоставить это право Сбербанку, который не взимает за это дополнительных комиссий. Единственное, стоит внимательно с ней ознакомиться во избежание возможных ошибок. Если какие-то пункты вам непонятны, попросите уточнения у сотрудника банка или проконсультируйтесь с юристом.

Во-первых, ее оформление при ипотеке значительно упрощает процедуру установления прав на недвижимость, что является гарантией для кредитора, который выдает крупную сумму в долг на длительный срок.

Во-вторых, у кредитора появляется возможность продать закладную по ипотеке.

Передача прав оформляется договором цессии. Согласие заемщика и других участников сделки при этом не нужны, так как заемщик уже дал кредитору на это предварительное согласие, когда подписывал соответствующие документы. Зачем они это делают? Для кредитора причины могут быть следующие:

- У банка появляется возможность получить в оборот дополнительные средства и вложить их более выгодно. Например,ипотека выдана под 11%. Банк через некоторое время ее продает, и из вырученной суммы выдает кредиты под более высокие проценты. Это гораздо выгоднее, чем 20 лет получать доход 11%, тем более, если есть тенденция к удорожанию на рынке кредитных продуктов.

- Кредитор хочет выпустить ценные бумаги под залог своего права требования. Это также логично для банка, так как позволяет получать дополнительные транши для расширения своих финансовых возможностей, в том числе для выдачи новых ипотечных займов.

- Банк находится в затруднительном положении, и ему нужны деньги. Крайне негативная ситуация, но по отношению к Сбербанку такая вероятность низка.

- Если какое-то третье лицо погасило обязательство за залогодателя. Приэтом передача прав является логичным решением.

Покупатель таких прав руководствуется желанием увеличить свой кредитный портфель, чтоб получать тот самый процентный доход от заемщика либо его улучшить, если у него большой процент невозвратных кредитов в общей массе, что для банка является критичным показателем.

Для заемщика этот процесс ничего не меняет в плане условий кредитного договора. В худшем случае, изменятся реквизиты для погашения. Чаще всего банки договариваются между собой по переводу обязательных платежей, тогда для заемщика вообще ничего не меняется.

Не стоит надеяться, что банк не сможет продать ваш кредит, если вы откажетесь от закладной. Это можно сделать и без нее, просто закладная упрощает данную процедуру.

Также закладная может стать и предметом залога (например, при кредитовании залогодержателя) с правом передачи третьим лицам либо без такового. Это уже не такая распространенная ситуация.

Образец закладной, в том числе по ипотеке, можно найти на различных сайтах, например, Сбербанка. Залогодателем может являться как сам заемщик, так и любое третье лицо, имеющее законное право на обладание имуществом и дающее свое согласие на его передачу в залог кредитору. Имущество на момент оформления не должно иметь обременений, т.к. нельзя заложить его дважды. Рыночная стоимость определяется независимым оценщиком. Соответственно, для оформления закладной понадобятся следующие документы:

- паспорта участников сделки;

- правоустанавливающие документы на залоговое имущество;

- технический паспорт;

- отчет о независимой оценке (проводится заемщиком у аккредитованного оценщика);

- справка об отсутствии обременений;

- выписка из единого госреестра недвижимости.

Закладная подлежит удостоверению у нотариуса. Все листы должны быть сшиты и пронумерованы.

После внесения и проверки данных, сделка регистрируется в Росреестре, который своей печатью скрепляет полученный сшив. Для проведения процедуры регистрации заемщику понадобится оплатить государственную пошлину. Регистрация, как правило, осуществляется в течение одного дня, о чем делается запись, что недвижимость обременена в пользу банка по договору ипотеки. После этого кредитор перечисляет необходимую сумму на счет продавца объекта недвижимости либо застройщика. Сам документ хранится у кредитора вплоть до даты погашения займа, указанной в закладной. Именно этот момент не оставляет заемщику возможности сократить срок кредитования при частичном досрочном погашении кредита. Для закладной характерно указание следующих условий досрочного погашения займа:

- срок моратория на досрочное внесение средств в погашение займа со дня его представления при наличии (Сбербанком не предусмотрен);

- сроки досрочного погашения (также могут устанавливаться кредитором при оформлении договора ипотеки);

- минимальный порог частичного досрочного взноса.

Также указывается порядок начисления процентов за пользование кредитом, сроки погашения, очередность списания средств при их недостаточности на счете клиента.

Если кредитор уступает право требования по договору цессии, об этом в закладной производится соответствующая запись. Кроме данных о получателе, указывается остаток по кредиту на момент передачи права в разрезе основного долга и начисленных процентов. Заемщики уведомляются об этом кредитором установленным законом способом.

После внесения необходимой суммы в счет списания долга заемщику необходимо затребовать у кредитора справку о полном погашении, а также возврата закладной. Форма документа должна иметь пометку о полном исполнении обязательств. Банк должен снять обременение на недвижимость в органе государственной регистрации прав на недвижимость. Далее собственник может распоряжаться имуществом по своему усмотрению.

Для этого необходимо обратиться к юристу либо компании, оказывающей такие услуги. Надо иметь в виду, что за это придется оплачивать и согласовывать с банком документ все равно придется. В случае возникновения разногласий потребуется корректировка. Заемщику надо понимать, что наличие закладной для него самого ничего не меняет.