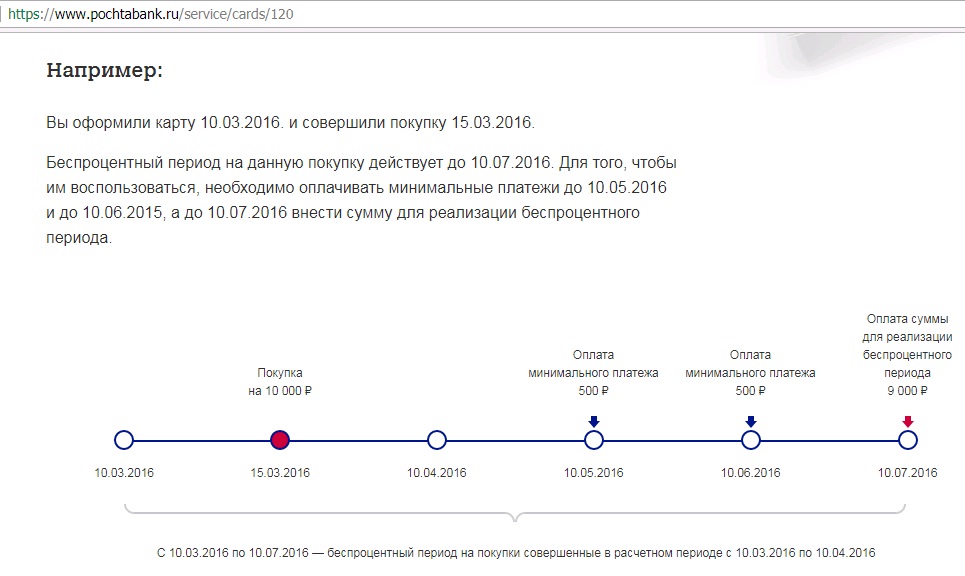

Со дня активации кредитной карточки начинает действовать грейс-период длительностью 120 дней. В это время держатель обязуется своевременно вносить платежи, а накопленную задолженность погасить не позднее трех расчетных периодов. Длительность расчетного периода — один месяц, который завершается расчетной датой. После наступает платежный период — один месяц, следующий за расчетной датой, в который держатель вносит минимальный платеж (5% от величины долга за вычетом комиссий, неустоек и штрафов).

- Первый расчетный период начался с момента активации, т.е. 10.03, и продлится по 10.07;

- Погасить задолженность от покупки на 10 тыс. рублей нужно в течение трех расчетных периодов, т.е. до 10.07;

- На срок, пока не истекут три расчетных периода, выпадает два платежных периода — т.е. выплата двух минимальных платежей;

- Рассчитаем размер минимального платежа для нашего примера: до 10.05 вносится 5% от потраченной суммы — т.е. 500 рублей, до 10.06 — 5% от остатка задолженности, или те же 500 рублей с учетом округления;

- Новый долг по карте, образовавшийся в следующий расчетный период, гасится уже месяцем позже — до 10.07.

- Клиенту должно быть не меньше 18 лет.

- Необходимо предоставить сведения с места работы (при этом справка о доходах не требуется).

- Стаж на текущем рабочем месте должен быть не менее трёх месяцев.

- Сумма лимита по задолженности составляет — от 10 до 500 тысяч рублей (увеличить максимальный лимит можно в индивидуальном порядке).

- Срок льготного периода составляет — 120 дней (льготный период предоставляется на оплату различных товаров и услуг).

- Процентная ставка по кредиту вне льготного периода составляет — 27,9%.

- Минимальный размер погашения задолженности составляет — 5% от суммы задолженности.

- Лёгкое оформление. Процесс оформления занимает в среднем не больше десяти минут. Причём заполнить заявку можно, как в интернете, так и в отделении банка. Кроме того, выпуск пластика осуществляется в максимально короткие сроки. Так, получить пластик на руки, клиент сможет в течение одной рабочей недели.

- Большой срок льготного периода. Ни один другой банк не сможет предложить своим клиентам четыре месяца беспроцентного займа.

- Подача заявления клиентом с просьбой увеличить максимальный размер лимита. Если хотите чтобы банк согласился на увеличение максимального лимита, то вам необходимо регулярно пользоваться услугами организации и выплачивать все денежные задолженности в назначенный срок. В противном случае, банк, скорее всего, откажет клиенту в увеличении лимита.

- Размер комиссии при снятии денег с банкоматов данного банка, составляет — 5,9% от снимаемой суммы (минимальный размер комиссии составляет 300 рублей). При снятии собственных средств, комиссия не взимается.

- Размер комиссии при снятии денег в пункте выдачи банка составит — 5,9% от суммы и 0% при снятии собственных средств.

- При снятии наличных с банкоматов других банковских организаций, а также при получении наличных в пунктах выдачи других банков, размер комиссии составит — 5,9% от снимаемой суммы.

Читайте также об условиях и тарифах кредитных карт банка Авангард, и что говорят отзывы о них.

О достоинствах кредитных карт Связь Банка расскажет эта статья.

Александр, 35 лет:

Дмитрий, 39 лет:

Вначале я расскажу об основных условиях кредитного продукта.

1. Требования к заёмщику. Паспорт, гражданство РФ, регистрация в любом субъекте РФ, возраст от 18 лет, наличие мобильного телефона, наличие домашнего / рабочего телефона, отсутствие активных просрочек по действующим кредитам, стаж от 3-х месяцев на последнем месте работы.

Кредитный лимит до 500 000 рублей.

Согласно тарифа выпуск карты оценивается в 900 руб, в первый год обслуживание бесплатно (за выпуск то уже заплачено), последующие годы по 900 руб.

4. Процент по кредиту. Процент по кредиту может доходить до 28% годовых! Этот процент действует на снятие наличных денег и на выход из грейса. При умелом использовании карточного продукта, этот конский процент нас волновать совершенно не должен. Под умелым, я подразумеваю такую схему, когда все покупки идут в грейс.

5. SMS-информирование. Первые два месяца не взимается, далее по 45 руб. в месяц. Целесообразность этой платы, на мой взгляд, сомнительна, так как всю нужную информацию можно узнать в интернет-банке и мобильном приложении, которые для клиентов бесплатны.

6. Кешбек. Общепринято, что по кредиткам с таким длительным грейсом кешбека за покупки не бывает. По сути, кредитка относится к картам рассрочки.

7. Пополнения. Бесплатно пополнять карту можно банковским переводом с другого банка, через банкоматы и кассы Почты, с других расчетных карт и счетов Почты. Многие для пополнения используют бесплатный сберегательный счет Почты, карта для которого выдается бесплатно, да еще и на счет начисляются до 6% годовых.

8. Снятие налички. Тарифом установлена очередная конская комиссия за выдачу наличных средств в размере 5,9% (минимум 300 рублей). Лимит на получение наличных денег установлен как 100 000 руб. в день / 300 000 руб. в мес. Еще раз акцентирую внимание на то, что снятия налички не попадают в грейс и на них действует 28% годовых!

Исходя из объяснения того, что такое грейс, вытекает схема использования продукта. В течение всех 120 дней нужно совершать покупки в торговых сетях. Дважды — на второй и третий месяцы — Почта будет присылать выписку, в которой будет указан минимальный платеж. Напомню, это будет 5% от суммы задолженности. Эту сумму нужно вносить на кредитный счет до даты активации кредитного договора. Чтобы вносить платежи экономно, нужно использовать банки, в которых дешевый или бесплатный межбанк. При наступлении 120-го дня, Почта пришлет оставшуюся сумму задолженности, которую точно также надлежит перевести на кредитный счет.

Здесь понятным образом схематически нарисовано, когда можно делать покупки и когда нужно вносить платежи:

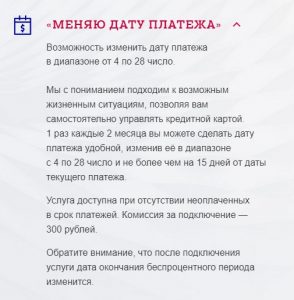

Удивительно, но в банке есть услуга по изменению даты платежа. За 300 руб. можно изменить дату платежа в диапазоне от 4 по 28 число:

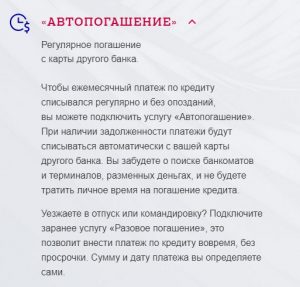

Еще есть услуга автопогашение кредита. Можно настроить автоплатеж с карты другого банка, который за 1,9% от суммы перевода (мин. 49 руб.) + 29 рублей будет осуществлять запланированную финансовую операцию. Лично я бы не стал доверять этому роботу, а сделал бы платеж заранее, после чего уехал бы, например, в отпуск.

Обращаю внимание, что несвоевременное внесение платежей помимо конского процента в банке карается еще и штрафами. В тарифе указано 4 ценника для таких штрафов, которые применяются последовательно:

- 1-й период пропуска платежа — 300 рублей

- 2-й период пропуска платежа — 500 рублей

- 3-й период пропуска платежа — 500 рублей

- 4-й период пропуска платежа — 500 рублей

Поэтому с этим лучше не шутить, а делать всё вовремя, и лучше с небольшим запасом.

А теперь смотрим интересное видео от Почты с рекламой этой карты:

Надеюсь, вам понравилась эта статья. Если есть вопросы и замечания, пишите их в комментариях..

За новыми интересными статьями теперь можно следить в Telegram-канале @ekonomschik.

В связи с блокировкой Телеграма на территории России сделано зеркало канала в российском аналогичном мессенджере «Там-Там» tt.me/ekonomschik.

После подписки вы будете знать обо всех новостях!