Я работала в отделе по работе с проблемной задолженностью физических лиц, т. е. занималась именно работой с теми людьми, которые не платят по банковским кредитам.

Многие мои знакомые спрашивали, чем грозят неплательщику банки, как работают судебные приставы, и что делать, если попал в такую ситуацию?- сейчас расскажу.

1. Кредиты делятся на беззалоговые (потребительские) и залоговые (автокредиты, ипотека). С залоговыми банку проще — при неплатежах залог забирают. Да, да, ипотечную квартиру тоже. Действие Конституции и ГК (человек имеет право на жилье и бла-бла) на эту квартиру не распространяется, т. к. она является собственностью банка. Даже если туда вложен материнский капитал, квартиру заберут, мороки будет для банка побольше, результат один. Про авто даже писать не буду, заберут за копейки.

2. Первый критичный срок неплатежа — 30 дней. вежливо начнут звонить. Далее по нарастающей. Второй — 90 дней. Домой должен выехать сотрудник банка, звонить и забрасывать СМС продолжают, могут предлагать различные варианты решения проблемы (реструктуризацию, например, — это удорожает кредит, конечно, но позволяет какое-то время передохнуть, но здесь не о ней речь).

Как часто могут беспокоить должника и в какое время суток — оговаривается в законе 230-ФЗ.

3. Далее готовятся документы для передачи на взыскание в судебном порядке. Это займет еще месяца 3. Что это означает? — рассчитывается общая сумма задолженности на дату подачи искового заявления, она включает: сумму основного долга + проценты за кредит (в том числе повышенные за просрочку, читайте договор)+пеню (если опять же предусмотрена договором)+ госпошлина (зависит от общей суммы долга). Вас уведомляют о подаче в суд письмом по месту проживания, указанному в договоре. Можете участвовать в заседаниях (так можно оспорить, снизить сумму или затянуть процесс).

4. Итак, суд вынес решение (на это тоже надо время, 1-3 месяца, по-разному, зависит от нагрузки судьи, района и пр., но процесс, как вы понимаете, отработан). Итак, сумма долга фиксируется в определенной сумме, больше она меняться (увеличиваться) НЕ БУДЕТ, выписывается исполнительный лист на эту сумму на ваше имя, и истец (банк) направляет его в службу судебных приставов.

5. Как работает служба судебных приставов? Что могут, а что не могут забрать? См. закон 229-ФЗ.

Напоследок желаю никому в такую ситуацию не попадать, брать кредиты по силам.

А вообще, если уже плевать на кредитную историю, т. е. кредиты в банках брать в планах больше нет, то выгодно вовсе перестать платить, особенно если кредит взят недавно. Ведь исполнительный лист фиксирует сумму долга на дату подачи банком иска в суд, и проценты уже не начисляются:-):-):-):-) только надо учесть, что по исполнительному листу будут удерживать 50% зарплаты (если есть иждивенцы, этот процент можно снизить).

В моем профиле можно найти отзывы на другие продукты Сбербанка, например, о кредитной карте.

Алексей, здравствуйте! В условиях кризиса многие люди оказываются в вашем положении и не могут платить. Однако, справедливости ради, пенять лишь на тяжёлые времена не стоит. Часто причиной того, что платить нечем, выступает беспечность наших людей, многие из которых даже не подозревают, к каким последствиям может привести неуплата платежей, тем более долгосрочная.

Даже просрочка всего на 1–2 дня предполагает наряду с очередной суммой выплату заёмщиком штрафа. Что уж говорить о просрочке в продолжение целого года. Суммы с учётом всех штрафов и комиссий, которые придется платить, в Сбербанке будут колоссальные.

Штрафы в Сбербанке бывают разные:

Чтобы понять, какие именно Сбербанк намерен применить по отношению к вам, Алексей, нужно поднять договор и внимательно прочесть пункты о штрафных санкциях, условиях и размерах их начисления. Вы просрочили уже много платежей. Сбербанк, естественно, имеет к вам серьёзные претензии и захочет заставить вас заплатить их.

Скрываться от Сбербанка не советуем:

Лучше прийти в Сбербанк и честно объяснить, какие обстоятельства вынудили вас игнорировать положенные договором пункты и не платить. Если вы изъявите согласие постепенно оплатить задолженность, Сбербанк предложит схему выплат в рассрочку плюс всех штрафов за просроченный период.

Злостными неплательщиками занимается служба безопасности Сбербанка. Если действия её представителей безрезультатны, кредитное учреждение привлекает к делу коллекторские агентства. По-простому, это компании, профессионально занимающиеся выбиванием долгов, которые заставляют людей платить по ссудам.

Обычно к услугам коллекторских агентств банки обращаются в случаях с потребительскими займами либо экспресс-займами, оформленными без должного обеспечения. Дела по ипотеке и автозаймам под залог банки ведут сами.

В процессе разбирательства Сбербанком будет предъявлен заёмщику иск на погашение суммы долга, включающей все проценты по займу и штрафы, которые нужно будет платить.

Речь пойдёт об очень внушительной сумме. Кредитная история заёмщика будет запятнана, в связи с чем ему вряд ли удастся взять заём в каком-либо другом финансовом учреждении.

Что делать если нечем платить в Сбербанк?

Ежегодно около 6 миллионов россиян оказываются не способными вовремя исполнять свои обязательства по кредитному договору. Поэтому когда задолженность растет, возникает вопрос: «Что будет, если не платить кредит в Сбербанке?».

Сбербанком установлена система информирования заемщика о том, что ему необходимо внести очередной платеж по кредиту — за несколько дней до обязательного платежа клиенту направляются sms-сообщения с информацией о сумме и дате. Если клиент проигнорировал напоминание и не исполнил свои обязательства в срок, Сбербанк применяет к должнику такую штрафную санкцию, как неустойка.

Если клиент пропускает несколько платежей (подряд или нет — не имеет значения), ему необходимо будет выплатить 20% годовых от суммы оставшейся задолженности. Также кредитор может потребовать от должника досрочно погасить кредит в полном размере или заблокировать кредитную карту.

Блокировка платежного инструмента не освобождает от ответственности перед банком. Заемщик обязан уплатить все наложенные штрафы и саму сумму долга.

Уклонение от выплат по кредиту имеет для должника серьезные последствия:

- Испорченная кредитная история. У должника будут затруднения с оформлением кредитов в других организациях.

- Испорченная репутация. Кредитная организация перепродает долг коллекторскому агентству. Его сотрудники сообщают работодателю, соседям, родственникам должника о цели своих звонков.

- Судебный процесс.

Если Сбербанк выигрывает процесс, судебные издержки приходится уплачивать проигравшей стороне, то есть, заемщику.

Банк имеет право подать заявление в суд на взыскание задолженности с должника в течение 3-х лет с начала невнесения платежей.

До подачи заявления в суд менеджеры банка пытаются связаться с неплательщиком по телефону и почте. Но если клиент не идет на контакт или скрывается от специалистов кредитной организации, то дело переходит в суд. На этом этапе банк разрывает договор с неплательщиком и штрафы по кредиту перестают начисляться.

Чаще всего суд принимает решение в пользу банка и назначает способ, которым будут осуществляться платежи по кредиту. При этом должнику не обязательно находиться в суде во время разбирательства, вердикт могут вынести и без его личного присутствия.

Заемщик может в судебном порядке оспорить размер долга, если у него есть документальные подтверждения того, что просрочка по кредиту была допущена по уважительным причинам.

К ним относятся:

- Серьезная болезнь.

- Временное лишение трудоспособности.

- 3адержка и невыплата заработной платы.

В этом случае штрафы и пени должны быть аннулированы.

Суд постановляет должнику выплатить сумму займа и назначает срок на это. Но если решение суда не было исполнено, оно переходит к судебным приставам, которые предпринимают действия по взысканию задолженности. Это может быть:

- Арест имущества — этот способ используется только в том случае, когда нет другой возможности взыскать задолженность. Но при этом арестовать недвижимость могут только в том случае, если у должника в собственности находится несколько квартир или домов. Лишить единственного места для проживания банк не имеет права.

- Взыскание с финансовых счетов — судебные приставы могут взять под свой контроль все банковские счета клиента и удерживать с них задолженность. Здесь тоже есть ограничение — приставы не имеют права полностью перекрывать все счета, лишая человека средств для существования.

- Ограничение начислений заработной платы — судебные приставы могут отправить по месту работы должника исполнительный лист, согласно которому до 50% заработной платы будет поступать в счет долга.

- Запрет на выезд из страны — должник лишается любой возможности выехать из страны до того момента, пока не выплатит все долги перед кредитной организацией.

Вокруг деятельности судебных приставов много мифов и домыслов. Например, ходят слухи, что за долги перед банком могут лишить родительских прав. Эта информация неверная. Такие действия к должникам не предпринимаются, так как не являются законными.

Самый лучший вариант при отсутствии денег для уплаты кредита — сотрудничать с банком. Об этом рассказывается в данном видео:

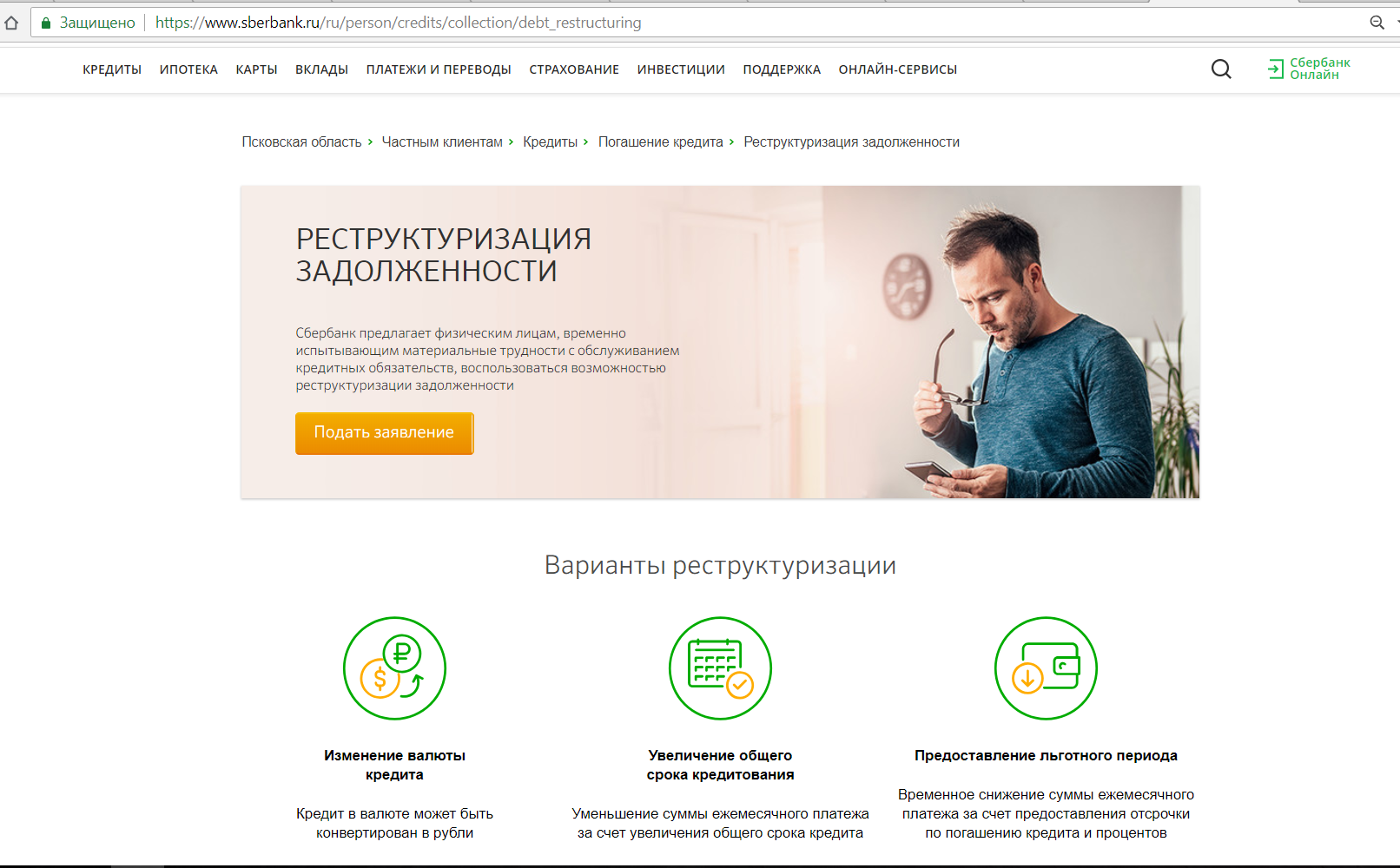

Если клиент ведет открытые переговоры с представителями банковской организации и не уклоняется от выплат, а не может их совершать по финансовым обстоятельствам, банк может предложить следующие варианты решения этой проблемы:

- Увеличить срок выплаты кредита и за счет этого уменьшить размер ежемесячных выплат;

- На определенный период отменить штрафные санкции.

Подать заявление на реструктуризацию можно в отделении или на сайте банке.

Чтобы получить реструктуризацию надо предоставить в банк документальные подтверждения финансовых проблем: справку из больницы, трудовую книжку и так далее. Более подробно об этом говорится в этом видео:

В 2015 году Правительством РФ был принят закон, который дал возможность физическим лицам объявлять себя банкротом. Объявление банкротства означает, что человек не способен выполнять свои финансовые обязательства, в том числе и выплачивать задолженности по кредиту. В этом случае на все имущество банкрота налагается арест и независимый представитель, назначенный судом, оценивает и продает его на аукционе. А средства, вырученные от продажи имущества идут на погашение задолженностей перед кредиторами.

Сбербанк при оформлении кредитов настаивает на заключении дополнительного договора страхования. Он защищает заемщиков при потере работы, трудоспособности или смерти. То есть, если человек теряет работу и это условие включено в страховку, весь кредит банку полностью выплачивает страховая компания.

В отношениях с кредитной организацией главное — честность и открытость. Платить долги все равно придется,но лучше это сделать до того, как будет назначен суд или в двери постучатся коллекторы. Тем более Сбербанк предлагает массу вариантов, облегчающих должнику финансовое бремя.