Не дали зарплату вовремя, занять не у кого — коллеги тоже все без денег сидят, знакомые детей в школу собрали и тоже на мели. Что будет, если я просрочу на несколько дней ежемесячный платеж?

Если платеж совершить в этом месяце не под силу,нужно срочно связаться с банком(телефоны указаны в договоре), объяснить ситуацию, возможно попросить так называемые «каникулы»(отсрочку платежа на какое-то время), менеджер банка, скорей всего, пригласит Вас в банк для составления Дополнительного соглашения или переоформления Договора.

Никогда не отсиживайтесь и не отмалчивайтесь в таких ситуациях.С банком нужно общаться, писать, звонить, чтобы не возникло впечатление,что Вы недобросовестный заемщик, который прячется от кредитора. Можно взять справку из бухгалтерии с Вашей работы о том, что есть задолженность по зарплате.Банк может увеличить время погашения долга при сокращении ежемесячного платежа. Все можно обговорить,главное — быть готовым к диалогу.

(Раньше,кстати,помню,как одной кредиткой перекрывали задолженность по другой..)Это было лет 10 назад:))

Банковские продукты прочно внедряются в жизнь каждого цивилизованного гражданина. Чтобы оформить кредитную карточку, требуется предварительно получить одобрения от кредитно-финансовой организации. Данная форма займа привлекательнее потребительского кредитования, но имеет собственные нюансы. Пользуясь заемными средствами банка, следует учитывать наличие льготного периода и минимальный платеж по кредитной карте Сбербанка.

Значение термина «обязательный платеж» — это минимальный размер ежемесячного погашения долга по кредитной карте. Установленную величину следует заплатить до регламентированного срока — до окончания льготного периода. Дата внесения ежемесячной суммы прописывается на бланке договора.

Сбербанк устанавливает оплачивать не менее пяти процентов от израсходованной кредитной величины. К сумме добавляются еще проценты, а должник может внести сумму платежа больше, чтобы снизить основную задолженность. Чтобы уточнить, какой обязательный платеж следует внести на кредитную карточку, достаточно набрать единый номер «горячей» линии, посетить отделение Сбера, войти в личный кабинет онлайн сервиса.

![]()

Чтобы правильно определиться с размером ежемесячной платы по кредитной карты, следует разобрать пример:

- установленный лимит на пластике — 300 000;

- ставка — 36 %;

- израсходованная величина — 50 000.

Посчитать минимум можно по следующему принципу:

- основная величина задолженности — 50 000 * 0,05=2 500;

- значение процентной ставки по кредитной карте — 50 000*(36 %/12 месяцев)=1 500.

Исходя из двух подсчитанных величин, чтобы узнать, сколько денег потребуется платить ежемесячно, следует сложить показатели: 2 500+1 500=4 000 рублей. Последующая плата произведется уже на 47 500, а значит размер будущего взноса будет меньше.

Просрочка оплаты задолженности грозит штрафными санкциями. Держателям кредитного пластика рекомендуется:

- вносить большую величину платежа, если у клиента есть вероятность возникновения затруднений с погашением;

- помнить, что несвоевременная оплата приводит к начислению пени;

- если требуется узнать размер обязательного взноса, можно посетить офис Сбербанка и заказать выписку;

- оплачивать ежемесячный платеж вовремя , без просрочек.

Если пополнять баланс кредитной карты суммой выше минимума, то разница будет для свободного пользования. Выделяют три главных способа оплачивать долг по кредитке:

- посетить отделение кредитно-финансового учреждения;

- внести деньги посредством устройств самообслуживания;

- отправить запрос на номер 900;

- использовать сервис Сбербанк онлайн либо его мобильную версию.

Второй вариант подразумевает услугу Мобильного банка, где после главного слова вписывается номер кредитной карты, сумма перевода, номер дебета, с которого уйдут деньги.

У клиента не всегда есть возможность корректно рассчитать сумму ежемесячного погашения. Клиенты Сбербанка могут определиться с суммой обязательной платы по кредитной карте следующими способами:

- запросить выписку через сотрудников банковского учреждения;

- воспользоваться дистанционным методом — сервисом «Сбербанк Онлайн».

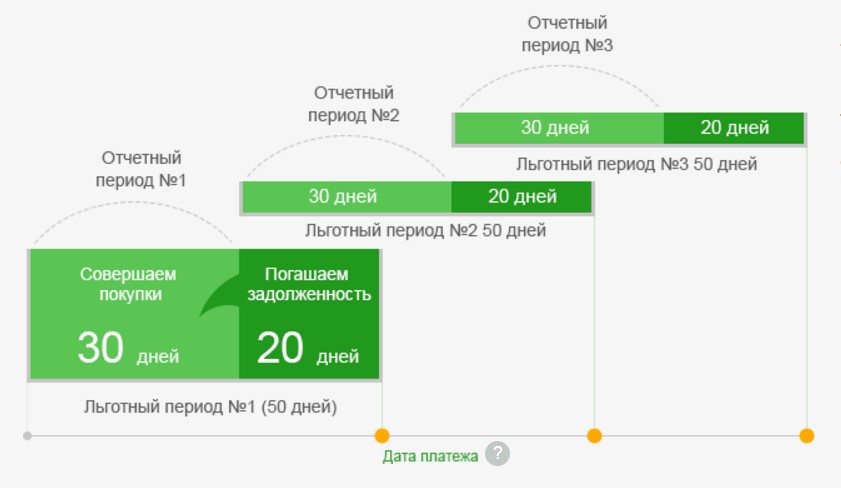

Сбербанк устанавливает платежный период по кредитной карте, идущий за отчетным сроком. Продолжительность периода составляет двадцать дней. Денежные транзакции, произведенные за текущий срок, должны погаситься следующим аналогичным промежутком.

Такой период, предоставляемый банком, когда начисление процентов за трату денежных средств коммерческой организации не будет производиться, называется льготным. Длина грейс периода составляет до пятидесяти дней. Из этого срока тридцать суток отводится на использование заемных средств, а оставшиеся двадцать — на погашение задолженности.

Крупнейшее кредитно-финансовое учреждение страны не устанавливает продления грейс периода, переноса даты платежа. Если клиент допустил просрочку, то сумма штрафных санкций рассчитывается согласно величине долга и удаленности от льготного срока.

Держателю кредитной карты грозит тридцать шесть процентов годовых за несоблюдение условий соглашения. Заемщику требуется знать, что поможет ему исправно вносить установленную сумму:

- использовать беспроцентный период, знать правила эксплуатация кредитки;

- максимально серьезно относиться к срокам, прописанным в договоре;

- руководствоваться рекомендациями Сбербанка при потере пластика либо подозрении мошеннических действий.

Если деньги не поступят на карту после указанного срока, то спустя некоторое время банк вправе применить более серьезные методы воздействия. Размер штрафов возрастает.

Владелец пластиковой карточки сможет пополнить баланс изделия дистанционным методом и при помощи личного посещения офиса финансовой организации. Узнать величину минимального платежа можно, воспользовавшись онлайн сервисом, услугами сотрудников Сбера. Просрочка внесения платы повлечет дополнительные штрафные санкции.

Владельцы кредитных карт Сбербанка стараются не допускать просрочек при внесении платежей по кредитам. Несвоевременная оплата имеет ряд негативных последствий, которые все хотели бы избежать. Стоит разобраться, почему необходимо пополнять кредитку своевременно, и чем грозит невыплата минимального платежа.

При получении кредитной карты к ней прилагается график платежей и договор, в котором прописана ответственность за прострочку оплаты кредита.

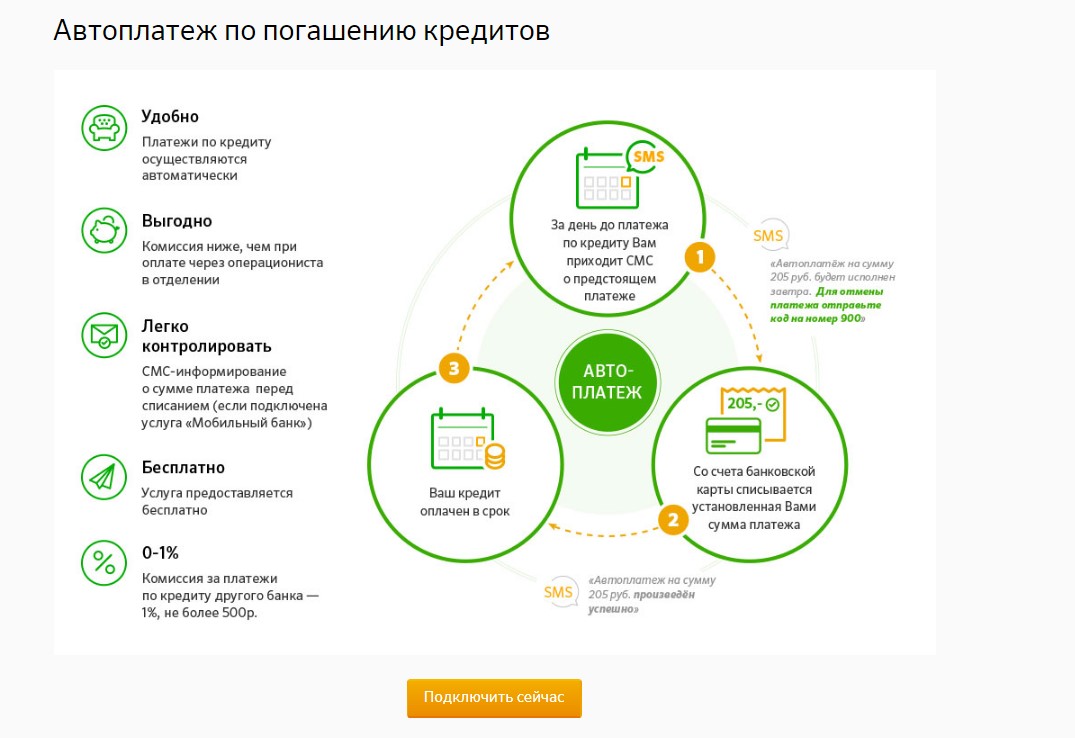

Некоторые просто не знают, что можно настроить автоплатеж и забывают о дате оплаты долга.

Причин, по которым владелец кредитки не внес очередной платеж может быть множество. Это и беспечность, и необязательность заемщика, или потеря работы и ухудшение состояние здоровья. В связи с тем, что по кредиткам не предусмотрены кредитные каникулы или отсрочка погашения кредита, то уважительность причин для банка не имеет значения.

Сбербанк информирует о необходимости внесения очередного платежа за несколько дней до наступления срока оплаты. Кроме того, при наличии задолженность банк каждые 3 дня отправляет сообщение клиенту о необходимости погашения долга.

В зависимости от того, какой тариф установлен банком по платежному инструменту, минимальный взнос составляет от 5% до 10% от общей суммы кредитного лимита.

У банка есть несколько видов санкций, которые он вправе применить к неплательщикам.

При просрочке платежа, банк может применить повышенную ставку за пользование кредитом на сумму просроченной задолженности. Например, если процентная ставка по кредиту составляет 21% годовых, то при задержке внесения очередного взноса процентная ставка может быть установлена в 36% годовых.

В первую неделю просрочки Сбербанк не применяет повышенную процентную ставку и пеню, поэтому у владельцев карт есть 7 дней для погашения долга без применения штрафных санкций.

Пеня за просрочку оплаты исчисляется в процентах за каждый день. Так, по некоторым кредитным продуктам пеня составляет 0,1% в день от суммы неоплаченной задолженности.

Например, сумма долга составляет 12 000 рублей, просрочка платежа составляет 15 дней. Применив пеню в размере 0,1%, сумму штрафных санкций составит: 12 000 х 0,1% х 15 = 180 рублей. Чем больше период неоплаты, тем больше сумму пени.

Блокировку карты банк применяет в том случае, если на протяжении длительного времени (конкретный срок устанавливается договором) владелец не вносит платежи. Блокировка карты не освобождает клиента от обязанности погасить задолженность, а также не приостанавливает начисление пени.

В исключительных случаях, когда владелец карты несмотря на предупреждения и претензии банки не оплачивает долг, Сбербанк подает в суд с возложением судебных расходов на должника.

Помимо штрафных санкций и блокировки кредитного счета, клиент может столкнуться с другими неприятными проблемами.

Например, получить кредит в Сбербанке или в другом банки России будет проблематично, поскольку кредитная история в связи с несвоевременной оплатой долга будет испорчена. Это обратимое последствие, ведь многие организации имеют программы для восстановления репутации недобросовестных заемщиков.

О наличии задолженность перед банком, финансовое учреждение может сообщить работодателю или родственникам клиента, чем поставит владельца кредитки в неловкое положение. Обычно сотрудники колл-центра не сообщают конфиденциальную информацию сознательно, но могут сказать о цели своего звонка, а целью будет взыскание задолженности.

Несмотря на то, что основная цель банка вернуть свои деньги, а не скомпрометировать человека как неблагонадежного заемщика, для клиента будет неприятно, когда о его долгах будет известно нанимателю.

Учитывая то, что пеня насчитывается ежедневно, выбраться из долгов становится проблематично. Как правило, в банке есть определенный порядок погашения долга. Когда клиент вносит платеж для погашения задолженности, в первую очередь погашается пеня, потом проценты за пользование кредитом и только в последнюю очередь сумма основного долга.

Таким образом, при недостаточности суммы на покрытие всей задолженности, будут погашены штрафные санкции и проценты, а сумма долга останется и на нее по-прежнему будет насчитываться пеня.

И еще одно очевидное последствие – это судебный иск, который дополнительно увеличит размер долга за счет издержек на судопроизводство.

Чтобы избежать просрочки оплаты, а также ее последствий, необходимо придерживаться нескольких простых правил:

- Заранее планировать свои расходы, которые не должны превышать среднемесячного дохода.

- Кредитку максимально использовать в льготный период, когда проценты не начисляются.

- Постоянно контролировать траты по кредитной карте.

- Не снимать деньги в банкомате, а использовать кредитку только для безналичных расчетов.

- Вносить минимальный платеж за несколько дней до окончания срока оплаты, при этом обязательно в личном кабинете удостовериться, что день зачислены в счет погашения долга.

Выполняя эти требования, владелец кредитной карты Сбербанка сможет использовать ее выгодно и избежит лишних трат.