Ответ: Итак, давайте посмотрим, что будет, если кредитную карту не активировать? Потребительский кредит банки могут выдавать двумя способами:

- С помощью оформления кредитной карты. Кредитная карта предназначена для совершения её держателем операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Выглядит это так. Клиенту открывается ссудный счёт с установлением по нему расходного лимита кредитования, и к счёту прикрепляется кредитная карта. Клиент, по мере использования средств банка, наращивает задолженность по ссудному счёту до установленного лимита. И по мере зачисления на ссудный счёт платежей на погашение кредита, долг по кредиту будет уменьшаться. Такой ссудный счёт не предусматривает хранения на нем собственных средств клиента.

- С помощью оформления расчётной (дебетовой) карты. Дебетовая карта (с овердрафтом) предназначена для совершения операций её держателем в пределах установленной кредитной организацией суммы денежных средств (расходного лимита), расчёты по которым осуществляются за счёт денежных средств клиента, находящихся на его банковском счёте, или кредита, предоставляемого кредитной организацией.

Вам была оформлена выдача кредита через дебетовую карту (по второму способу). В этом случае задержкой активации карты или отказом от активации карты выдачу кредита не остановить. Активация карты, это всего лишь процедура оформления доступа держателю карты к своему счёту, а сама карта – инструмент доступа к средствам на карточном счёте.

С вашим кредитованием сложилась следующая ситуация. Банк оформил вам кредит и со ссудного счёта перевёл всю сумму кредита на дебетовый карточный счёт, т.е. фактически выдал вам кредит. Одновременно банк отправил вам дебетовую карту, прикреплённую к карточному счёту, с помощью которой вы должны были использовать кредитные средства, зачисленные на счёт. Будете вы или нет использовать кредитные средства с карточного счета и когда, банк уже не очень заботило, кредит ведь выдан, проценты начисляются. Кредитный договор в виде заполненной вами анкеты – заявления в банке имеется. Далее, по ссудному счёту банк ежемесячно начисляет % и предъявляет их к взысканию с карточного счёта.

Как правило, банк выставляет к взысканию минимальный обязательный платёж, который погашает только текущие проценты и мизерный процент кредита. Чтобы погашался кредит реально, клиент должен ежемесячно оплачивать большую сумму, т.е. сумму по сделанному банком расчёту.

Условия по оформлению кредита вы конечно внимательно не прочитали, а в «Условиях. » скорее всего, оговаривается, что если клиент передумал пользоваться кредитной картой и отказывается от кредитного договора, то он обязан вернуть кредитную карту в банк в течение 3 (трёх) рабочих дней.

Все дело в том, что карта является собственностью банка и если вы передумали пользоваться кредитом, вам надо было немедленно вернуть карту в банк, а самое главное — закрыть карточный счёт. Вот тогда все бы и выяснилось, и потери были бы значительно меньше. Итак, чтобы отказаться от кредитной карты, необходимо посетить банк, подать заявление на аннулирование карты и закрытие ссудного и карточного счета. Только через эту процедуру можно остановить выдачу кредита и никак более. Подробно о том, как закрывается кредитная карта можно посмотреть здесь.

Вы конечно можете попробовать отстаивать свои права через суд, но выиграть такое дело будет крайне сложно. Поэтому вам останется только расплачиваться за свою неосмотрительность — погашая задолженность по кредиту с процентами и возникшую уже пеню. Погашать можно частями или досрочно сразу весь кредит в соответствии с Федеральным законом РФ от 19 октября 2011 г. N 284-ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации». Но сначала запросите выписку движения средств по карточному счёту за весь период кредитования и проанализируйте все поступления и списания средств со счета.

Комментариев пока нет. Комментирование отключено

08.04.19

Льготный автокредит Кредит Урал Банка с господдержкой на 2019 год

Здравствуйте, дорогие читатели моего нового отзыва!

Сегодняшняя реальность такова, что многие из нас пользуются заемными средствами. У кого-то таких обязательств много, у кого-то мало, но есть обязательные платежи по кредиту почти у каждого.

Ничего страшного в этом нет, ведь во всем мире люди так поступают, главное правильно рассчитать реальную возможность вовремя погасить платеж и не связываться с займом без особой необходимости.

В последнее время популярностью пользуются кредитные карты. Практически каждый крупный банк уже выпустил кредитки и раздает их клиентам в большем количестве, чем кредиты наличными. Условия получения и использования таких карт отличаются в разных финансовых организациях. Но у всех кредитных карт есть неоспоримое преимущество перед кредитами: если кредитка уже имеется, то нет необходимости занимать деньги у друзей или родственников, когда возникла срочная их необходимость.

Кредитную карту банка «Ренессанс Кредит» я получила совершенно случайно в довесок к потребительскому кредиту еще пару лет назад. Тогда подала заявку через интернет на кредит наличными, деньги нужны были для покупки новой мебели в детскую, небольшой суммы не хватало, поэтому мы с мужем решили взять кредит.

Заявка была одобрена достаточно быстро, буквально через 15 минут, после того как я отправила ее через интернет. В течение 1 часа позвонил оператор банка, еще раз уточнил информацию по телефону и мы определились со временем выдачи кредита. В отделение банка Ренессанс Кредит я обратилась на следующий день в определенное время.

Когда работник банка еще раз проверял и уточнял данные, то сказал что для меня есть предложение кредитной карты. Позже я расспросила про условия и согласилась получить ее на всякий случай. В тот момент необходимости пользоваться этой кредиткой не было, но у нее продолжительный период действия и не стала отказываться от нее.

Кредитная карта банка «Ренессанс Кредит» мне была выдана с лимитом 50000 рублей.

Её нужно активировать по телефону, что я сделала сразу в день получения, чтобы потом в любой момент воспользоваться ей при необходимости. В банке сказали, что за обслуживание данной карты не нужно ничего платить, но никто не уточнил, что нужно отказаться от услуги интернет-информирования и страховки.

Спустя 1 месяц с моей карты была списана незначительная сумма, около 100 рублей, точную цифру не помню. Также пришло смс-оповещение о снятии средств за мобильное информирование и страхование. Я обратилась в банк на следующий день и узнала что данные услуги можно отключить, чтобы обслуживание карты было полностью бесплатным. Конечно, от ненужных мне услуг я отказалась, но пришлось эти 100 рублей отправить на карту, чтобы не было долга.

Больше денег не списывали. Кредитка банка «Ренессанс Кредит» благополучно лежала дома в шкафу, не участвуя в нашей финансовой жизни.

Но в июле 2018 года нужно было срочно забронировать жилье для поездки в Казань, ведь с маленькими детьми мы должны заранее позаботиться о том, где можно остановиться. Моя Кредитная карта Сбербанка MasterCard, которой я периодически пользуюсь была недействительна, потому что срок действия ее закончился, а новую я еще не получила, все не было свободного времени для этого.

Жилье нужно было срочно забронировать и оплатить, потому что как раз нашелся подходящий нам вариант, ведь для такой большой семьи не каждая квартира подойдет, да и стоимость тоже имеет значение.

Вот тогда и пришла на помощь кредитная карта банка Ренессанс Кредит, оплатив ей аренду квартиры.

Годовой процент пользования данной картой составляет 18,9 %, но бывает и больше, многое зависит от конкретной кредитной истории заемщика. Но есть беспроцентный период — 55 дней, если вернуть деньги на карту в течение этого времени, то проценты не начислят. Поэтому сразу возвращать деньги я не стала, решила сделать это сразу после отпуска, как раз еще будет беспроцентный период.

На тот момент я думала, что больше данная карта мне не пригодится, но теперь изредка использую ее для покупок, когда точно знаю что смогу вернуть деньги в течение 55 дней.

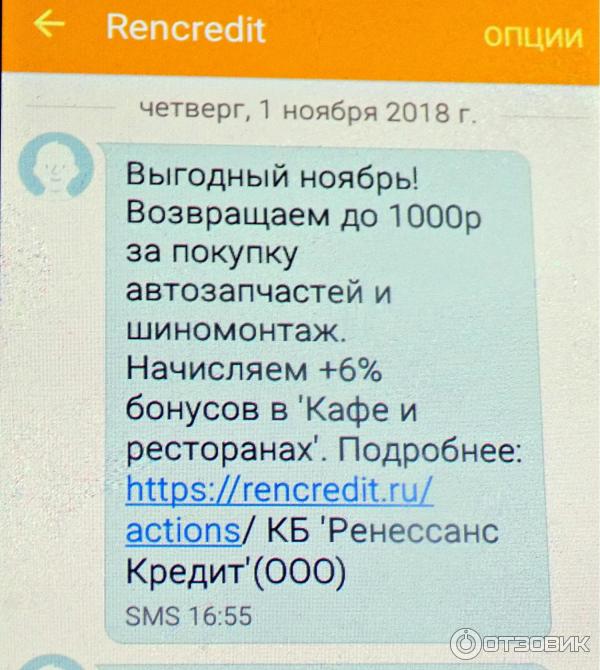

За покупки начисляются бонусы. Каждый месяц в отдельной категории товаров они повышенные, например, в сентябре за покупки продуктов в супермаркетах, в октябре за покупки в аптеках, а в ноябре за покупку автозапчастей и шиномонтаж. Категория меняется и на телефон приходит соответствующая информация в виде смс (бесплатно).

Бонусами можно оплатить услуги ЖКХ и мобильную связь. Для оплаты коммунальных услуг маловато, но вот оплатить кому-то одному мобильную связь вполне реально и периодически я этим пользуюсь.

Получить подробную информацию о бонусной программе у сотрудников Ренессанса оказалось сложно, когда я получала кредитную карту, то никакой конкретной информации от сотрудницы банка не получила, возможно поэтому и не пользовалась этой кредиткой.

С бонусами более-менее стала разбираться, когда воспользовалась ей впервые расплатившись в магазине за покупки. Тогда увидела начисления в личном кабинете на следующий месяц после покупки и, накопив некоторую сумму, перевела на мобильный телефон.

В принципе условия пользования кредиткой банка Ренессанс Кредит вполне хорошие, если погасить задолженность в короткие сроки. Но вот наличные деньги снимать не рекомендую, потому что комиссия за снятие будет не меньше чем 290 рублей за одну операцию плюс еще 2,9 % от снятой суммы. В некоторых банках комиссия еще больше, совсем невыгодно, особенно, если нужна совсем небольшая сумма наличных.

В магазинах кредиткой можно расплачиваться без введения пин-кода, если сумма меньше 1000 рублей, просто приложив карту к терминалу, в остальных случаях придется набирать код.

В нашем городе всего одно отделение Банка Ренессанс Кредит, что не удобно, так как приходится специально ехать в этот район, чтобы погасить задолженность. Хорошо, что банк находится в центре города и нет проблем, чтобы туда добраться.

Вносить платежи по карте тоже совсем неудобно, потому что без комиссии вернуть деньги на карту можно или через Почтовое отделение, но за несколько дней до обязательного платежа, или в терминале банка, который находится в самом отделении Ренессанс Кредит.

Другие способы пополнения кредитной карты подразумевают дополнительную комиссию за перевод, можно перевести средства с карты другого банка, но опять же заранее, потому что иногда перевод приходит лишь через несколько дней, или через электронные кошельки и терминалы других банков.

Лично я специально приезжаю в отделение банка и перевожу деньги на карту через терминал без комиссии. Так как картой пользуюсь редко, то считаю такой способ погашения вполне приемлемым, 1 раз в месяц вполне можно заехать по пути в банк и уделить несколько минут для перевода средств. Другие способы погашения для меня не подходят, так как не считаю нужным платить комиссию за пополнение карты.

Могу рекомендовать воспользоваться Кредитной картой Ренессанс Кредит, потому что вполне приемлемые условия погашения, можно пользоваться без процентов, только не забудьте отключить смс-оповещение и страховку при активации. Но всегда нужно рассчитывать свои реальные возможности погашения кредитки и если можно пока обойтись без кредита, то лучше ей не пользоваться.

Пользователи получают кредитку Ренессанс в не активированном виде. Пользоваться картой до проведения процедуры активации не получится. Соглашение с банком начинает действовать только после активации карты. Для этого РКБ предусмотрел несколько удобных способов. Активация здесь связывается с назначением и получением пин-кода к карте. В процессе пользования продуктом, держатель может по своему усмотрению менять пин-код неограниченное количество раз. Для этого также предусмотрено несколько вариантов.

Банк не использует механизм выдачи пин-конвертов, поэтому активация кредитной карты является обязанностью самого держателя. При получении карты сотрудник РКБ информирует о сроках, в течение которых должна быть проведена активация карты. Несоблюдение сроков приведет к аннулированию карты банком. Следовательно, получив карту, пользователь должен сразу заняться ее активацией.

Для активации карты пользователю достаточно позвонить по бесплатному номеру — 8 (800) 100-08-86 и воспользоваться инструкцией автоинформатора. В автоматическом режиме держатель отвечает на вопросы системы, предварительно указав последние четыре цифры номера карты. Если не будет выявлено несоответствий, система назначит пин-код к карте, который нужно активировать для внесения в базу банка.

После получения пин-кода пользователь совершает любую операцию с его применением. Это может быть покупка в ближайшем магазине или проверка баланса в банкомате РКБ. С момента совершения операции система запомнит пин-код, и пользоваться этой комбинацией держатель сможет в течение всего срока действия карты.

Если первый вариант не получается использовать, то для активации карты держателю нужно обратиться в любой офис РКБ. При попытке активации по номеру телефона пользователи сталкиваются с определенными трудностями: система может не распознать номер карты, или обнаруживается расхождение в данных. При таких обстоятельствах активировать карту не получится, поэтому обращение в банк является обязательным.

Банковским специалистам необходимо предъявить карту и личный паспорт. После проверки данных сотрудники банка через автоматизированную систему отправят на привязанный к договору номер телефона комбинацию чисел, которая и является пин-кодом к карте. Эту информацию сотрудники банка не должны знать, и сообщать им пин-код не нужно. Получив комбинацию на свой номер, пользователь здесь же вставляет карту в банкомат и проверяет текущий баланс. С этого момента карта считается активированной.

Комбинация чисел является сугубо конфиденциальной, секретной информацией, доступ к которой должен иметь только фактический владелец карты. РКБ в договоре с пользователем прописывает пункт, согласно которому за все операции с использованием персонального пин-кода пользователь отвечает единолично. То есть, если кто-то совершит операцию по карте с применением пин-кода, банк не станет исправлять ситуацию, даже если имел место несанкционированный доступ к средствам. Поэтому пользователи должны серьезно относиться к сохранности действующего пин-кода, используя его в соответствии с нормами безопасности.

Самый простой и быстрый способ – звонок по бесплатному номеру — 8 (800) 100-08-86. Потребуется указать собственные реквизиты и некоторые данные по карте. Система задаст пользователю несколько вопросов, на которые нужно ответить посредством нажатия соответствующих клавиш на телефоне.

Процедура завершается получением смс-сообщения с комбинацией чисел, составляющих действующий пин-код. При затруднениях с реализацией этого способа, рекомендуется обращаться в ближайшее отделение РКБ. Активация карты может быть произведена здесь же – через собственные банкоматы, путем совершения любой тестовой операции.

Узнать пин-код в случае необходимости не получится. После первичного получения комбинации пользователи должны ее хорошо запомнить, чтобы даже при длительном неиспользовании карты не составляло труда ввести пин-код для совершения операции. Если пользователь забыл ранее назначенный пин-код, то узнать его никак не получится. Банк подобных справок не выдает, так как сотрудники не имеют и не могут иметь фактического доступа к этой информации. Следовательно, остается только один вариант – назначить пин-код заново одним из доступных способов. Для этого нет необходимости знать прежнюю комбинацию – достаточно предоставить данные, подтверждающие факт правомерного владения картой.

Чтобы изменить пин-код, пользователю нужно соблюсти процедуру, аналогичную назначению комбинации. Для этого потребуется позвонить по номеру — 8 (800) 100-08-86 или посетить офис банка. При использовании любого из этих вариантов нет необходимости знать текущий пин-код. Достаточно подтвердить факт законного владения картой, по которой изменяется числовая комбинация.

За изменение комбинации РКБ не взимает дополнительной платы со своих клиентов. Эта услуга оказывается бесплатно. Ранее пользователи могли изменять комбинацию через смс-сервис или через собственный банкомат. Сегодня такой возможности нет, так как банк упразднил эти инструменты из соображений безопасности.

Утраченный PIN не подлежит восстановлению. В случае пролонгации соглашения с РКБ и выпуска новой карты, назначается новая числовая комбинация. Выбирать из возможных вариантов пользователи не могут. Здесь потребуется назначение нового пин-кода одним из доступных способов: посредством обращения в любое отделение РКБ или по бесплатному номеру телефона – 8 (800) 100-08-86.

Бробанк: Целесообразнее всего поступают пользователи, которые проводят активацию карту в офисе банка. Здесь можно задать все интересующие вопросы сотрудникам РКБ, и совершить тестовую операцию в банкомате. Относительно использования пин-кода на сайте РКБ есть специальный раздел, где держателям даются практические рекомендации по соблюдению норм безопасности при использовании пин-кода и первых действиях в случае утечки этой информации.