![]()

Таким образом, значительной доле заемщиков крупнейшей кредитной организации потенциально грозит процедура взыскания долгов. Мы пообщались с рядом кредитных должников и выяснили, как именно Сбербанк выбивает долги, и что делать заемщикам?

Прежде чем начать малоприятное общение с коллекторами и приставами, попробуйте на ранней стадии просрочки обратиться в банк с запросом о реструктуризации задолженности. Тем более, Сбербанк сам предлагает такую услугу для физлиц, испытывающих временные трудности с финансами. Кредитной организации выгоднее дать заемщику возможность оплатить кредит в полной мере даже с отсрочкой, чем потом тратиться на оплату услуг коллекторов и судебных процессов.

У Сбербанка есть несколько вариантов реструктуризации:

- изменение валюты кредита;

- увеличение общего срока кредитования;

- предоставление льготного периода (отсрочка начисления процентов).

Согласно критериям банка, серьезными основаниями для изменений условий кредитного договора считаются следующие:

- потеря работы, резкое снижение доходов;

- призыв в армию;

- декрет;

- утрата трудоспособности.

Все обстоятельства должны быть подтверждены соответствующими документами. К примеру, справкой о доходах за последние три месяца или приказом работодателя об изменениях трудового договора. Полный перечень необходимых документом можно посмотреть тут.

Однако, согласно отзывам заемщиков, которые после потери работы пытались сократить выплаты по кредиту через реструктуризацию, Сбербанк в очень редких случаях соглашается пойти на уступки клиенту. По их мнению, одного лишь основания, осложняющего выплаты по кредиту недостаточно. Желательно, иметь безукоризненную кредитную историю и являться зарплатным клиентом банка.

Обычно, если срок просрочки оплаты по кредиту начинает превышать 90 дней, дело заемщика передается в отдел по работе с должниками, и с этого момента клиент считается проблемным. Но иногда специалисты банка по общению с неплательщиками активизируются раньше – уже в первую неделю задержки оплаты.

Стоит упомянуть, что за несвоевременное погашение в первый же день просрочки платежа взимается неустойка в размере 20% годовых с суммы платежа за период просрочки.

Сначала сотрудники специально отдела Сбербанка звонят по несколько раз в неделю должнику с вопросами о причинах просрочки и мягко рекомендуют поскорее оплатить задолженность. Параллельно клиенту приходят ежедневные SMS с напоминаниями о сроках платежа и суммой скопившегося долга.

Иногда сотрудники спецотдела решают сменить тактику и начинают звонить по ночам или присылать сообщения следующего содержания:

Сообщаем вам, что ваш кредит передан в Группу выездного взыскания. Просьба не покидать Ваш населенный пункт и находится дома после 18 часов.

Также, если неплательщик безработный, то сотрудники банка могут начать угрожать такими заявлениями:

Обычно специалисты по работе с должниками Сбербанка не отличаются желанием напрямую встретиться с заемщиком. Однако бывают неприятные исключения:

В большинстве случаев, первая стадия длится два-три месяца. Затем банк либо передает дело коллекторам, либо подает в суд.

Номера долговых специалистов банка можно внести в черный список. Если звонят родственникам или на работу, то можно от их имени пожаловаться в обратную связь банка на факт звонков третьим лицам, не связанным с делом. Обычно после этого звонки прекращаются. В крайнем случае, можно написать жалобу в Роскомнадзор.

В целом коллекторы используют те же методы, что и отдел по работе с должниками Сбербанка, только усиливают давление на должника.

В агентствах работают в основном бывшие работники правоохранительных органов, которые привыкли использовать силовые методы давления. Поскольку физическое воздействие на неплательщиков запрещено законом, коллекторы доводят разрешенные методы до максимальной навязчивости. То есть, увеличивают число звонков и писем в разы.

Периодически, если долг у заемщика достаточно большой, коллекторы просто ставят автодозвон, и телефон должника разрывается от ежеминутных вызовов. Также сотрудники агентства могут начать давить на не очень близких неплательщику людей, которые незнакомы с его ситуацией. К примеру, звонят соседу по подъезду и спрашивают, знают ли они такого-то жильца и сообщают, что он уклоняется от выплаты долга и просят сообщить заемщику о звонке. Затем звонки соседу увеличивается до нескольких десятков в день. Такое давление обычно доводит соседа чуть ли не до нервного срыва, и он готов, чуть ли не самостоятельно привести должника в банк.

Кроме того, коллекторы не редко используют ложное запугивание. Например, присылают заемщику письма с заявлениями, что банк уже обратился к приставам для взыскания задолженности.

В то же время некоторые должники сообщали, что за год после передачи дела коллекторскому агентству, им звонили лишь несколько раз и почти не беспокоили.

![]()

В среднем коллекторы занимаются делом должника от трех месяцев до полугода. Если за это время должник не оплатил просрочку, банк передает дело в суд.

Что делать должнику. Если денег для погашения долга все еще недостаточно, то применяйте те же методы, что и с банковским отделом. Только на один день в неделю можете включать телефон, чтобы время от времени отслеживать, как продвигается дело.

Если вашим знакомым, друзьям, родственникам или коллегам звонят коллекторы, попросите их записывать звонки. Затем пишите жалобу в Федеральную службу судебных приставов и приложите записи. ФССП будут рады выставить агентству штраф за нарушение.

Законопроект запрещает коллекторам:

- посещать или звонить должнику можно не позднее 22.00 по будням и 20.00 по выходным;

- личные встречи более одного раза в неделю;

- звонить неплательщику более двух раза в неделю;

- присылать SMS более двух раз в день четырех раз в неделю;

- при каждой встрече или телефонном разговоре специалист агентства обязан представляться полным именем;

- справляться о должнике у третьих лиц, в том числе у работодателей, если это не предусмотрено кредитным договором;

- использовать нецензурную брань, шантаж и угрозы.

Если у заемщика есть доказательство одного из этих нарушений, он может направить жалобу в ФСПП.

Сбербанк обычно не затягивает с передачей дела в суд. Чаще всего судебный приказ должнику приходит уже после 5-6 месяцев с начала задолженности. Этот документ высылается на адрес, указанный заемщиком в кредитном договоре.

Незадолго до этого банк может начать безакцептное списание со счетов неплательщика, в том числе с карт-счетов, в пользу погашения долга. Если карта зарплатная или с каким-то пособием, то это нужно доказать соответствующей справкой. Тогда будут снимать только 50% доходов.

Кроме того, должник может в течение 10 дней написать заявление на отмену судебного приказа без указания причины. Чаще всего суд его принимает. Тогда у неплательщика остается еще две-три недели в запасе. После истечения этого срока банк подает исковое заявление.

Во всех случаях суд выносит вердикт в пользу банка.

Что делать должнику. У неплательщика мизерные шансы выиграть в суде у Сбербанка. Однако можно попытаться после вынесения решения суда подать заявление по статье 333 ГК РФ об уменьшении оплаты неустойки и реструктуризации. Только необходимо приложить документы, подтверждающие веские причины неуплаты (к примеру, потеря работы или утрата трудоспособности). Тогда суд может рассмотреть отмену процентов неустойки, пеню и смягчить условия погашения.

Судебное решение вступает в силу через месяц. Приставы могут начать опись имущества его и реализацию после запроса со стороны банка. Однако они обычно сильно загружены, поэтому процесс может затянуться на месяцы.

Как правило, приставы блокируют все карты должника, в том числе зарплатную, а также описывают все имущество, но забирают не все. При этом существует ряд объектов имущества, которые приставы не могут взыскать:

- единственное жилье или земельный участок (если по нему в данный момент не выплачивается ипотечный кредит);

- одежда, обувь, предметы домашнего обихода;

- имущество, связанное с профессиональным занятием должника;

- продукты питания.

Также должнику придется еще выплатить исполнительный сбор в 7% от суммы долга.

Что делать должнику. На этом этапе от должника ничего не зависит, если он, конечно, внезапно не найдет деньги на оплату всей задолженности разом. Но он может самостоятельно продать имущество, не превышающее стоимость в 30 тысяч рублей. Поскольку приставы продают его обычно по очень низкой цене, собственная инициатива может помочь немного сократить выплаты по долгу. Только сохраните квитанцию о продаже.

Почти каждый из нас брал кредит в банке, максимально оценивая свои возможности по его погашению. Известно, что любой долг должен обязательно быть выплаченным. Это главный принцип мировой экономики и важно не попасть в долговую яму. Но, к сожалению, бывают ситуации, когда у заемщика нет возможности вносить регулярные платежи, и возникают долги по кредиту. Что бывает с должниками по кредиту? Забыть о долге или что-то решать? Давайте подробнее разберемся в данной ситуации.

Ситуация с кредитными долгами в стране настолько острая, что коллекторские агентства не сидят без дела. Для их подключения к работе достаточно просрочить выплаты по кредиту на 30 дней.

Существует множество вариантов влияния на должника, все зависит от доверия между банком и заемщиком. Как же поступают банки с должниками?

Это могут быть как письма из банка, так и открытие уголовного дела с привлечением судебных приставов. Очень многое зависит от суммы долга, от банка, от действий должника.

Не выплачивая регулярные ежемесячные выплаты, заемщики ошибаются, думая, что банк о них забыл. К сожалению, нет. Когда-то банк начнет рассматривать дело с кредитом, и, если, действия с вашей стороны отсутствуют, примутся кардинальные меры за несоблюдение кредитного договора.

Последствия могут быть плачевными:

- Начисление пени.

- Негативная кредитная история.

- Судебные разбирательства.

В любой день, после возбуждения судебного процесса, приставы могут прийти с сотрудниками полиции, наложить арест на счета или имущество, запретить выезд из страны.

Есть несколько способов узнать о задолженности:

Иногда должники умирают, не погасив кредит. По закону, смерть не повод для исчезновения долга. Долг умершего человека рассматривается индивидуально. Если в договоре указан поручитель, то выплата кредита переходит к нему.

1.Умалчивать про появившиеся денежные трудности.

Если материальное положение плохое, и вы не можете вовремя вносить платежи, то не нужно утаивать это от банка. В нынешнее время в банках и МФО есть программы по реструктуризации и рефинансированию кредитов, которыми с легкостью можно воспользоваться для выплаты займа вовремя, на более лояльных условиях. Можно оформить отсрочку на какое-то время.

2.Игнорировать сообщения банка.

Когда задолженность больше трех месяцев, сотрудники банка начинают звонить должнику или писать сообщения. Такие действия со стороны банка игнорировать не рекомендуется. Лучше обратитесь в отделение банка для совместного решения проблемы. В обратном случае уже через несколько месяцев банк начнет действовать более жестко.

3.Отказываться от выплат.

Даже если на данный момент вы не можете ежемесячно выплачивать платежи одной суммой, вносите их частями. Чтобы не увеличивать кредитные долги, лучше заранее отложить деньги на два-три платежа.

4.Впадать в отчаяние.

Что делать физическому лицу, если нет возможности совершать выплаты по кредиту? Не отчаиваться и немедленно искать другие способы решения проблемы. Оцените возможности и найдите выход для погашения кредита. Если потребуется, продайте имущество или одолжите недостающую сумму. Займ нужно отдавать, и чем скорее, тем меньше сумма.

Реструктуризация – это уступки со стороны финансового учреждения, связанные с изменениями условия договора на более щадящие. Они могут быть следующими:

- Снижение количества начисляемых процентов;

- Увеличение срока кредитного договора;

- Кредитные каникулы.

Это очень удобно, так как можно уменьшить финансовую нагрузку. Но и это не избавит вас от кредита вовсе, а отложит его выплату на время.

Рефинансирование дает возможность оформить второй кредит, для выплаты первого. В основном условия очень приемлемые. Главное, не допустить ситуации, когда долги будут в обоих банках.

Вариант, конечно, хороший, но не действенный. Это отличный способ погасить долг в банке, заняв необходимую сумму, уточнив сроки возврата. Но как быть уверенным, что у друзей есть деньги или их хватит? Кроме того, запросить сумму обратно могут в любое время.

Все же есть один нюанс в законе, дающий возможность, не выплачивать долги по кредиту. Это возможно, если банк, подал в суд очень поздно, и долг списывается по сроку давности. Общая исковая давность составляет три года. Если на вас подали в суд через 5–6 лет, то вы можете ходатайствовать, чтобы иск был отклонен, так как пропущен срок исковой давности.

Долги по кредитам лучше платить вовремя, и, если вовремя сообщать банку о трудностях, то проблем не возникнет.

При отправке комментария на публикацию, Вы соглашаетесь на обработку персональных данных — Политика о персональных данных

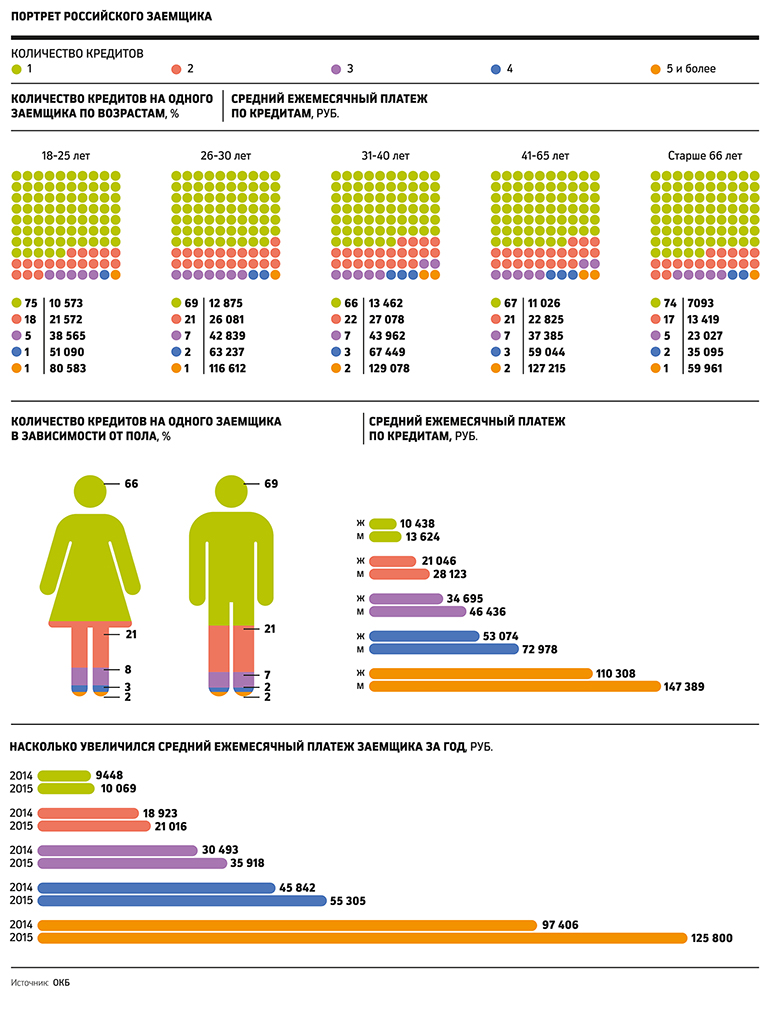

Человек, которому приходится тратить на обслуживание кредитов более 30% своего дохода, уже считается закредитованным, говорит директор по развитию продуктов Объединенного кредитного бюро (ОБК) Александр Ахломов. Отношение ежемесячных платежей к зарплате в России сейчас составляет чуть более 30%, хотя в некоторых регионах, например Калмыкии, Дагестане и Карачаево-Черкесии, доходит до 70%.

Хуже всего ситуация обстоит у россиян с небольшими доходами. «В основном они пользуются короткими необеспеченными кредитами и займами с высокой процентной ставкой, — говорит директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. — В результате в этой группе наиболее вероятны дефолт по кредитам или неисполнение обязательств.

РБК нашел нескольких героев, которые платят по кредитам основную часть своего дохода или даже больше, чем зарабатывают. Все они не имеют собственного жилья и должны платить арендную плату за снимаемую квартиру или комнату. Также часть расходов наших героев уходит на юридические консультации, без которых они теперь не принимают ни одного важного решения. Как выглядит кредитная ловушка для обычных российских граждан?

Жертва карточек

Долг перед банками: около 1 млн руб.

Количество кредитов: больше 4

Кассир из небольшого магазина в Санкт-Петербурге, 58-летняя Светлана Князева точно не уверена, сколько у нее сейчас кредитов. Она в них попросту запуталась. Началось все с того, что около семи лет назад ей понадобилось вылечить зубы и она взяла потребительский кредит на 100 тыс. руб. в Райффайзенбанке под 14% годовых. Тот кредит она успешно погасила, но уверенность, что она в состоянии расплатиться по долгам, сыграла с ней злую шутку.

Получив зарплату, Князева делала минимальные платежи по картам, гасила часть собственного долга. Одну из карт время от времени даже удавалось погасить полностью. Однако постепенно она уходила во все больший минус. Вскоре юристы и банкиры посоветовали ей не иметь дело с картами, а оформить обычный потребкредит наличными и погасить задолженность с его помощью.

Все беды сразу

Долг перед банками: около 500 тыс. руб.

Количество кредитов: 5

В июне 2015 года бухгалтер Ульяна Загуменная (37 лет) потеряла мужа — он умер от рака. Без отца остались двое детей 10 и 15 лет. Диагноз поставили в ноябре 2014 года, после чего он сразу потерял работу. Небольшие сбережения семьи ушли на лечение супруга. Муж Загуменной, по национальности русский, был гражданином Узбекистана, большинство бесплатных медицинских процедур были ему недоступны. Вскоре и сама Загуменная осталась без работы.

В Москве супруги снимали квартиру, а кредиты в банках начали брать еще в 2012 году. Деньги были необходимы на оформление мужу российского гражданства (сделать это в итоге не успели), аренду жилья и другие текущие нужды. Займы оформляли на супругу, так как только у нее есть российское гражданство. Последние кредиты брались уже для того, чтобы покрывать долги по предыдущим.

После смерти супруга она искала работу, но в условиях кризиса смогла устроиться только на частную подмосковную фабрику, где занималась тем, что обрабатывала радиаторы отопления перед покраской. Ее зарплата составляла 20 тыс. руб. в месяц. Но и ее она потеряла — из-за болезни дочери ей пришлось брать больничный, испытательный срок она не прошла.

Летом юристу Светлане Шумовой, которая взялась представлять интересы Ульяны бесплатно, удалось договориться о реструктуризации со Сбербанком. Однако его так и не подписали — с учетом того, что Загуменная лишилась работы и платить ей нечем, заключать с банком договор смысла не было.

Проблемы большого города

Количество кредитов: 2

Три года назад Татьяна (просила не упоминать ее фамилии в статье) с супругом и двумя детьми-подростками переехали в Санкт-Петербург из маленького городка. Семья сняла квартиру. Жена вскоре устроилась работать в агентство недвижимости, муж — в автошколу инструктором, а дети начали готовиться к поступлению в петербургские вузы. Однако для того, чтобы устроиться на новом месте, им понадобились дополнительные средства.

Чего не стоит делать, чтобы не попасть в кредитную ловушку:

1. Заводить больше одной кредитной карты на одного работающего члена семьи

2. Брать кредитную карту с лимитом выше трех зарплат

3. Не создавать резервы

4. Отказываться от страхования жизни

5. Забывать о возможности снизить ставку

6. Отказываться от финансового планирования