Многие клиенты Сбербанка считают, что просроченный платеж по кредиту является несущественной проблемой. На практике далеко не у всех получается решить данную трудность без последствий.

Первое, что необходимо понять – это то, что отказ от последующих выплат не можно назвать правильным решением. Долг не пропадет. Более того – каждый день просрочки будет сопровождаться начислением пени. Являются возможными и другие штрафные санкции. По кредитной карте Сбербанке неустойка составляет 36% от суммы задолженности в год. При этом насчитывается она каждый день.

У банка есть право обратиться в суд. Будет рассматриваться иск об уклонении от выполнения обязательств. И если в судебной инстанции примут сторону банковской организации, то вам придется выплачивать долг. В случае, если действительно у вас не будет денег, то могут изымать имущество и арестовывать счета. Также распространенное решение – изъятие определенного процента зарплаты.

Банки нередко не хотят разбираться с задолженностями и продают их коллекторам. Последние особо не выбирают методов при работе с должниками.

Выделим основные последствия, которые имеют место при неуплате долга:

- Кредитная история испорчена.

- Сумма задолженности увеличивается из-за штрафных санкций.

- На следующие 10 лет сотрудничество со Сбербанком и другими финансовыми компаниями будет невозможным.

- Есть риск получения повестки из судебной инстанции, блокировки счетов, ареста имущества.

Поэтому лучше всего этого не допускать. Если вы понимаете, что в ближайший срок не удастся внести очередной взнос, начинайте действовать.к содержанию ↑

Перестать платить – это самое худшее решение из всех возможных. Не избегайте общения с сотрудниками Сбербанка. Если вы не будете скрываться, то покажете, что не являетесь злостным неплательщиком.

Рекомендуется самостоятельно прийти в отделение банка и сообщить о существующей проблеме. Сотрудник оценит вашу ситуацию. Если основания посчитают серьезными, то нужно будет написать заявление о реструктуризации. Реструктуризацией называют изменение условий договора на более выгодные для стороны заемщика. Среди возможных решений:

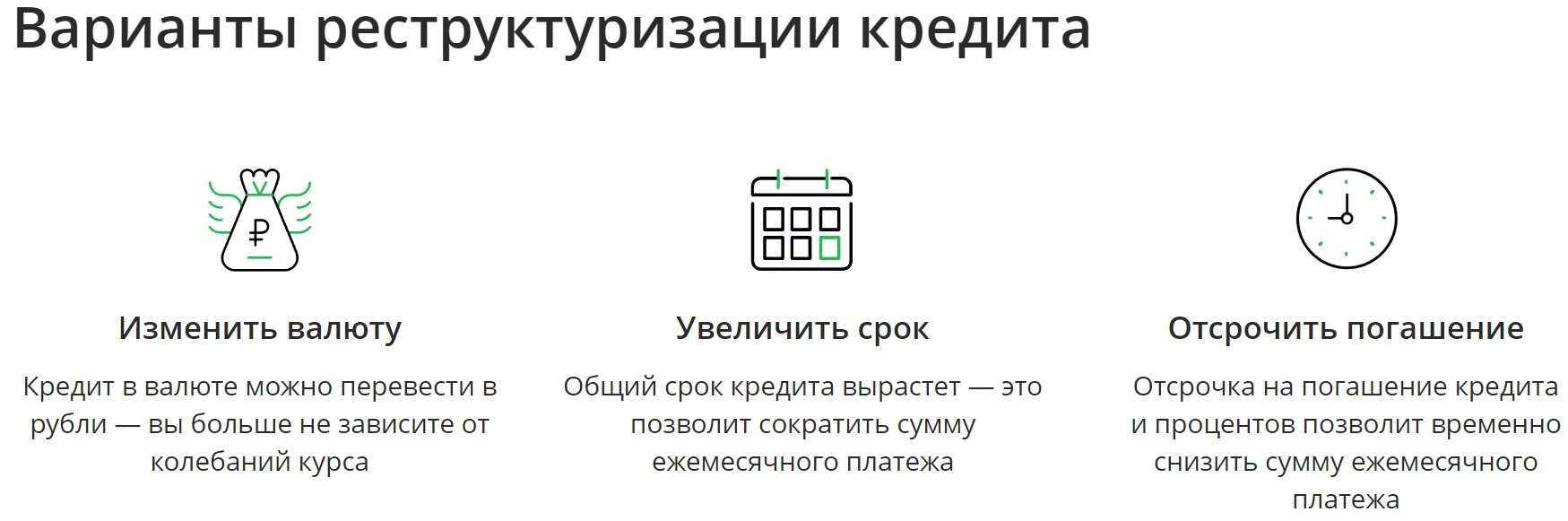

- Снижение процентной ставки;

- Увеличение срока возврата;

- Предоставление отсрочки.

Подобные заявки рассматриваются банком в индивидуальном порядке. Поэтому необходимо как можно подробнее описывать свою ситуацию. Это позволит отыскать оптимальное решение.

Эта ситуация не слишком отличается от случая с просроченной задолженностью по потребительскому кредиту. Неустойка также равняет 36% в год. Поэтому с учетом актуальной процентной ставки сумма долга будет внушительной.

Однако по кредитной карточке написание заявление о реструктуризации не станет решением проблемы. Все – из-за отсутствия фиксированного графика платежей. Поэтому сначала обратитесь банк с просьбой о переводе задолженности в потребительский кредит. Если банк согласится, то долг будет зафиксирован.

Уже после этого можно подать заявку на реструктуризацию. Вместе с этим вы получите отсрочку по платежам либо снизите ее размер. Однако знайте, что это лишь право банка, а не его обязанность.

С другой стороны, кредитор сам заинтересован в возвращении долга. Поэтому зачастую они рассматривают запрос положительно. Даже при условии реструктуризации, просрочка все равно сохранится в бюро кредитной истории на десять лет. Так что для получения займов в будущем, сначала нужно улучшить свою репутацию.