Если вы решили оформить кредит в банке, вы обращаетесь в отделение и ожидаете, что все пройдет оперативно и успешно. Однако бывает, что в кредите вам отказывают, несмотря на безупречную кредитную историю. Что можно предпринять, если вам срочно нужны деньги и вы хотите беспроблемно получить кредит?

Придя в отделение, необходимо знать, что достаточный доход и хорошая кредитная репутация — это еще не всё! При оформлении кредита важно помнить о человеческом факторе, ведь заявку на получение денежных средств проводит оператор. Поэтому на него необходимо произвести приятное впечатление, чтобы подписание кредитного договора прошло гладко.

Вы должны быть прилично одеты, чтобы у специалиста ни что не вызвало подозрений. Помните, если дворник придет в шикарном костюме, ему не оформят кредит, и с точностью наоборот.

Также не надевайте чужие вещи, особенно, если они вам не по размеру. Банковские специалисты работают с большим количеством клиентов и имеют огромный опыт. Заметить такую деталь не сложно, а вот попасть в списки службы безопасности не самое приятное.

Согласно правилам службы безопасности микрозаймы не выдаются клиентам, от которых слышен запах алкоголя. Поэтому не нужно идти в отделение банка после вечернего пиршества или во время мероприятия. Вы рискуете попасть в черный список.

Для специалистов, которые оформляют кредиты, проводят психологические семинары, где учат определять мошенников и лиц с низкой платежеспособностью.

Узнав об этом, не нужно слишком переживать. Чтобы у сотрудника банка было хорошее впечатление, нужно лишь вести себя естественно. Небольшое беспокойство — это нормально.

Перед походом в банк подготовьте все необходимые документы и справки. Чаще всего вам потребуется номера телефонов родственников или сотрудников, стационарный домашний телефон, координаты компании, в которой работаете.

При оформлении кредита у специалиста будет ряд вопросов, на которые необходимо будет дать убедительные ответы. Давайте ответы уверенно и без возмущения. Вопросы могут быть самого разного характера: каким транспортом вы добираетесь до места работы, какой магазин находится рядом с вашим домом, чем занимается ваша организация и сколько в ней сотрудников.

Данные вопросы — не любознательность специалиста, а простое выяснение правдивости поданной информации относительно места работы и проживания.

Точная и правдивая информация — залог для принятия положительного решения по кредиту. Однако в некоторых моментах можно проявить находчивость.

Например, служба безопасности и кредитная программа не может проследить, сколько вы получаете дополнительного дохода. В заявке вы можете суммарно указать доход ваш и вашей супруги (супруга). По сути, эту сумму денег вы имеете в семье. А чем выше доход, тем больше вероятность получения кредита.

Если вы не арендуете квартиру, а проживаете с родственниками, то можете указать, что жилье личное.

Если у вас есть кредиты в других банках, то при возможности не упоминайте о них. Однако, если сотрудник банка спросит, не старайтесь рассказать всё. Проверять информацию он не станет, поэтому отвечайте строго на заданный вопрос без дополнительных уточнений.

Помните, что все заявки на кредит отправляются на обработку программой. Если к вам нет никаких претензий, то ответ на заявку придет в течение нескольких минут. Если замечены какие-либо неточности, то заявку дополнительно проверяет служба безопасности. Они могут набрать любой указанный номер телефона и уточнить поданную информацию. Поэтому заранее предупредите своих родных и сотрудников, что хотите взять кредит.

Сделаем небольшой итог: правдивость, спокойствие и уверенность — факторы, влияющие на оформление кредита. После получения кредитных средств не забывайте вовремя его оплачивать — мошенничество преследуется законом.

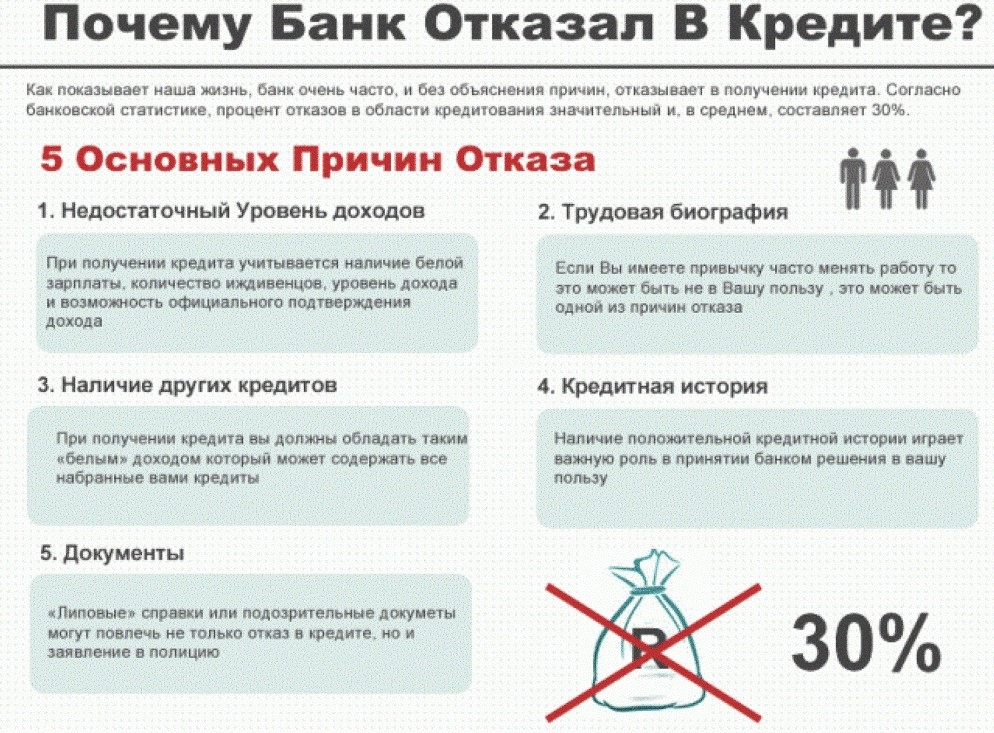

В последние годы объем кредитования, значительно возрос, что связано с огромным количеством финучреждений, и достаточно лояльными условиями по предлагаемым ссудам. В соответствии со значительным ростом одобрения заявок, пропорционально возрос уровень невозврата заемных средств. В результате повышающегося числа просроченных кредитов, практически все российские банки ужесточили правила для своих потенциальных клиентов.

Часто просрочки возникают по взятым займам в различных экспресс-программах, которые не требуют жесткой проверки личности на платежеспособность. Чтобы не допускать подобных ситуаций, банки выдвигают все больше требований к своим заемщикам.

Если раньше получить ссуду можно было, предоставив 1-2 удостоверяющих документа, то сейчас такая услуга в большинстве случаев доступна постоянным клиентам банка либо же тем, кто получает заработную плату через эту компанию и имеет хорошую кредитную историю.к содержанию ↑

Не только высокая платежеспособность и хорошая репутация являются залогом одобрения кредита. Не последнюю роль играет и внешний вид заемщика. При общении с представителем банка именно этот специалист несет ответственность за избежание просрочек. Поэтому важно произвести хорошее впечатление. Для этого достаточно выглядеть опрятно и не быть в состоянии алкогольного опьянения или похмелья. Ведь в этом случает возрастает риск не только получить отказ, но и попасть в черный список компании.

Каждая организация имеет свой стандартный набор условий:

- Возраст заемщика должен быть от 21 до 65 лет;

- Наличие гражданства РФ;

- Постоянная регистрация. В случае временной прописки срок договора истечет с ее окончанием;

- Официальное трудоустройство, которое желательно подтвердить документально;

- Наличие справки о доходах;

- Хорошая кредитная линия.

При личном общении с кредитным специалистом он может записывать свои наблюдения относительно заемщика, которые могут послужить причиной отказа. Это могут быть:

- Запрашиваемая сумма, превышающая официальный доход;

- Небрежный внешний вид;

- Хамство и несдержанная речь;

- Трудоустройство в сомнительной компании.

к содержанию ↑

У каждого банка индивидуальные требования, согласно которым определяется решение по заявке. Однако есть несколько стоп-условий, которые есть практически везде:

- просрочки в других банках могут не быть обнаруженными при первой проверке. Их могут выявить при поступлении заявки к службе безопасности;

- неопрятная одежда, служащая причиной для отказа сотрудника банка, работающего с анкетой;

- возможная беременность женщины, оформляющей кредит, которая в скором времени окажется на государственном обеспечении;

- алкогольное или наркотическое состояние.

Некоторые кредитные организации проводят психологические тренинги для своих служащих, помогающие распознать неплатежеспособных клиентов или мошенников. Поэтому перед походом в банк необходимо грамотно подготовиться, собрав необходимые данные о контактах родственников, коллег и работодателя.

Сотрудник может задавать уточняющие вопросы о вашем месте работе, чем занимается ваша фирма, что расположено около вашего места проживания, как далеко находится работа от дома. Это нужно для того, чтобы понять, насколько надежным плательщиком вы будете.

Наводящие вопросы помогают узнать правдивость информации, указанной клиентом. Достоверность данных влияет на решение по запросу.

- Не вызывает подозрений специалиста заемщик, ведущий себя спокойной и не принужденно.

- Можно указать дополнительный доход, слегка преувеличив его размеры. Служба безопасности не сможет проверить эти данные.

- Если вы проживаете в чужой квартире, можно указать, что она принадлежит вам.

- Четкая позиция относительно суммы, которая вам нужна.

- Не стоит быть слишком напористым и требовать получения средств. Маловероятно, что банк захочет связываться с неуравновешенным клиентом.

- Грамотная речь повышает шансы на одобрение займа.

к содержанию ↑

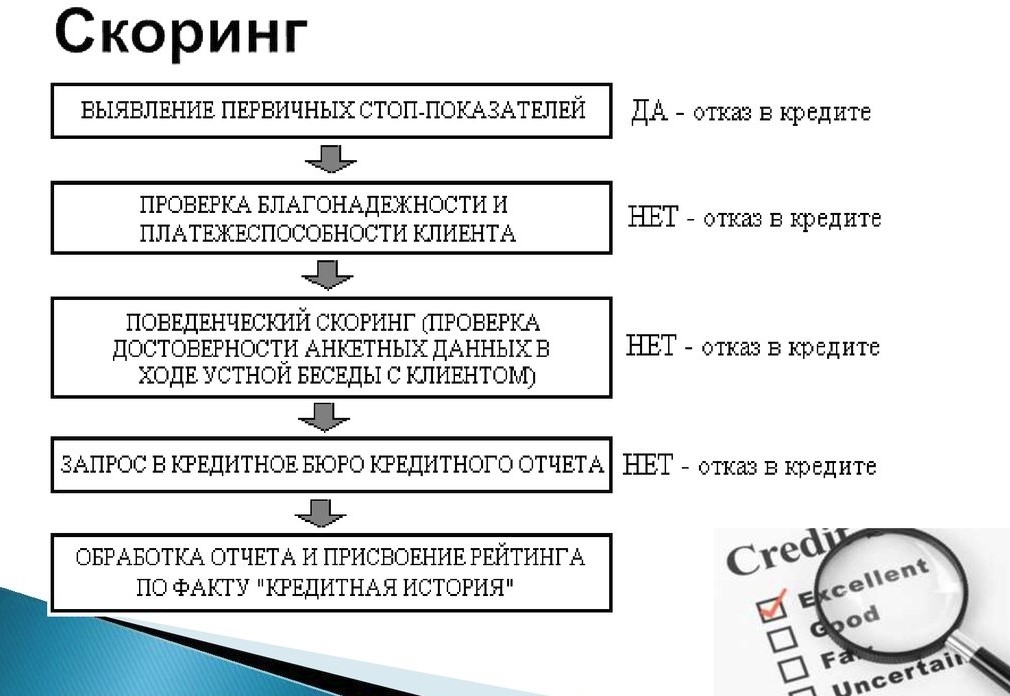

Экспресс-кредитования и некоторые другие программы зачастую используют автоматические системы для проверки потенциальных кредитоплательщиков. В результате скоринг-теста заявителю начисляются баллы, которые система подсчитывает и выносит результат.

Программа проверяет информацию о клиенте и в случае наличия негативных факторов выносит отказ. Среди них могут быть недостаточный возраст, отсутствие трудоустройства или высшего образования. Некоторые сервисы не берут в расчет указанную зарплату, а рассчитывают средний доход населения в регионе.

Благодаря скорингу результат можно получить в течении нескольких секунд, однако результат не всегда может точно определить платежеспособность кредитуемого. Если один скоринг-тест вы провалили, можно обратиться в другую компанию.

Что может помочь при проверке:

- Хорошая кредитная история является залогом одобрения кредита;

- Отсутствие просрочек по коммунальным платежам и услугам связи;

- Если все компании отвечают отказом, можно обратиться за помощью к кредитному брокеру.

Уверенность в себе, спокойствие, адекватное поведение, положительная КИ, хорошие источники официального и дополнительных доходов, наличие поручителей являются хорошими рекомендациями для одобрения кредита.

На решение банка о выдаче кредита влияют не только финансовые показатели (доход, платежеспособность, количество кредитов и т.д.), но и второстепенные факторы, например, поведение, внешний вид, манера общения и т.д. Как вести себя при посещении банка? Что отвечать на вопросы менеджера? Эти и другие нюансы рассмотрим в статье.

Даже если банк обещает выдачу кредита по одному паспорту, захватите с собой дополнительные документы:

- СНИЛС и ИНН;

- водительское удостоверение;

- загранпаспорт;

- военный билет;

- пенсионное удостоверение;

- свидетельство о праве собственности на имущество.

Сообщите менеджеру о наличии документов и предложите их для ознакомления. Возможно он сделает копии и приложит их к заявке.

Обязательно уточните о наличии собственного имущества, даже если это доля в квартире или старый автомобиль.

Готовность предоставить исчерпывающую информацию свидетельствует о серьезных намерениях клиента.

Документы должны быть в аккуратном состоянии. Недопустимо приносить мятые или грязные справки, паспорт с пятнами и т.д.

Во время собеседования в банке заявитель должен произвести впечатление надежного, ответственного и добропорядочного гражданина. Неопрятный человек, который постоянно нервничает и находится в напряжении, рискует получить отказ без объяснения причин уже на первом этапе.

Кредитный менеджер обратит внимание на:

- ухоженные руки;

- аккуратный неброский макияж;

- чистые, аккуратно уложенные волосы;

- опрятная одежда;

- свежий запах;

- умеренная жестикуляция;

- вежливое общение;

- максимальная информационная открытость при общении.

В процессе беседы избегайте шуток, фамильярности по отношению к сотруднику и излишней разговорчивости — отвечайте только на поставленные вопросы, не отвлекаясь на посторонние темы.

Не забывайте о грамотности речи. К необразованным людям меньше доверия. При ответах на вопросы избегайте жаргонизмов, слов-паразитов, старайтесь грамотно строить предложения и делать паузы.

Кредитные специалисты проходят специальные психологические тренинги, где учат отсеивать ненадежных клиентов и мошенников еще на первом этапе проверки.

Чтобы произвести хорошее впечатление на сотрудника банка, придерживайтесь основных правил:

Для быстрых и четких ответов заранее подготовьте всю необходимую информацию:

- домашний и рабочий телефоны;

- номера родственников и коллег;

- адрес предприятия;

- сферу деятельности;

- точный стаж работы.

Сотрудник вправе спросить дополнительную информацию, например, сколько сотрудников в вашей организации или каким транспортом вы добираетесь до места работы. На любой вопрос отвечайте спокойно и без возмущения.

Не имеет смысла умалчивать о наличии открытых кредитных обязательств и просрочек, а также уменьшать их объем. Все сведения о кредитной репутации банк получит в отчете из БКИ. Чем больше несоответствий с информацией, указанной в анкете, тем выше вероятность отказа. Банк расценит это как сокрытие важных сведений и попытку обмана.

При оформлении кредита необходимо указать номера контактных лиц — людей, готовых подтвердить информацию о заемщике. Желательно предоставить телефоны ближайших родственников — супругов, родителей, совершеннолетних детей и т.д. Это повысит шансы на одобрение.

Имейте в виду, что сотрудники вправе позвонить по указанным номерам. Несуществующие или недоступные телефоны — повод для отказа в кредите. Мало кто выдает кредиты без проверок указанных вами данным.

Перед подачей заявки объективно оцените свои финансовые возможности. Выбирайте сумму, которые точно сможете погасить с учетом среднемесячного дохода и регулярных платежей по действующим кредитам.

Неадекватные запросы могут стать поводом для отказа. Например, если при зарплате в 15 тыс. руб. заявитель просит 1 млн. руб. на 3 года, это вызовет подозрения.

Уточните у менеджера, какой лимит доступен при заявленном доходе. Поинтересуйтесь какую сумму лучше запросить для комфортного погашения. При небольшой или средней зарплате лучше оформляйте кредит на долгий срок, чтобы получились адекватные зарплате ежемесячные платежи.

Попросите у менеджера типовой договор для предварительного ознакомления. Это охарактеризует вас, как ответственного клиента. Обратите внимание на:

- Периодичность платежей.

- Схему погашения — аннуитетная или дифференцированная, от этого зависит итоговый размер переплаты и размеры платежей.

- Дополнительные расходы по оформлению ссуды. Залоговый кредит предполагает дополнительные траты на регистрацию сделки в Госреестре, страховку залога, услуги оценщика и т.д. При беззалоговом оформлении могут потребовать открыть текущий счет. В некоторых банках к кредитному договору навязывают кредитную карту.

- Штрафы за просрочки. Необязательно задавать этот вопрос сотруднику банка, достаточно внимательно прочитать условия договора. В документе должен быть отдельный раздел о штрафных санкциях за нарушение сроков.

Отсутствие вопросов, торопливость и желание как можно скорее получить деньги, может вызвать подозрение насчет ваших намерений. После изучения договора уточняйте у сотрудника банка все непонятные детали. Не бойтесь показаться финансово безграмотным — менеджер обязан отвечать на все вопросы, касающиеся кредитных продуктов.

Каждый банк использует свой алгоритм проверки заемщика. По небольшим потребительским кредитам бывает достаточно только автоматизированной обработки. Крупные ссуды требуют более детальной оценки, и решение в данном случае принимается в результате многоэтапного рассмотрения.

Специалист банка в процессе собеседования проводит визуальную оценку и дает свои комментарии в заявке. Социально-психологический портрет рассматривается в совокупности с другими параметрами и может служить поводом для отказа.