Все, кто имеет банковскую карту, хорошо знают вид, и основные задачи ПИН-конверта, поэтому этот материал для тех, кто карту только готовится получать, т.е. для первооткрывателей мира карт и ПИН-кодов. Банковская карта и ПИН-конверт к ней большинством банков передаются клиенту (держателю карты) лично в руки. Отдельные банки, правда, практикуют отправку их по почте, что чрезвычайно рискованно.

ПИН-конверт – это специальный бумажный конверт, в котором хранится и передаётся получателю или владельцу банковской карты ПИН-код для доступа к счёту, являющийся конфиденциальной информацией. Конверты изготавливается по заказам банков в основном в чёрно-белом исполнении, ну если только банк не закажет эксклюзивный вариант. На PIN-конвертах никогда не печатается название и логотип банка, т.е. они практически обезличены и универсальны.

Для обеспечения защиты от несанкционированного доступа к персональной информации о ПИН-коде, ПИН-конверты могут быть трёх, четырёх или пятислойными, т.е. защитные слои обеспечивают невозможность просмотра данных в закрытом конверте. Кроме того, несанкционированный просмотр ПИН-кода исключает и защитная растровая сетка, наносимая на слои.

Материалом для изготовления конверта служит самокопирующаяся бумага. Конверт сворачивается из определённого конкретным банком количества слоёв и заклеивается. Печать самого кода осуществляется с помощью матричного или линейно-матричного принтера. Ударный принцип этих печатных устройств позволяет нанести цифры на внутреннюю часть конверта, не открывая его. Генерация ПИН-кодов – это закрытый процесс, процедуру их изготовления ни один человек не видит. Печать каждой партии ПИН-конвертов завершается очисткой памяти компьютера. Чтобы контролировать безопасность этого процесса, в рабочем помещении, по правилам, должно быть 2 и более сотрудников. Это обеспечивает фактор взаимного контроля.

Изготовление карт и PIN-конвертов осуществляется в разных помещениях в соответствии с техническим заданием конкретного банка. После завершения технологического процесса эти два элемента отправляются разными путями к нужному банковскому отделению, где хранятся также отдельно. По заявлению клиента сотрудник банка находит к его пластиковой карте соответствующий ПИН-конверт.

Для примера приведу образец того, как выглядит, например, трёхслойный ПИН-конверт с вкладышем:

1. Оборотная сторона конверта — 1 защитный слой.

3. Внутреннее защитное оформление.

В поле 1 указываются данные:

- Конверт № 0000000

- Ф.И.О. держателя карты — в латинской транскрипции

- Адрес владельца карты – указывается не всегда

- Номер карты (№ карты) – 0000 0000 0000 0000, который состоит из 16 — 19 цифр. Иногда банки указывают только последние 4 цифры номера карты

- Тип карты – указывают не все банки.

- Срок действия конверта (дней) – устанавливается отдельными банками и считается со дня его выдачи клиенту. Если ПИН-конвертом не воспользовались до истечения его срока действия, то он аннулируется и потребуется получение нового.

В поле 2 указывается Личный секретный код держателя карты – 0000. Иногда внутри конверта может быть напечатан номер счета выдаваемой карты, как делает Сбербанк России.

Для обеспечения конфиденциальности информации, заложенной в ПИН-конверте, он должен быть вскрыт только лично держателем карты, к которой он относится. В связи с этим:

- При получении конверта проверьте его целостность, в случае нарушения герметизации требуйте его замены на другой.

- Не доверяйте вскрытие конверта посторонним людям, в том числе и работникам банка.

- Ни при каких обстоятельствах не сообщайте ПИН-код, находящийся в конверте третьим лицам. Особенно сотрудникам банка!

- Запомните свой личный секретный код или запишите его без пометок в место, доступное только вам. Конверт после этого желательно уничтожить.

Надо отметить, что эра ПИН-конвертов заканчивается, так как банками разрабатываются и внедряются новые технологии выпуска карт без ПИН-конвертов. Так, например, крупнейший банк России Сбербанк уже запустил в Москве технологию выпуска карт без ПИН-конвертов. Теперь клиент может самостоятельно выбрать ПИН-код в момент получения карты в отделении банка. А до конца 2013 года на новую технологию выдачи карт должны перейти подразделения Сбербанка по всей России.

Вот что сказал по этому поводу директор управления банковских карт и расчётно-кассовых услуг Сбербанка России Р.Яныкин:

Комментариев пока нет. Комментирование отключено

08.04.19

Льготный автокредит Кредит Урал Банка с господдержкой на 2019 год

04.09.19

Сентябрь — пора учиться! Учиться экономить на обучении

Подскажите пожалуйста, выдали мне карту сбербанка в маленьком конверте, а мне нужны полные реквизиты карты, совершенно не знаю где их теперь пишут на таких конвертиках. Может как-то по горячей линии Сбербанка можно их узнать? Тогда подскажите номер горячей линии.

![]()

Добрый день, Алена)

![]()

то есть мне БИК и код подразделения указывать вот эти? и еще номер счета тот, который на конверте написан?

![]()

Необходимы: номер доп. офиса, номер карточного счета (который на конверте), ИНН, БИК, кор. счет.

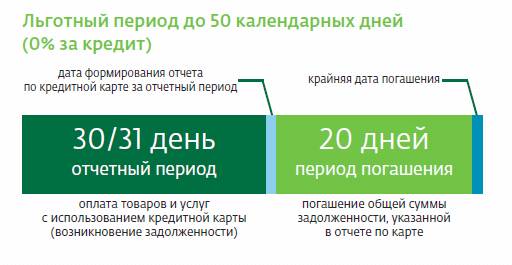

В Сбербанке льготный период может составлять максимум 50 календарных дней . Именно столько вы можете не платить проценты за использование кредитных средств. Но следует учесть, что действовать ЛП будет только в случае, если вы заплатили картой за покупки либо услуги. Если же сняли деньги в кассе или банкомате, потратили их в казино или сделали перевод – проценты будут начисляться с первого дня в любом случае.

Итак, чтобы не платить проценты, нужно внести всю сумму платежа в течение грейс-периода. Многие думают, что отсчет 50-ти дней начинается с даты покупки. Но в случае со Сбербанком это не так. Как я уже говорила, 50 дней – это максимум. А вообще ЛП может составлять и 20, и 30, и 40 дней. Как же узнать, когда заканчивается его срок?

Когда вы получаете карту, вам выдается ПИН-конверт, на котором будет указана дата отчета. Это и будет началом льготного периода.

Например, на ПИН-конверте написано, что отчетный день по вашей кредитке – 5-ое число каждого месяца . Это означает, что 50 дней будут отсчитываться именно с этой даты: т.е. 30 (31) дней до следующего 5-ого числа (это называется отчетным периодом) и плюс еще 20 дней (это период погашения). Т.е. в нашем случае крайней датой погашения будет 25 число .

Получается, что ЛП может быть минимум 20 дней и максимум 50. Чтобы было понятней, рассмотрим несколько примеров. При этом не забываем, что наша дата отчета – 5-ое число.

Пример №1 : вы совершили покупку 7-ого июня. В этом случае у вас есть 28 дней до 5-ого июля плюс еще 20 дней (т.е. до 25 июля). Всего получается 48 дней льготного периода.

Пример №2: вы делаете покупку 26-ого июня. Соответственно, у вас остается 9 дней до 5-ого июля плюс 20 дней. Льготный период в этом случае будет 29 дней.

Получается, что совершать оплату с помощью карты Сбербанка лучше всего в начале отчетного периода, тогда льготный период будет максимально длинным.

Кроме вопросов о продолжительности льготного периода часто возникает вопрос о том, какую именно сумму следует погасить, чтобы не вылететь из льготного периода . Отвечаю: главное – внести сумму, потраченную в течение отчетного периода. Платежи, сделанные за покупки в период погашения, вносить необязательно! Они на ЛП не влияют.

Пример №3: 8 июня вы отоварились по карте в магазине на сумму 3 тыс. руб., 25 июня – на 1 тыс. руб., а 9 июля – еще на 2 тыс. руб. До даты платежа (т.е. до 25 июля), чтобы не вылететь из грейса, обязательно внести только 4 тыс. руб. (3 тыс. + 1 тыс.). Оставшиеся 2 тысячи вы можете заплатить до 25 августа (т.е. они попадают под следующий ЛП).

Кстати, сумма и крайняя дата платежа обязательно указываются еще и в ежемесячном отчете по карте. Есть два способа получения такого отчета:

1) личная явка владельца пластика по месту открытия счета (т.е. вам придется ежемесячно ходить в банк);

2) через Интернет на адрес электронной почты (что, мне кажется, гораздо удобней).

Первоначально способ указывается в заявлении на получение кредитки, но в дальнейшем его можно изменить. Для этого нужно обратиться в отделение, где была открыта карта, и написать соответствующую заявку.

В том случае, если операций по карте за месяц не было, отчет не формируется.

И не забывайте, что если вы не внесли всю задолженность до крайней даты погашения, то начисление процентов будет производиться на сумму фактической задолженности. Т.е. в следующем отчете в обязательный платеж будут кроме основного долга включены и проценты, начисленные со дня отражения операции на карт-счете.