Чаще всего для оформления кредитки нужен паспорт. Однако если речь идёт о большом кредитном лимите, то могут понадобиться и другие документы.

Перечень документов необходимых для оформления кредитной карты довольно стандартный и совпадает практически у всех банков. В него входят:

- заявление-анкета;

- паспорт;

- копия трудовой книжки;

- документ, подтверждающий ежемесячный доход;

- второй документ, удостоверяющий личность (загранпаспорт, водительское удостоверение, страховое свидетельство государственного пенсионного страхования, свидетельство о постановке на налоговый учет или полис ОМС).

В некоторых случаях банкиры менее требовательны к пакету документов, всё что они запрашивают – это заявление-анкету и паспорт. В таком случае документальное подтверждение дохода (в виде справки по форме 2-НДФЛ, налоговой декларации, выписки с зарплатного счета и пр.) и предоставление загранпаспорта становятся лишь желательным дополнением.

Собрать необходимый пакет документов не составит особого труда и не отнимет много времени. Поэтому оформить кредитную карту, можно именно в момент возникновения такой необходимости, а не заблаговременно. Карта будет изготовлена в срок от 1 до 7 рабочих дней.

Совет Сравни.ру: Даже если банк не требует большого числа документов, постарайтесь доказать ему свою платежеспособность, предоставив сведения о вкладах или имуществе – тогда можете рассчитывать на низкую ставку по кредиту.

Кредитная карта является своеобразным кредитом. Ее отличие от потребительского займа в том, что клиент самостоятельно выбирает когда и какой размер средств использовать.

Оформить кредитку можно во многих банках РФ на выгодных условиях. В материале ниже представлена информацию по поводу оформления и списка документов, без которых получить карточку нельзя.

Оформить кредитную карту можно двумя способами:

- В отделении учреждения;

- В режиме онлайн.

Быстрым и комфортным способом оформления пластика является онлайн-режим. Его преимущество в том, что можно отправить заявку не выходя из дома в любое удобное время.

Чтобы оформить кредитку дистанционно, необходимо следовать алгоритму действий:

- Из списка банков РФ выбрать наиболее подходящий. Нужно обращать внимание на условия: процентную ставку, стоимость обслуживания, срок погашения;

- После выбора подходящей организации, зайти на официальный сайт и заполнить заявку, указав:

- ФИО;

- Паспортные данные;

Адрес проживания и регистрации; - Идентификационный номер налогоплательщика;

- Номер мобильного телефона;

- Сведения о месте работы, должности, семейном положении;

- Наличие объектов в собственности;

- Ожидать решения банка. Срок обработки заявки занимает до 3 дней.

Если вердикт по предварительной заявке на карту положительный, специалист учреждения связывается с клиентом и указывает когда и в какое время посетить отделение банка. С собой в обязательном порядке нужно взять необходимые документы.

Специалист учреждения совместно с картой выдает клиенту в конверте четырехзначный код (пин код). С его помощью можно контролировать и использовать средства на балансе.

После получения карточки — необходимо ее активировать. Активировать кредитный пластик можно при помощи устройства самообслуживания или звонка в банк.

После активации гражданин с легкостью может проводить все финансовые операции: смотреть баланс счета, снимать наличные или оплачивать покупки.

Чтобы получить карту в день обращения, необходимо заполнить заявку на моментальную карту. Правда у таких продуктов есть особенности — более высокая процентная ставка, меньший кредитный лимит. Подробности тут:

Прежде чем пользоваться кредиткой, необходимо правильно оформить заявление и собрать пакет документов, который в каждом банке отличается. Некоторые учреждения выдают кредитные карточки только по паспорту. Другие организации требуют предоставления полного пакета документов.

В стандартный перечень ценных бумаг входит:

- Паспорт;

- Справка о доходах по форме 2-НДФЛ;

- Водительское удостоверение;

- Заграничный паспорт;

- ИНН.

Также для некоторых учреждений требуется копия трудового соглашения и бумаги, свидетельствующие о наличии в собственности имущества.

Сбербанк выдает кредитные карточки на лояльных условиях. Чтобы получить кредитный продукт, необходимо собрать пакет документации:

- Действующий паспорт РФ;

- Справку о доходах по форе 2-НДФЛ за последние полгода;

- Копию или выписку из трудовой книжки, соглашение, заверенное учреждением, свидетельство о регистрации физического лица в качестве ИП.

Чем больше документов предоставить, тем выше шансы на оформление кредитной карточки. Хот у постоянных клиентов есть возможность оформить моментальную кредитную карту Сбербанка по 2 документам — паспорт и заявка. Подробнее:

Обязательные документы для получения кредитки Альфа банк «100 дней без процентов«:

- действующий паспорт РФ,

- второй документ на выбор:

- водительское удостоверение,

- ИНН,

- заграничный паспорт,

- полис ОМС.

Также необходимо позаботиться и сделать справку о доходах по форме 2-НДФЛ, документацию на автомобиль, если есть в собственности, и бумагу, свидетельствующую об официальном трудоустройстве.

Чем шире список документов — тем больше шансов получить кредитку с низкой процентной ставкой.

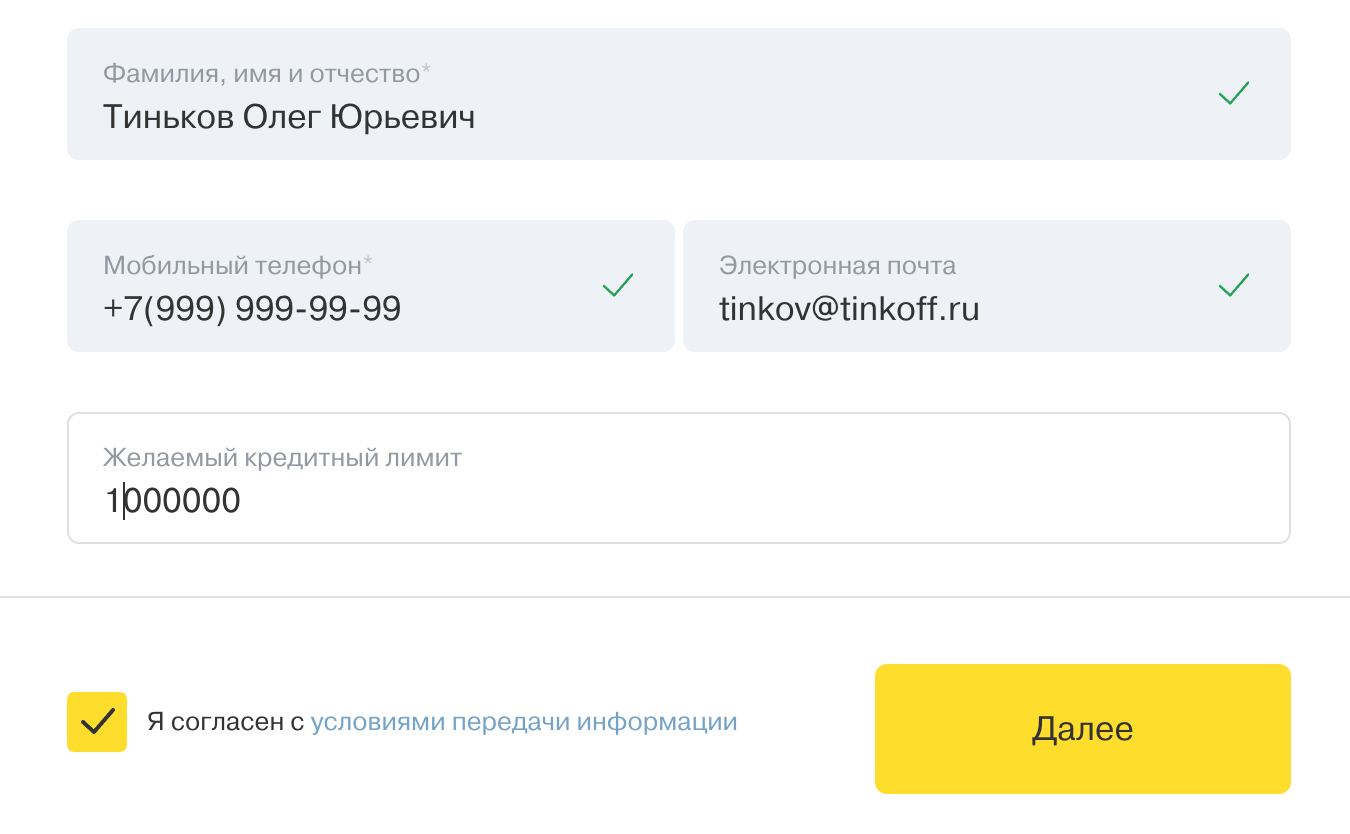

В банке Тинькофф получить кредитную карту можно полностью в дистанционном режиме. Учреждение не имеет собственных отделений, поэтому все операции проводит в режиме онлайн. Чтобы пользоваться кредитным продуктом от Тинькофф — клиент должен предоставить такие документы:

Предоставление справки о доходах не является обязательным условием. Но такой документ может увеличить шансы на получение пластика с большой суммой заемных средств.

Ознакомиться с условиями самой выгодной кредитной карты Тинькофф Платинум и оформить онлайн заявку можно по ссылке:

Оформить кредитную карточку в Почта банк можно, если собрать полный пакет документации:

- Действующий паспорт с регистрацией и пропиской на территории страны;

- СНИЛС.

Также необходимо предоставить на выбор:

- водительское удостоверение,

- заграничный паспорт,

- свидетельство о праве собственности,

- пенсионное удостоверение,

- свидетельство о государственной регистрации ТС,

- зарплатную карту учреждения,

- документ военнослужащего.

В ВТБ банке в список документов на кредитную карту входит:

- паспорт,

- СНИЛС,

- любой документ о доходе.

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Например, баланс вашей кредитной карты — 100 000 Р , а ее кредитный лимит — 70 000 Р . Это значит, что из всей суммы 30 000 Р — ваши деньги, остальное — деньги банка. Если вы купите айфон за 60 000 Р и расплатитесь картой, то потратите 30 тысяч собственных денег и возьмете у банка в долг еще 30 тысяч.

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 Р . Но для вас банк одобрил только 30 000 Р . Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

Например, в начале месяца вы потратили по кредитной карте 30 000 Р . Банк прислал вам выписку с датой платежа, общей суммой долга в 30 000 Р и суммой обязательного платежа — 3100 Р . Если до указанной даты вы зачислите на счет 30 000 Р , то не будете платить проценты по кредиту. Если зачислите только 3100 Р , то будете платить банку проценты от оставшейся суммы долга.

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

- Не используйте кредитку при покупке машины или квартиры. Возьмите целевой кредит.

- Не используйте кредитку для снятия наличных — сразу попадете на штрафы.

- Выплачивайте долг вовремя, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг. Тратьте ровно столько, сколько сможете вернуть. Вне зависимости от того, какой у вас кредитный лимит, живите по средствам. Если вы не можете купить что-то за собственные деньги, не покупайте это за кредитные — эти деньги придется возвращать, причем с процентами.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

- Не выпускайте карту из рук при оплате в кафе или ресторане. Попросите официанта принести терминал к столику или сами подойдите к кассе.

- Не используйте кредитные или любые другие карты для вскрытия замков, как это делают в фильмах.

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.