Если вы являетесь владельцем пластиковой карточки Сбербанка России, то рекомендуется воспользоваться льготным периодом по предоставленному займу. Это означает, что заемщик может пользоваться, предоставленными средствами определенное время бесплатно, то есть, без уплаты процентов за пользование кредитом. Сбербанк предлагает воспользоваться карточкой с 50-дневным лояльным периодом.

Отчетный период – в течение 30 дней можно совершать покупки, согласно кредитному лимиту. Но по истечении срока кредитования формируется специальный отчет – в каком месте, когда, на какую сумму было совершен платеж.

Льготный период без процентов – это означает, что в течение 50 дней, будет формироваться график платежей, то есть, в него входит 30 дней начала отсчета периода кредитования и плюс 20 дней период платежей.

Если рассмотреть на примере, то льготный период на 50 дней будет выглядеть следующим образом: Например, была оформлена ссуду на определенную сумму, сроком на 50 дней на дату 2 апреля, то если вернуть всю задолженность до 22 апреля, то не придется платить проценты, а также остается 20 дней отчетного периода. Если своевременно погашается вся сумма задолженности, то получается, что в течение 50 дней можно пользоваться бесплатным кредитом, так называемым рассрочкой. Но при следовании правилам Сбербанка.

При необходимости, можно воспользоваться калькулятором на официальном сайте банка, чтоб понять, что в течение 50 дней не будет никакой переплаты.

Чтобы понять, какие условия предоставляет Сбербанк России по обслуживанию пластикового инструмента с льготным периодом, рекомендуется рассмотреть пример:

Вы воспользовались карточкой в период с 20 июня (например) по 21 июля. В результате, Сбербанк формирует отчет, что по 21 число было совершено определенное количество покупок (отчет можно получить по почте).

Дальше важно отметить, что с этого момента начинается формирование отчета, то есть у вас есть дополнительно 20 дней, в течение которых можно погасить задолженность без каких-либо процентов.

Таким образом, продолжительность предоставленного льготного периода составляет 50 дней. Последующие покупке, без погашения задолженности, будут предоставлены только с процентами.

Приведем несколько примеров

В графике платежей указано, что нужно совершать обязательные платежи 6—го числа, то есть карта, была получена именно в эту дату. С этого времени начинается отсчет 50- дневного отчета. То есть следующий месяц 6-го числа является отсчетным, к нему можно прибавить еще 20 дней, то есть погасить задолженность можно 26 числа следующего месяца.

Оформить карту с кредитным лимитом не предоставляется сложным. Для этого необходимо посетить официальный сайт Сбербанка Онлайн. В соответствующем разделе кликнуть по разделу и заполнить электронную форму.

Где нужно заполнить личные, контактные данные, место расположение работодателя (Да, люди с серой зарплатой не смогут оформить ссуду в Сбербанке, это важно понимать).

Затем отправить заявку на рассмотрение. На этом этапе учитывается: уровень дохода, наличие имущества (движимое и недвижимое, главное ликвидное), стаж работы (общий и на последнем месте работы), сведения документов, в некоторых случаях учитывается служба в вооруженных силах на срочной основе.

Если потенциальный заемщик является владельцем дебетовой или зарплатной карты, то ему предоставляются привилегии. Другими словами, он может рассчитывать на выгодные условия предоставление займа.

Чтобы воспользоваться привилегиями банка России на 50 дней, то нужно воспользоваться следующими рекомендациями:

- Активировать пластиковый инструмент с кредитной линией.

- Совершить покупку в течение месяца оформления займа.

- Учитывать границы, предоставленного кредита.

- Получить отсчет за текущий период использования средств (т.е купили, получили отчет о покупке).

- В личном кабинете узнать размер задолженности, и график погашения долга.

- Ну и конечно погашение рассроченной задолженности.

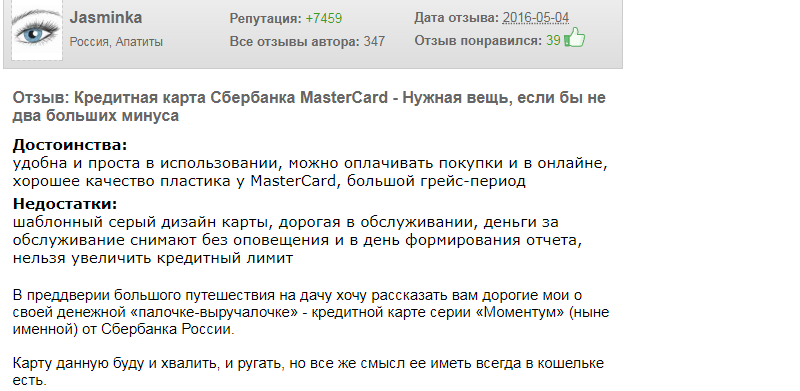

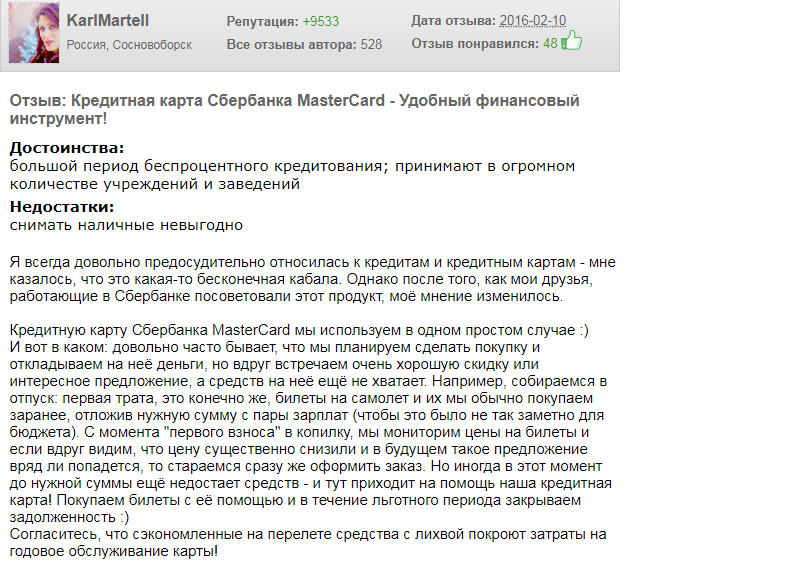

Давайте узнаем мнение пользователей, которые уже успели воспользоваться возможностями Сбербанка Онлайн?

Информация найденная из сети интернет. Что пишу люди…

Основным преимуществом золотой карты Сбербанка является то, что ей можно пользоваться во всех городах мира. Не нужно упускать возможностей, которые предоставляет банк. Сервис позволяет экономить, и не только, на отдыхе можно использовать денежные средства по своему усмотрению. Спели плюсом можно отметить:

- Переводы близким людям в любое время.

- Скидки у партнеров (до 99%).

- Контроль за движением денежных средств.

- Возможность накопления денег.

- Получение отсчетов о расходе средств.

Чтобы не утратить доверие к сбербанковской карте, не нужно обращать внимание на фейковые отзывы, лучше обратиться к кредитному брокеру. Он объяснит, как выгоднее пользоваться картами с льготным периодом.

Современные специалисты не рекомендуют оформлять займы, на очередные потребности. Нужно стараться решать проблемы своими силами. А при острой необходимости, внимательно читать договор кредитования, и обращаться лучше в Сбербанк России, где предоставляют льготный период в течение 50 дней, такое предложение является редким, поэтому можно им воспользоваться

У каждой банковской организации свои условия, поэтому нужно учитывать , также комиссию за снятие наличных денег, поэтому необходимо знать следующие моменты:

- Если Сбербанк сообщает, что можно воспользоваться 50-дневным периодом, то нужно уточнить точные даты.

- Уделить внимание порядку начисления льготного периода, так как он может составлять не только 50 дней, а 60, 100 и 120 дней, нужно только узнать условия.

- Важно отметить, что по окончанию беспроцентного периода придется заплатить за услугу СМС уведомления и обслуживание карточки.

- При некоторых тарифах, отсчет начинается после оформления банковского продукта, это нужно учитывать.

Если льготный период закончился, то заемщику придется выплачивать все проценты и сумму задолженности. То есть, если сумму долга не погашена на 50-ый день, то на следующий день будет начислена штрафная комиссия на один день.

Чтобы избежать возможных проблем, необходимо реально оценить свои возможности, так как Сбербанк не предоставляет ссуду подозрительным клиентам.

На этапе подбора кредитной организации многие сталкиваются с проблемой выбора и не знают, куда же подать заявку на кредит. Ведь условия оформления, параметры и функционал карт много чем отличаются. В 2019 году все больше россиян отдают предпочтение ведущему банку страны и при этом все равно изучают, какие есть кредитные карты Сбербанка отзывы клиентов и другую информацию. В статье представим информацию о картах банках, чем они отличаются, какими плюсами и минусами наделены.

Банк предлагает клиентам несколько видов кредиток, отличающихся статусом, принадлежностью к платежной системе, функциями, дополнительными возможностями и многим другим. Существующие кредитные карты Сбербанка условия пользования отзывы к сожалению не раскрывают. Для наглядности, сведения о некоторых картах представим в таблице.