В жизни бывает так, что нужно сделать срочную покупку, а денег уже нет и до зарплаты еще далеко. Хорошо если можно занять нужную сумму у родственников или друзей, но, во-первых, не все приемлют такой вариант займа, а во-вторых, не у всех друзья и родственники могут оказаться состоятельными. Что же делать, отказаться от покупки или занимать в МФО под бешеный процент? Цивилизованные люди в таких случаях пользуются кредитками Сбербанка. Что такое кредитная карта данной организации и как ее правильно использовать, об этом и поговорим.

Выгоднее всего брать небольшую сумму на короткий период времени. Если клиент успевает вернуть деньги в срок, то он не платит проценты. Сколько взял, столько и отдаст, но такой расклад возможен только в случае, если клиент хорошо знает условия использования своей кредитки. ПАО Сбербанк России предлагает своим клиентам разные кредитные карты, давайте их перечислим и кратко охарактеризуем.

- MasterCard или Visa классик. Это самые распространенные кредитки, по которым Сбербанк предлагает хорошие условия. Клиент не платит за обслуживание, при оплате картой получает бонусы, имеет возможность занимать деньги и не платить проценты. Лимит по таким картам может доходить до 600 тыс. рублей, а льготный период до 50 дней.

По этим кредиткам предусмотрено бесплатное СМС-информирование.

Вот такой вот ассортимент кредиток существует в Сбербанке на сегодняшний день. Спустя время структура предложения может поменяться, поэтому перед тем как выбрать ту или иную карту, проконсультируйтесь со специалистами банка.

- кредитный лимит по карте;

- чем грозит снятие наличных с карты;

- процентную ставку в случае невозможности погасить долг в льготный период;

- как рассчитывается льготный период.

О льготном периоде применения кредитки мы поговорим чуть позже, а все остальные пункты списка раскроем сейчас. Начнем с кредитного лимита. При оформлении карты, кредитный лимит устанавливается банком индивидуально для каждого клиента в зависимости от его платежеспособности и других факторов, в том числе и желания самого клиента. Очень важно знать максимальный кредитный лимит по карте и строго отслеживать траты. Лучше действовать по схеме: потратил, вернул, а не потратил, потом еще потратил, а потом кое-как вернул или вообще не вернул.

Еще лучше оплатить кредиткой чью-нибудь покупку в магазине и получить от покупателя наличные на руки. Такая хитрость поможет избежать выплаты процентов.

Если кредитка использована, льготный период подходит, а денег чтобы рассчитаться с банком вовремя, все нет, стоит точно знать, сколько вы заплатите сверх основного долга. Процентная ставка устанавливается для каждой кредитки индивидуально в пределах зафиксированных банком. Например, по стандартной кредитке ставка от 23,9% до 27,9% годовых. Ну и, пожалуй, самое важное, это расчет льготного периода, без этого нормальное использование кредитки невозможно.

Даже те, кто не владеет кредитной картой, догадываются, что значит льготный период. Это срок, в течение которого владелец кредитки Сбербанка может пользоваться займом и при этом не платить за использование денежных средств. Одним словом купили вы посудомоечную машину за 23 000 рублей, рассчитались кредиткой, а через несколько дней вернули с зарплаты все 23 000 на карту. На этом все, вы снова можете пользоваться картой, банк никаких дополнительных денег от вас не потребует.

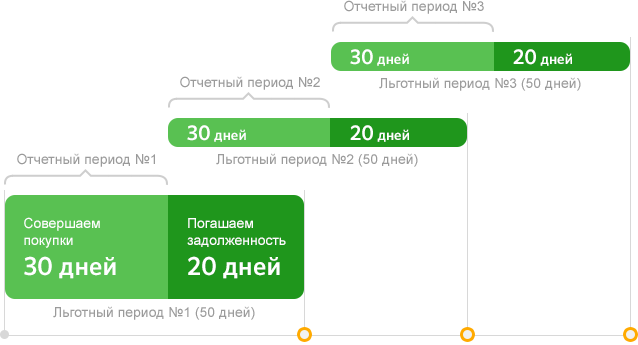

Этот самый период всегда указывается в рекламе кредитки, поскольку это то, что выгодно отличает ее от схожих кредитных продуктов других банков. У кредиток Сбербанка период безвозмездного использования денег обычно не превышает 50-55 дней, но у других банков этот период может растянуться до 100 дней.

Реклама позиционирует льготный период не так, как он работает на самом деле. Клиент, активировав кредитку, думает, что он сейчас сделает покупку и 50 дней может не возвращать деньги на карту, но в этой мысли и кроется главная ошибка. Льготный период работает совершенно по-другому. Течение льготного периода начинается не с момента совершения покупки, а с даты активации кредитки и до даты окончания первого льготного периода. Затем отсчет начинается заново.

В конце каждого льготного периода клиент должен внести платеж и неважно, в какой день на протяжении всего этого периода, он совершил покупку. Если покупка совершается в начале этого периода, то у клиента больше времени на то, чтобы отдать долг и не заплатить проценты. Если покупка совершается в конце периода, то времени на расчет у покупателя минимум. Отсюда следует, что тратить с кредитки лучше в начале периода, а для этого нужно, четко знать и отслеживать когда он начинается, а когда заканчивается.

Для отслеживания беспроцентного периода использования карты имеются специальные онлайн-сервисы.

Клиенты часто путаются при расчете льготного периоды, поэтому не надо стесняться лишний раз консультироваться с работниками Сбербанка. Лучше получить лишнюю бесплатную консультацию, чем потом заплатить проценты и пострадать из-за своей не информированности.

Кредитка от Сбербанка это очень хорошая штука, которая может выручить в разных жизненных ситуациях. Это удобный инструмент, которым нужно уметь пользоваться. И уж если вы научились, то в очень скором времени сможете получить от кредитки достойные плоды.

Перед тем как преступить к разбору условий получения карты, нужно понять, что 50 дней — это льготный период на протяжении которого держатель может использовать заемные деньги с карты, без уплаты дополнительных процентов за просрочку. На сегодняшний день из перечня кредитных карт, выпускаемых Сбарбанком, данным периодом обладают все кредитные продукты. Но чтобы оформить кредитную карту на 50 дней, необходимо соответствовать следующим требованиям банка:

- быть гражданином РФ;

- иметь стаж работы не менее полугода;

- быть в возрасте не менее 21 года и не более 65 лет;

- иметь положительную кредитную историю;

- работать на одном месте работы не менее полугода.

Для того, чтобы получит кредитную карту на 50 дней от Сбербанка, нужно предоставить следующие документы:

- паспорт с указанием места регистрации (по месту жительства);

- ИНН (если его нет, следует обратиться в налоговую);

- при сумме займа более 100 000 рублей понадобится справка о доходах;

- если нет зарплатного счета в Сбербанке, необходимо взять справку 2-НДФЛ.

к содержанию ↑

Как правило, сумма займа для физических лиц варьируется от 300 000 до 600 000 рублей в зависимости от персонального предложения. Если обращение в Сбербанк за кредитом не первое, и не имеется замечаний по ранее взятым долговым обязательствам, банк может увеличить предельное значение.

Обязательный платеж — это сумма которую нужно вернуть, за использование денег, снятых с кредитной карты. Это минимальный размер платежа, равный 5% от потраченной части займа, который нужно вернуть в течение 50 дней. Как правило, данный платеж нужно вносить каждые 20-25 дней. Сумма начисляемых процентов зависит от вида кредитной карты, которой обладает держатель.

Если на период окончания льготного периода, сумма долга не будет полностью оплачена, то на оставшуюся часть долга будут начисляться проценты. А если обязательный платеж будет просрочен, то к этой сумме прибавиться штраф, и дополнительная пеня за каждый день просрочки от Сбербанка.

Чтобы не переплачивать дополнительные проценты, заемщик должен ответственно относится к оплате кредита, а также следить за количеством начисленной суммы и графиком ежемесячных платежей. Вносить оплату за использования заемных средств лучше за несколько дней до установленного числа, так как деньги могут поступить с задержкой.

Как было сказано ранее, заемщик должен погашать от 5% использованной суммы. Это только часть суммы кредитного долга, к нему нужно добавить: процентную ставку за пользование заемными деньгами; штраф и пеню за просроченный платеж; комиссию за обналичивание в банкоматах; комиссию за проведение денежных переводов.

При погашении части использованного займа Сбербанк распределяет их в следующем порядке:

- Пеня, штраф,

- Комиссии (интернет-переводы, обналичивание).

- Процент за использования кредитного займа.

- Дополнительные начисления.

- Основная сумма долга.

Данный порядок погашения считается главной проблемой для держателей кредитных карт, так как некоторые заемщики вносят ежемесячно платежи, а размер задолженности не уменьшается, так как сам долг не выплачивается все эти месяцы. Чтобы не попадать в такие ситуации, нужно брать выписку по счету.

Кредитные карты, как и остальные карточные продукты Сбербанка, обладают своими достоинствами в зависимости от предложения. Так к примеру держатель дебетовой карты Сбербанка может рассчитывать на бесплатное обслуживание кредитной карты, бесплатное СМС-информирование, а также возможность пользоваться льготными процентными ставками.

Достоинства кредитной карты:

- если заемщик обналичивает деньги в банкомате, он платит около 3-4% комиссии от снятой суммы денег;

- если размер кредита превышает 100 000 рублей, банк в обязательном порядке потребует справку о доходах;

- обязательное условие – хорошая кредитная история;

- требуется письменное подтверждение трудоустройства заемщика.

к содержанию ↑

Кредитные карты Сбербанка в 2019 году имеют 50 дней льготного периода, низкую стоимость обслуживания и выгодные условия пользования. Карту какого вида лучше оформить сегодня – обзор.

Кредитная карта хороша тем, что, совершив необходимы покупки, в течение льготного периода можно рассчитаться с банком и не платить проценты. Важен также лимит денег, который можно получить в кредит по карте.

А потому именно число дней льготного периода, а также лимит многие специалисты считают одними из главных критериев, на которые надо обратить внимание при выборе кредитной карты.

Ну и, конечно, наиболее экономным и рачительным хозяевам надо уточнить стоимость обслуживания кредитки, чтобы потом не удивляться, куда списались деньги!

Кредитные карты Сбербанка с льготным периодом 50 дней

У кредитных карт Сбербанка установлен льготный период 50 дней. Это значит, что в течение этого времени можно внести на карту потраченные деньги и потом не платить Сбербанку проценты. Иначе говоря, получить у банка кредит на 50 дней под 0 процентов!

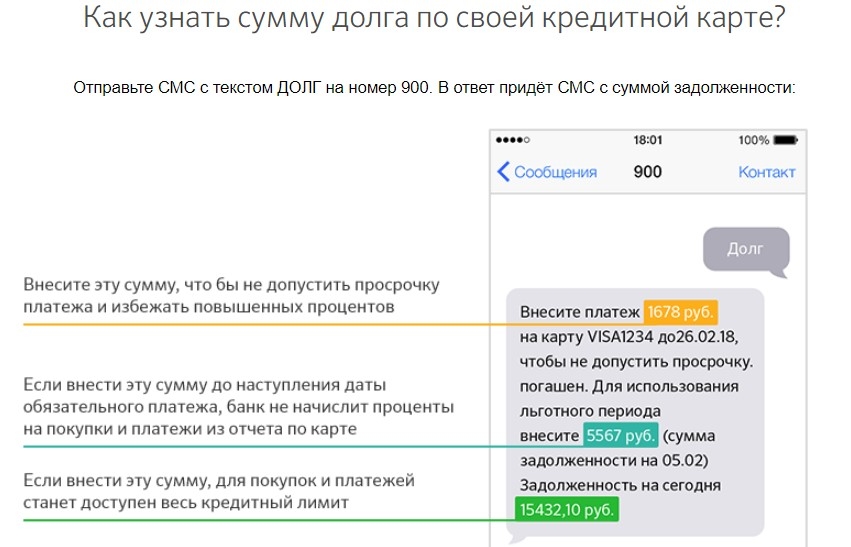

Но важно знать, что льготный период у кредитки Сбербанка начинает отсчитываться с определенной даты, которую можно узнать в отчете по карте, а не со дня покупки. То есть, запланировав расплатиться в магазине кредитной карточкой Сбербанка, надо сначала узнать, сколько дней осталось до окончания льготного периода.

Кроме этого, надо помнить, что льготный беспроцентный период НЕ распространяется на:

- снятие наличных,

- суммы превышения лимита кредита,

- суммы операций, идентифицированных как совершенные в казино,

- операции безналичных переводов.

Кроме этого, комиссия за выдачу наличных с кредитных карт составляет 3% от суммы, но не менее 390 рублей в Сбербанке и дочерних банках / 4 % от суммы, но не менее 390 руб в других кредитных организациях.

Мы собрали в таблицу основные условия пользования кредитными картами Сбербанка в 2017 году: процентные ставки, стоимость обслуживания, кредитные лимиты и другие особенности.

| Премиальные карты Visa Signature и MasterCard World Black Edition | Сбербанк России | |

| Кредит. лимит | Ставка | Обслуж. |

| 3 млн | от 21,9 % | 4900 |

| Золотые карты Visa / MasterCard | Сбербанк России | |||||||

| Классические карты Visa Classic / MasterCard Standard | Сбербанк России | ||||

| Молодежные карты Visa Classic / MasterCard Standard | Сбербанк России | |

| Премиальные карты Аэрофлот Visa Signature | Сбербанк России | |