Сейчас ситуация изменилась коренным образом. Редко кто берет с собой при путешествиях огромную сумму в наличных. Зачем, если есть пластиковые карты, которые без проблем поместятся в любом кармане или дамской сумочке.

Поэтому в этой статье мы хотим оценить рейтинг банковских карт отечественных учреждений для путешествий. Будем рассматривать дебетовые и кредитные платежные инструменты.

Хорошая дебетовая карта банка Тинькофф для путешествий по России и за границу. Если собираетесь гулять в пределах РФ, можно заказать рублевую карту. При частых путешествиях вне страны лучше заказать долларовый/евровый вариант платежного инструмента.

Основные характеристики Black следующие:

- Отсутствие комиссии за обналичивание денег в любых банкоматах, если сумма превышает 3000 руб. или 100 $/€. Максимальная сумма – 100 тыс. А вот в банкоматах самого банка – до полмиллиона руб.

- Наличие кэшбэка. Возврат в 1% (деньгами) имеет силу на все операции, за исключением обналичивания средств. Расширенный кэшбэк в 5% дается на приобретения в трех выбранных категориях, которые можно менять раз в квартал. За покупки в партнерских магазинах возврат может достигать и 30%

- За трансграничные платежи комиссии не предусмотрены

- Конвертация в направлении валюта конкретной страны в доллар/евро осуществляется по курсу международных систем

- Конвертация в направлении доллар/евро в рубль осуществляется по курсу ЦБ плюс 2%

- На остаток средств начисляется 6% годовых

- Бесплатное обслуживание, если на карте остаток будет не меньше 30 тыс. руб. или на депозите в банке имеется 50 тыс. Иначе, придется платить 99 руб./мес.

Отметим, что Black не имеет полный акцент на путешествия, однако его условия могут быть лучше, чем у многих трэвел карт.

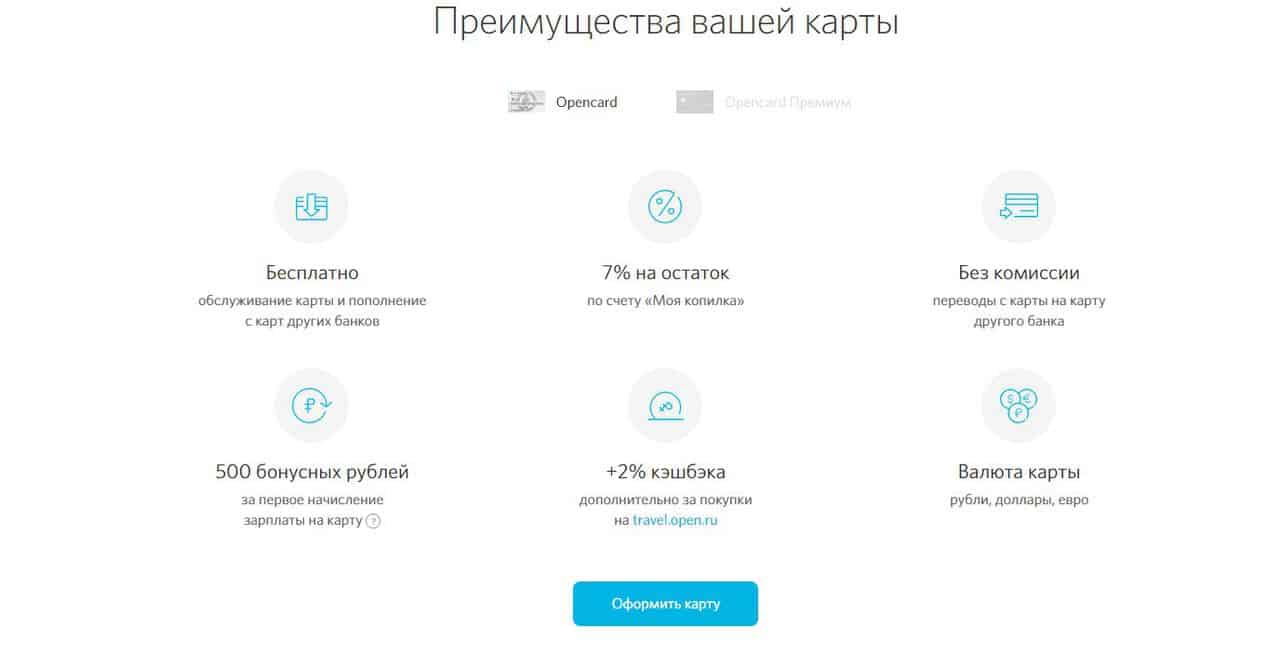

Это первая банковская карта клиентам для путешествий от финансового учреждения Открытие.

Её обслуживание бесплатное. Никаких условий, как для Black, не ставится. Разрешается без комиссии переводить до 20 тыс./мес. на карты иных финансовых учреждений и снимать до 500 тыс. в любых банкоматах.

- Минимальный баланс – 100 тыс.

- Расходы по карте – от 5 тыс.

- Платежи с помощью приложения – от 1 тыс.

Однако 11%-ый возврат не может превышать в месяц 3 тыс. руб. Поэтому, максимум, что можно потратить на спецкатегорию, указанную выше, 27 тыс.

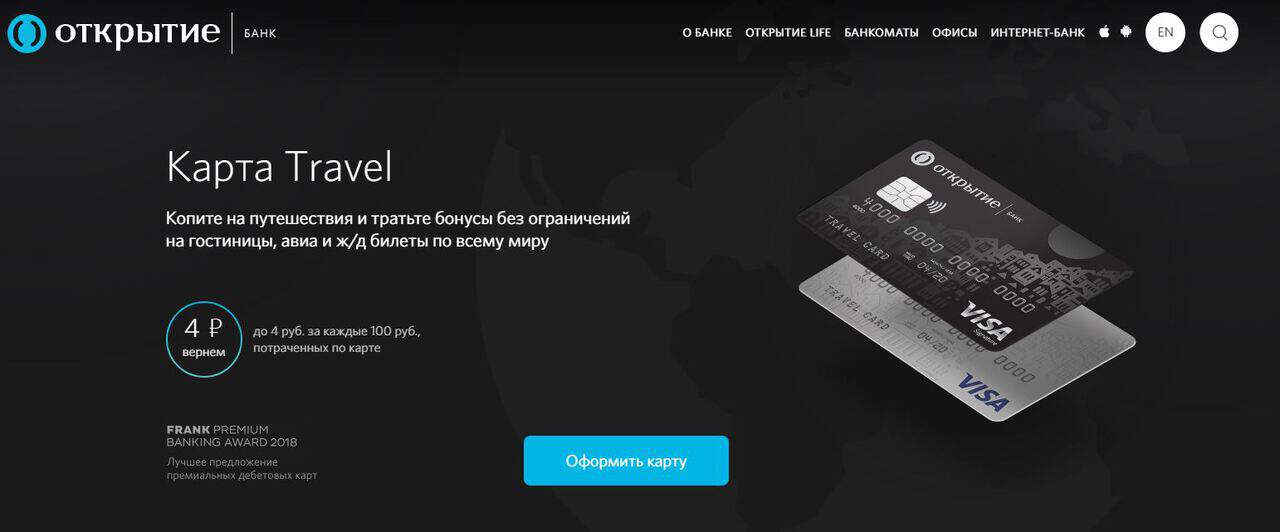

Вот и вторая карта финансового учреждения.

С Travel можно копить на путешествия, чтобы потом тратить бонусы на покупки билетов (авиа, ж/д) и бронирование отелей по всему миру. За каждые 100 руб., владелец карты получает 4/3 руб. кэшбэка, если продукт имеет статус Премиальный/Оптимальный.

На остаток на счете дается до 7%. После 1-ой покупки на бонусный счет поступает 600/300 руб. при статусе Премиальный/Оптимальный. Обслуживание первой/второй карты в месяц составляет 2500/299 руб. Чтобы избежать этой оплаты, нужно выполнять определенные требования:

- 300 тыс. – остаток на всех счетах и расходы по карте

- 150 тыс. – все аналогично, но расходы по карте от 20 тыс

- 50 тыс. – пополнения на карту и расходы по ней

По премиальной карте цифры возрастают, соответственно, до 1 млн., 600/50 тыс., и 200/50 тыс.

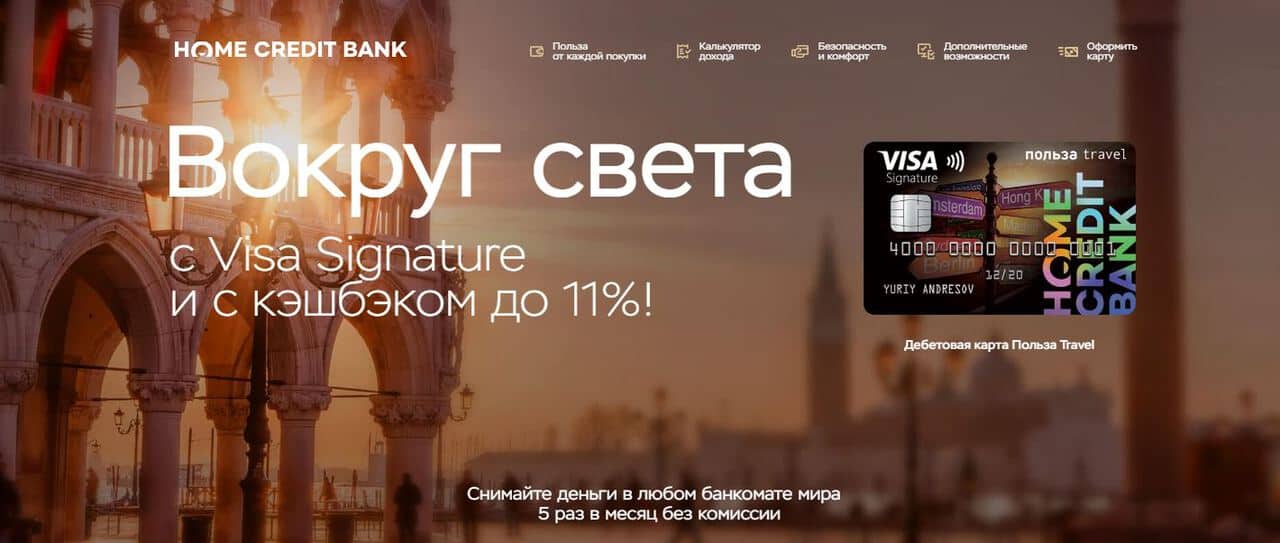

Home Credit предлагает карту со следующими условиями:

За обслуживание банк берет 199 руб. Владелец платежного инструмента может избежать этой оплаты в следующих случаях:

Из бонусов отметим:

- Страховой полис при выезде за пределы РФ

- 4 раза в году за упаковку придется платить всего 1 руб.

- 5 раз в месяц можно без комиссий снимать наличные в любом банкомате

- В роуминге будет бесплатный интернет

- На каршеринг кэшбэк будет от 5%

- Бесплатная юридическая помощь

Альфа Банк предлагает клиентам одну из лучших дебетовых карт страны для путешествий.

Владелец платежного инструмента получает следующие льготы:

Накопленные мили не сгорают, можно получить доступ к счетам в разных валютах. Упаковка багажа (4 раза в год) и интернет в роуминге будут бесплатными. При поездках бизнес классом владелец карты получит 15% скидки на билет, в Шереметьево в ресторанах Novikov Group – 10, на аренду авто – до 35%.

За покупки начисляют мили. В категории «Путешествия за границей – 1.5%, за все – 1%. На остаток начисляется 5% от остатка. При регистрации карты её владелец получает 500 приветственных миль.

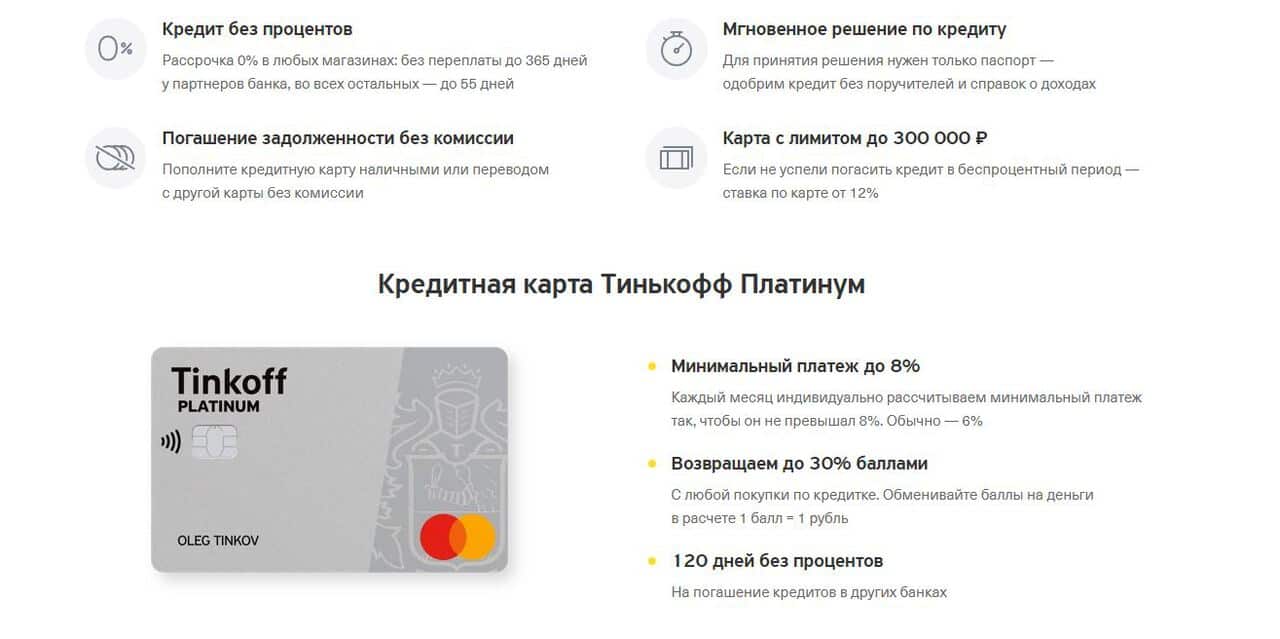

Лимит составляет 300 тыс. Нулевая рассрочка за приобретения у партнеров в течение 365 дней. В остальных случаях, грейс период – 55 дней (не успеете погасить, ставка – 12%). Стоимость обслуживания – 590 руб./год.

Кредитка одобряется по паспорту.

Минимальный платеж в пределах 6-8%. С каждой покупки возвращается баллами (балл = рублю) до 30%. Если нужно погасить займы других финансовых учреждений, владельцу карты дается 120 дней. За это время он не платит процентов.

Это вторая карта Тинькофф пользователям для путешествий. Лимит поднимается до 700 тыс. Стоимость обслуживания предлагается на выбор: 249/1890 руб. в мес./год. В первом случае, можно обойтись без выплат. Если тратить ежемесячно с карты от 50 тыс., обслуживание станет бесплатным. За покупки в кредит будет ставка в пределах 15-29,9%. Грейс период – 55 дней.

На наш взгляд, это самая выгодная кредитная карта от Тинькофф для путешествий.

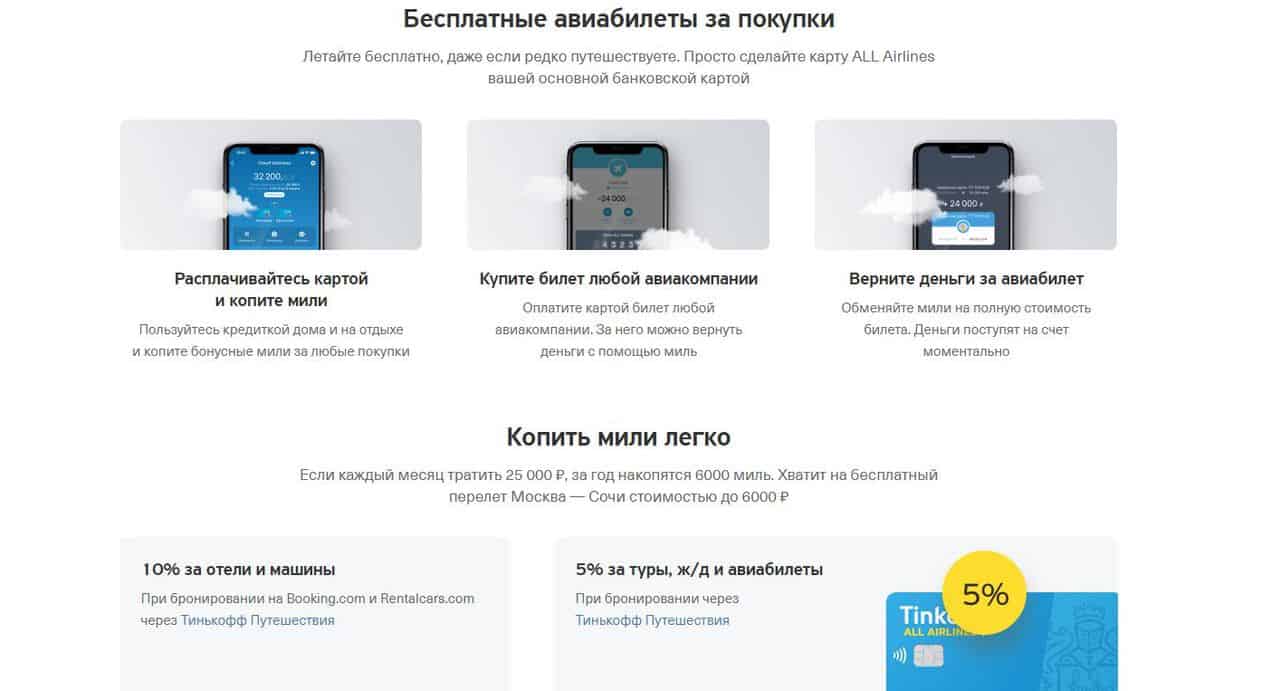

С этим продуктом можно путешествовать с любыми авиакомпаниями. Любой рейс можно оплачивать накопленными милями (1 миля=1 руб.). Чтобы копить мили, нужно ежемесячно расходовать с карты 25 тыс. Тогда за 12 мес. владелец карты наберет 6 тыс. миль, а это стоимость перелета из столицы в Сочи.

При использовании All Airlines будут следующие выгоды:

- Бронирование отелей/машины – скидка 10%, если операция проводилась через Booking.com/Тинькофф Путешествия

- Бронирование туров/железнодорожных и авиабилетов– 5%, если бронирование велось через Тинькофф Путешествия

- За покупки авиабилетов – 3%, за прочие покупки – 2%

Страховка (стоит 6 тыс.) предлагается в подарок. Можно покрыть медикаменты с лечением, транспортировку, звонки между городами на сумму до $50 тыс. и расходы при утрате багажа до $1 тыс. В этот полис входит и опция для активного (горные лыжи, сноуборд и пр.) отдыха.

Хорошим решением для туриста станет кредитная карта Газпромбанка для путешествий.

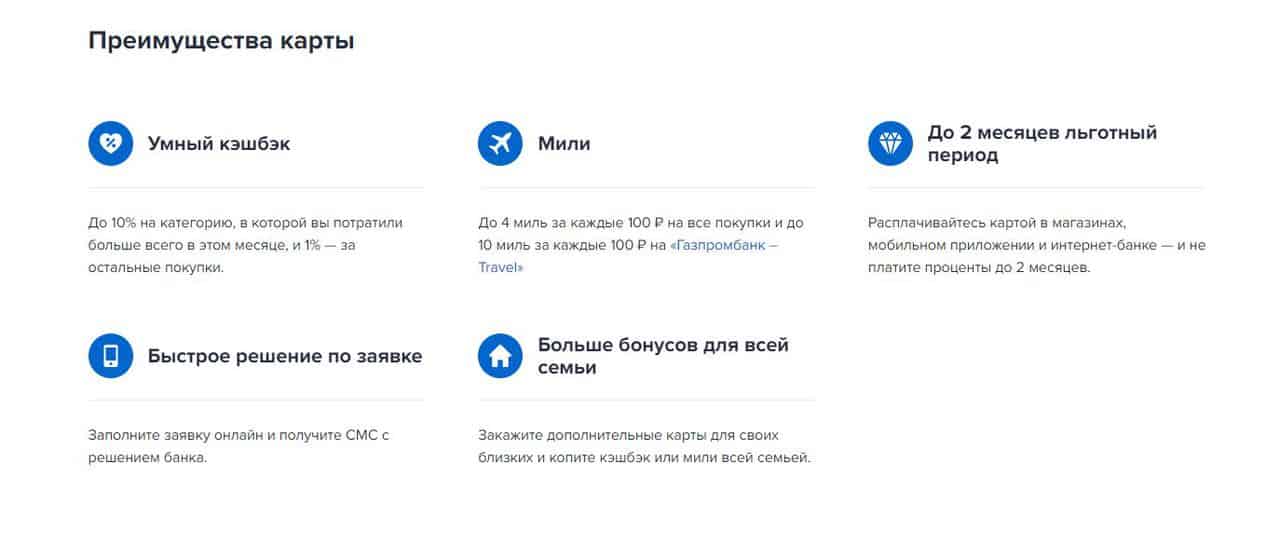

Лимит – 600 тыс., льготный период длится 2 месяца. Если не вернуть деньги в этот период, ставка – от 25.9%. Минимальный платеж в месяц – 5% от суммы, но, от 300 руб. Если владелец карты является зарплатным клиентом и его з/п. превышает 30 тыс., обслуживание будет бесплатным.

За покупки предлагает кэшбэк милями или деньгами. Если выбираете первый вариант, начисления будут за каждые 100 руб. До 4/10 миль – на покупки любые/на Газпромбанк Travel. Если постоянно пользоваться картой, мили в конце года сгорать не будут.

При выборе денег на все покупки дается 1% возврата, а за приобретения в одной категории (больше всего трат за месяц) – 10.

Выгода этой карты в бесплатном обслуживании. Если покупки совершаются за пределами страны в валюте, 0% по курсу ЦБ РФ. На остаток идет 6,5%. За партнерские покупки дается до 30% бонусными рублями. Можно менять бонусы на скидки в Связном.

С помощью этого финансового инструмента можно делать выгодные приобретения, путешествовать и управлять средствами.

Одной из важных составляющих любого путешествия являются деньги. К сожалению или к счастью, но деньги нужны в любой поездке, даже в том случае если вы привыкли путешествовать автостопом.

Рекомендую обратить внимание на перечисленные в этой части поста карты. На сегодня, это пожалуй самые актуальные для путешественников ресурсы, которые можно использовать практически бесплатно. У каждой из представленных карт есть свои сильные стороны, которые прямо сейчас и рассмотрим. Более подробный рейтинг моих банковских карт, смотрите по ссылке.

Tinkoff All Airlines (мой выбор) — это пожалуй лучший финансовый инструмент для туристических поездок. К тому же, к ней совершенно бесплатно прилагается туристическая страховка, что является приятным бонусом.

- особенности карты: очень легко получить, кэшбэк 1% на все покупки;

- кредитный лимит: 700 000 рублей;

- льготный период: 55 дней;

- кэшбэк: до 10%.

Альфа-Банк — лидер по самому длинному льготному периоду, 100 дней можно пользоваться заемными деньгами совершенно бесплатно.

- особенности карты: 100 дней без процентов;

- кредитный лимит: 300 000 рублей;

- льготный период: 100 дней;

- кэшбэк: нет.

Тач банк — является аналогом Tinkoff Black, с неё можно снимать наличку в банкоматах без комиссий, и иметь кредитный лимит.

- особенности карты: кредитно – дебетовая карта с кэшбэком и 8% на остаток;

- кредитный лимит: 300 000 рублей;

- льготный период: 61 дней;

- кэшбэк: до 3%.

Я предполагаю, что у вас уже есть одна или несколько дебетовых карт, именно они должны быть основными источником средств во время туристической поездке. О том как выбрать качественную банковскую карту, читайте по ссылке. Но тогда зачем нам понадобилась ещё и кредитная? Спросите вы и будете совершенно правы.

Вот краткий список, полезных свойств кредитных карт во время туристической поездки:

Меньше мороки с переброской денег по счетам — большинство путешественников, дабы обезопасить свои деньги, используют простую схему. Пополняют карточный (дебетовый) счёт на определенную сумму, как правило этой суммы должно хватить на неделю проживания за границей. Так при потере/краже банковской карты, ваши потери минимальны. Через неделю всё повторяется снова. При использовании кредитки с бесплатным периодом, можно на весь льготный период забыть про эту мороку. Про безопасность использования банковских карт, читайте по ссылке.

Если же вам нужна кредитка именно в качестве дополнительного финансового инструмента для путешествий, то дочитайте этот пост до конца. Как ни странно, но большинство людей кто оформляет кредитную карту, не используют возможности льготного периода по полной, а вот и зря.

Вот несколько правил при выборе кредитки:

Не снимать наличные через банкомат — как ни странно это звучит, но снимать деньги с кредитки в банкомате будет весьма не выгодно, намного выгодней использовать карту для покупок.

Причин у этого несколько. Во-первых, у большинства банков устроено так, что на снятые наличные через банкомат не распространяется бесплатный период (уточните в банке). Во-вторых, за обналичивание через банкоматы может взиматься комиссия, причём не маленькая (уточните в банке).

Вылезать за бесплатный (льготный период) — пользоваться деньгами по кредиткам дорого, так что старайтесь гасить задолженность как можно раньше. В идеале старайтесь не вылезать за льготный период, иначе придется платить проценты, которые к примеру в Росбанке составляют от 25% годовых.

Интересных вам путешествий и беспроцентных кредитов.

У каждого из нас есть свои определенные хобби. Кто-то коллекционирует марки, а кто-то предпочитает путешествовать по миру, открывая новые страны и континенты, и расширяя личный кругозор. Вот вторым весьма необходима лучшая кредитная карта для путешествий, посредством которой можно будет расплачиваться за товары и услуги, не снимая средства с банкомата, находясь в собственной стране или за рубежом.

Возникает вопрос — зачем оформлять какую-то специальную кредитную карту для путешествий, когда можно оформить обычную? Она также предполагает расчет посредством нее за товары и услуги в других странах. В действительности, кредитная карта, рассчитанная на путешественников, обладает различными программами лояльности, а также массой бонусов, которые будут к месту при нахождении на отдыхе в другом государстве. К примеру, он дает возможность приобрести билет на самолет и получить с этого кэшбэк в 10%.

Любой пластик для путешественников обладает рядом примечательных особенностей. При наличии свободного времени будет нелишним пройтись по ним тем, кто в обозримом будущем покинет собственную страну и прибудет в другое государство на отдых. Итак, особенности следующие:

Лучше заранее найти финансовую организацию, где выдадут кредитную карту на лучших условиях, а не делать это за пару дней до вылета или выезда из города. Подбирая пластик, акцентировать внимание на таких моментах, как:

- процент за платеж на территории другой страны. Чем ниже — тем меньше переплата;

- банки партнеры за рубежом, где допускается снятие наличных. Пара финансовых учреждений вряд ли выручит. Количество партнеров должно доходить до пяти. При этом среди них желательно наличие организации, которая популярна в стране пребывания, а ее банкоматы можно встретить на каждом углу;

- мгновенная оплата. Это всем известный PayPass. На отдыхе в другой стране хочется максимум времени потратить на знакомство с нравами и культурой местных жителей, а также достопримечательностями, а не на постоянный ввод pin кода для подтверждения оплаты. Наличие функции PayPass гарантирует быструю оплату;

- ареал работы. Может включать в себя не только зарубежные государства, но и собственную родину. Лучше, если это будет так, так как любые расходы удастся оплатить одним и тем же пластиком;

- годовая стоимость обслуживания. Понятно, что чем меньше, тем лучше. В среднем — это 300-800 рублей за месяц и более;

- смс-банкинг. Данные по каждой транзакции тут же отправляются на номер мобильного телефона путешественника, если функция подключена. На родине ей пользуется подавляющее количество соотечественников, оценивших ее в полной мере.

Касательно подбора кредитного пластика нужно сказать напоследок о том, что полезно будет пройтись по отзывам людей, которые использовали карты определенных банков на территориях других стран. В результате этого можно будет узнать о минусах и плюсах, о которых человек даже и не подозревал.

Если по нраву оказались две карточки, одна из которых более удобна в одном случае, а другая в другом, то оформить сразу две.

Многие банковские организации готовы за пару суток оформить и выдать кредитный пластик для путешествий. Если интересует лучшая кредитная карта для путешествий, то, как оказалось, ей является карта Виза от Сбербанка. Первый год использования такого пластика стоит порядка 750 рублей. Далее стоимость уменьшается и составляет 450 рублей. Операции за рубежом облагаются процентной ставкой до 4%. За снятие средств в других банкоматах начисляется комиссия в 1%. Перевод средств между счетами с разными валютами, к примеру, долларовым и рублевым, происходит на основании курса платежной системы.