Итого, по условиям, предлагается 5 категорий повышенного кэшбэка, которые можно переключать (но не чаще 1 раза в месяц):

- За рулём — для автомобилистов

10% кэшбэка за покупки на АЗС — MCC-коды: 5172; 5541; 5542; 5983 (заправки, лимит кэшбэка 1000р/месяц)

3% — за оплату Такси: 4121; 4789; Каршеринг: 7512; 4121; Автомойки: 7542;

Парковки: 7523; — лимит кэшбэка 150р./месяц.

1% — на остальные покупки.

- Тепло

5% кэшбэка за оплату услуг ЖКХ (MCC 4900), проезда в общественном транспорте (4111; 4112; 4131; 4789), покупки в аптеках (5912; 5122);

1% — на остальные покупки (связь с MCC 4814 не входит!) - Отдых

10% кэшбэка при оплате билетов в кинотеатры и театры;

5% в кафе, барах и ресторанах;

1% на остальные покупки.

MCC-коды 7832; 5811; 5812; 5813; 5814; 4121, 4789 — Такси. Месячный лимит кэшбэка в 10% теперь 500 руб. - Онлайн покупки

10% кэшбэка за покупки онлайн книг, музыки и фильмов;

5% за покупку одежды и обуви в интернете;

1% на остальные покупки. MCC-коды 5815; 5942; 5968; 5735; 5817; 5192; 7841; 7829; 5994; 5137; 5300; 5311; 5331; 5611; 5621; 5631; 5641; 5651; 5655; 5661; 5681; 5691; 5699; 5931; 5948; 5941 - Всё включено

2% кэшбэка за любые покупки картой.

- Бонусы начисляются баллами через 1 день после обработки операции (получение по модели компенсации за прошедшие покупки)

- Срок действия бонусов – 2 года

- Накопленные бонусы можно конвертировать в любой удобный момент

Бонусную категорию можно менять раз в месяц

Проценты по кредиту конские, круче чем в Тинькофф банке:

- 28,9% за покупки

- 36,6%-78,9% на снятие наличных (мне назначили 57.9%).

Комиссия за снятие наличных:

- 4,9% +399 руб — для кредитных средств

- 0% — для собственных средств, если снимать в банкоматах Восточного.

Обслуживание бесплатное, но выпуск карты — 1000 руб. (именной или неименной)

- Кредит на сумму XXXXXX RUB выдан …

- Ваше кодовое слово ******** (его, конечно, лучше сохранить куда-нибудь)

- Вы подключены к дистанционным сервисам …..

- Usluga SMS-bank podkluchena. …..

- Карта XXXX Зачислено XXXXXX р. …. Баланс XXXXXX р.

По мере совершения покупок по карте, после их обработки в течение суток начисляется кэшбэк в баллах.

Но компенсировать можно только операцию полностью, т.е. баллов должно быть не меньше чем сумма операции. У тех операций, которые можно компенсировать, появляется соответствующая надпись.

Выбираем операцию на 300 руб. Готово:

Льготный период стартует с первой операции по карте, у меня это была оплата коммуналки 07 июля. После этого мне нарисовали в интернет-банке, что льготный период закончится 07 октября (90 дней), а первый платеж будет 05.09, т.е. почти через 2 месяца, и всего 500 рублей. МОП (минимальный обязательный платеж) у карт Восточного не может быть менее 500 рублей.

Отключить страховую защиту можно только по заявлению в офисе банка Восточный. Мало того, она не отключается сразу, а только через год. Поэтому целый год придется использовать карту только как дебетовую, класть на нее собственные средства, иначе будут начислять 0.99% в месяц за эту самую страховую защиту.

Лучше всего пополнять бесплатным межбанковским переводом из другого банка (например Тинькофф, Альфа, МКБ) по реквизитам счета, который упоминался выше.

Успешное одобрение обычно проходит только при запросе минимального кредитного лимита — 10000 рублей. Поэтому при активном использовании карты придется чаще её пополнять.

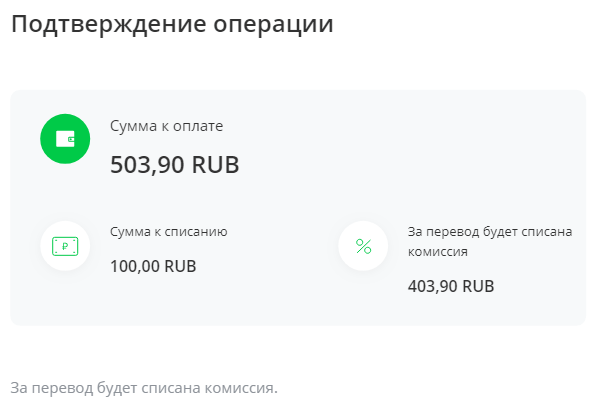

Тем не менее, через месяц почему-то списали 100 рублей.

Это совсем небольшой подводный камень, услуга подключается автоматически, первый месяц SMS бесплатные, и услугу легко отключить:

Вы можете направить самостоятельно смс на короткий номер 7243 с текстом OFFXXXX (без пробела); где XXXX – последние 4 цифры номера карты (стоимость отправки 1 SMS с запросом определяется по тарифам Вашего оператора сотовой связи).

Для отправки комментария вам необходимо авторизоваться.

При условии полного погашения задолженности до окончания льготного периода (который составляет 90 дней) проценты начисляться не будут. Рассрочка распространяется на следующие операции:

- покупки в торговой сети (в любых магазинах);

- оплата товаров в интернете;

- снятие наличных (нужно учесть, что за данную операцию предусмотрена отдельная комиссия);

- платежи, совершённые в личном кабинете интернет-банка.

Началом отсчёта льготного периода является дата активации карты. Например, если карточка была активирована 1 апреля, то сумму всех покупок и снятий, совершенных в этом месяце, необходимо возместить до 30 июня. Сумму расходных операций, которые будут проведены в течение мая, надо оплатить до 30 июля.

Таким образом, в зависимости от даты покупки или снятия, на погашение клиенту отводится от 60 до 90 дней. Возврат рассрочки можно осуществлять равными платежами или погасить всю задолженность в конце льготного периода. При этом ежемесячно необходимо вносить минимальную сумму — 1% от потраченных средств (минимум 500 рублей).

При утверждении суммы кредитования на решение банка влияют следующие факторы:

- размер заявленного дохода заёмщика;

- наличие действующих кредитных обязательств, в том числе в других банках;

- степень подтверждения трудовой занятости и дохода.

В тарифах карты рассрочки Восточного Банка заявлено, что плата за годовое обслуживание отсутствует. В то же время по продукту предусмотрены комиссии за оформление карточки, перевыпуск в связи с её утерей или окончанием срока действия.

Указанные тарифы отличаются в зависимости от типа пластика — подробнее в таблице ниже.

| Visa Instant Issue | Visa Classic | |

| Комиссия за оформление | 1 000 рублей | 1 000 рублей |

| Комиссия за очередной перевыпуск (после окончания срока действия) | 1 000 рублей | Отсутствует |

| Комиссия за перевыпуск в связи с утерей | 1 000 рублей | 400 рублей |

| Комиссия за второй и последующие годы обслуживания | Отсутствует | Отсутствует |

Выгоднее оформить именную карту, так как в этом случае плата спишется единоразово при оформлении, в дальнейшем траты на обслуживание возможны только при утрате пластика. Держателям карточного продукта Visa Instant Issue придётся оплачивать каждый перевыпуск.

Владельцы именного пластика Visa Classic могут заказать дополнительную карту с другой платёжной системой (UnionPay или МИР). Карточка выпускается как на своё имя, так и на дополнительного держателя старше 14 лет. Комиссия за оформление и обслуживание отсутствует, в случае утери взимается плата в размере 400 рублей.

При нарушении сроков льготного периода к сумме задолженности будут прибавлены начисленные проценты. Ставка является фиксированной для всех видов операций и составляет 28% годовых. Минимальный ежемесячный платёж в этом случае будет включать 1% от суммы основного долга и начисленные проценты.

Если клиент несвоевременно оплатил обязательный взнос, в сумму следующего платежа будет включена неустойка за просрочку (20% годовых от размера просроченной задолженности).

О сумме платежа и дате погашения клиент ежемесячно уведомляется по СМС. Эту информацию можно посмотреть самостоятельно в личном кабинете онлайн-банка.

- Сумму лимита.

- ФИО заёмщика.

- Номер мобильного телефона.

- Дату рождения.

- E-mail.

После отправки запроса в течение 3-5 минут система выдаст решение на экран. В случае положительного ответа клиенту необходимо обратиться в отделение банка и сообщить сотруднику номер заявки (отображается на экране после принятия решения).

После получения предварительного одобрения по онлайн-заявке оформить карту можно только в одном из офисов Восточного Банка. Кредитный сотрудник должен проверить документы клиента, а также убедиться в том, что он соответствует условиям банка.

К заёмщику предъявляются следующие требования:

Для оформления понадобится только паспорт. Если заёмщик находится в возрасте от 21 до 26 лет (включительно), он должен дополнительно предоставить справку о доходах по форме банка или по форме 2-НДФЛ.

Процедура займёт несколько минут. Клиент может заказать именную карту, срок изготовления которой занимает до 7 дней, или получить моментальную. При оформлении мгновенной карточки кредитными средствами можно воспользоваться уже в день обращения.

Несмотря на то, что карта имеет длительный льготный период, в течение которого кредитор не получает проценты за пользование заёмными средствами, выгода банка заключается в других условиях продукта. В их числе:

- Комиссия за снятие наличных. В тарифах указано, что данные операции включаются в беспроцентный период, при этом за каждую выдачу наличных в банкоматах и кассах со счёта списывается 4,9% от снятой суммы плюс 399 рублей.

- Плата за услугу СМС-оповещений. Её размер составляет 99 рублей в месяц. Сервис подключается автоматически при оформлении карты.

- Комиссия за каждый перевыпуск моментальной карты (по сроку и по утере). На сайте банка заявлено, что за оформление карточки один раз взимается плата в размере 1 000 рублей. При ближайшем рассмотрении тарифов можно сделать вывод, что это условие касается только именной карты. Однако для быстрого получения кредитных средств заёмщикам чаще всего предлагается мгновенный пластик.

Также за все покупки, оплаченные кредиткой, банк получает от торговых точек комиссионный доход.

Очевидными преимуществами карты по сравнению с большинством других кредиток являются длительный беспроцентный период и действие рассрочки в любых магазинах (не только в партнёрских).

Продукт является относительно новым на рынке — он был введён в действие летом 2018 года. По этой причине в сети есть отрицательные отзывы о некомпетентности сотрудников, которые не могут грамотно проконсультировать об условиях и тарифах карточки.

Например, некоторые пользователи отмечают, что при оформлении договора кредитный менеджер сообщил неверные сведения об условиях снятия наличных (говорилось о беспроцентном получении денег в любых банкоматах и кассах). В результате клиенты понесли убытки в виде комиссии.

Причиной негативных откликов является навязывание программы страхования и платного сервиса СМС-оповещений. Несмотря на то, что на крупных сайтах-отзовиках представители банков настаивают на добровольном характере данных услуг, сотрудники отделений продолжают навязывать их клиентам в ультимативной форме.

Среди положительных характеристик карты пользователи выделяют прозрачную схему расчёта льготного периода, высокий кэшбэк и возможность моментального оформления.

Для привлечения новых клиентов банкам постоянно нужно обновлять свои тарифные пакеты, чтобы поддерживать свои позиции в общем рейтинге и конкурировать с другими банками.

С недавнего времени появилась удобная для клиентов функция– грейс-период по кредитке, который позволяет при соблюдении условий пользоваться бесплатно кредитными средствами.

Некоторые банки настолько заинтересованы в привлечении новых клиентов, что даже готовы отнестись более лояльно к ним и предложить увеличенный срок действия льготного периода кредитования вплоть до 100 дней.

Перед выбором кредитки важно проанализировать предложения от разных местные банков и обязательно уточнить у консультантов, какой льготный период установлен.

В данной статье рассмотрим грамотное использование льготного периода кредитной карты, чтобы не платить за это проценты в банке Восточный, а также актуальные кредитные пакеты.

Сотрудники кредитного отдела проанализировали потребности своих клиентов и смогли разработать несколько тарифных пакетов, среди которых каждый клиент сможет подобрать оптимальный вариант кредитования.

К примеру, есть несколько предложений для путешественников, любителей шопинга или же просто людей, предпочитающих кредитование на небольшой срок с нулевой ставкой.

Будет идеальным вариантом для тех граждан, которые не часто пользуются кредитными средствами. Есть возможность получить кредитный лимит до 300 тысяч рублей, при этом процентная ставка в первые 3 месяца кредитования составит всего 11,5%.

Важной особенностью является то, что все траты с карты будут происходить с подключённым беспроцентным периодом, который длится 56 дней. Его действие будет запущено сразу же после совершения первой покупки.

Выдача карточки может быть с использованием всего одного документа – паспорта гражданина РФ, правда в таком случае не нужно рассчитывать на большую сумму кредитного лимита.

За основу для начисления будут браться средние значения доходов граждан по региону. Обычно это сумма до 55 тысяч рублей.

Также доступно увеличение лимита за счёт предъявления выписки из бухгалтерии предприятия, на котором трудоустроен клиент. Плата за обслуживание счета не взимается.

Беспроцентный период по кредитной карте Восточного банка увеличен и составляет 90 дней с момента совершения покупки.

Также держателям предлагается бесплатное обслуживание и открытие счета с возможностью получить до 300 тысяч кредитного лимита. Процентная ставка по истечении грейс-периода – 29,9% годовых.

Из требований к заёмщику: возраст от 21 до 71 года, гражданство России, трудовой стаж на последнем месте работы – не менее 3 месяцев. Для оформления нужно предъявить свой паспорт и любой документ, подтверждающий трудоустройство.

Создана для любителей спорта и фитнеса, потому что при покупке товаров из этих категорий будет начисляться кэшбэк в размере 5% и 1% за все остальные покупки.

Льготный период – до 56 дней, лимит – от 55 до 300 тысяч рублей. Процентная ставка – 29,99% годовых.

Карта по сути уникальная, поскольку в ней отсутствует процентная годовая ставка, комиссия за снятие кредитных средств, бесплатный выпуск.

Исключение – ежедневная плата за обслуживание карты при наличии задолженности составит 30-50 рублей. Максимальный лимит – 120 тысяч рублей.

Многие граждане не знают, что можно пользоваться кредитными средствами и не платить за это.

Поскольку льготный период по кредитной карте банка Восточный составляет минимум 56 дней, то любой желающий может использовать хоть весь кредитный лимит сразу.

Чтобы не платить за него, придётся полностью погасить весь долг перед банком до того, как истечёт срок действия грейс-периода.

Чтобы не платить за кредит, клиенту необходимо внести всю сумму до 26 августа. Не стоит забывать, что придётся также внести минимальный платёж по кредиту, который рассчитывается в размере 5% от суммы (в данном случае это 5 тысяч рублей) в первый расчётный период – 1 августа.

В итоге до 26 августа клиент обязан вернуть оставшиеся 95 тысяч рублей, кредит будет полностью погашен и грейс-период сброшен. После этого можно будет ещё раз взять кредит на тех же условиях.

На самом деле эта услуга позволяет экономить денежные средства там, где обычно люди переплачивают, оформляя кредит на недорогую покупку (к примеру, технику или оборудование для обустройства жилья).

В таком случае заключается договор с магазином и банком на предоставление кредитных средств. Это позволит сразу же оплатить покупку, а покупатель будет выплачивать процентную ставку до тех пор, пока не погасить полностью кредит.

Основное отличие кредитной карты и подобного краткосрочного кредита в том, что кредитка позволяет расходовать средства прямо с карточки с возможностью не платить проценты за первые 50-60 дней с момента покупки.

От клиента требуется только соблюдать условия банка и погасить весь долг до окончания грейс-периода и плата за пользование кредитными средствами начислена не будет.

Данная услуга будет полезна тем гражданам, которые время от времени совершают недорогие покупки до получения заработной платы и сразу же гасят долг при наступлении нового месяца.

Важно учесть, что при оформлении кредитной карты будет установлен граничный лимит, который при необходимости можно увеличить или уменьшить.

Для увеличения кредитного лимита, придётся доказать банку свою надёжность и предъявить доказательства получения стабильного высокого дохода или же наличия в собственности дорогостоящего имущества, такого как недвижимость (жилая или нет) или автомобиль.