Кредитные карты популярны среди населения, поскольку позволяют финансировать жизненные нужды без вложения собственных денег. Но это все равно займ, поэтому допускать просрочку по данному кредиту нежелательно. И многие клиенты, которые пользуются кредитной картой, интересуются, что будет, если просрочен необходимый платеж по кредитной карте Сбербанка?

Сбербанк предоставляет своим клиентам кредиты, даже те, которые выдаются в рамках пользования карточкой, только после изучения документов. Потенциальный заемщик должен предоставить бумаги, подтверждающие уровень дохода и, соответственно, наличие гарантий возврата денежных средств. Поэтому, если банк не будет уверен в платежеспособности клиента, то откажет ему в выдаче кредитной карты. Такой же ответ будет предоставлен при желании увеличить кредитный лимит, если дохода не будет хватать для погашения нового лимита займа.

Если клиент не сможет выплачивать взятые средства, то по карте образуется просрочка, которая, прежде всего, негативно влияет на репутацию человека. Но даже при наличии уважительных причин задержки платежа Сбербанк не простит долг, а будет применять санкции и использовать все методы привлечения к ответственности, которые существуют для нерадивых плательщиков. Если у человека просрочен платеж по кредитной карте Сбербанка, то, прежде всего, просрочка нежелательна для его бюджета, поскольку первым методом борьбы будут значительные штрафы.

Естественно, когда клиент не имеет возможности вернуть средства, будут задействоваться более серьезные методы, вплоть до судебного разбирательства и принудительной выплаты долга.

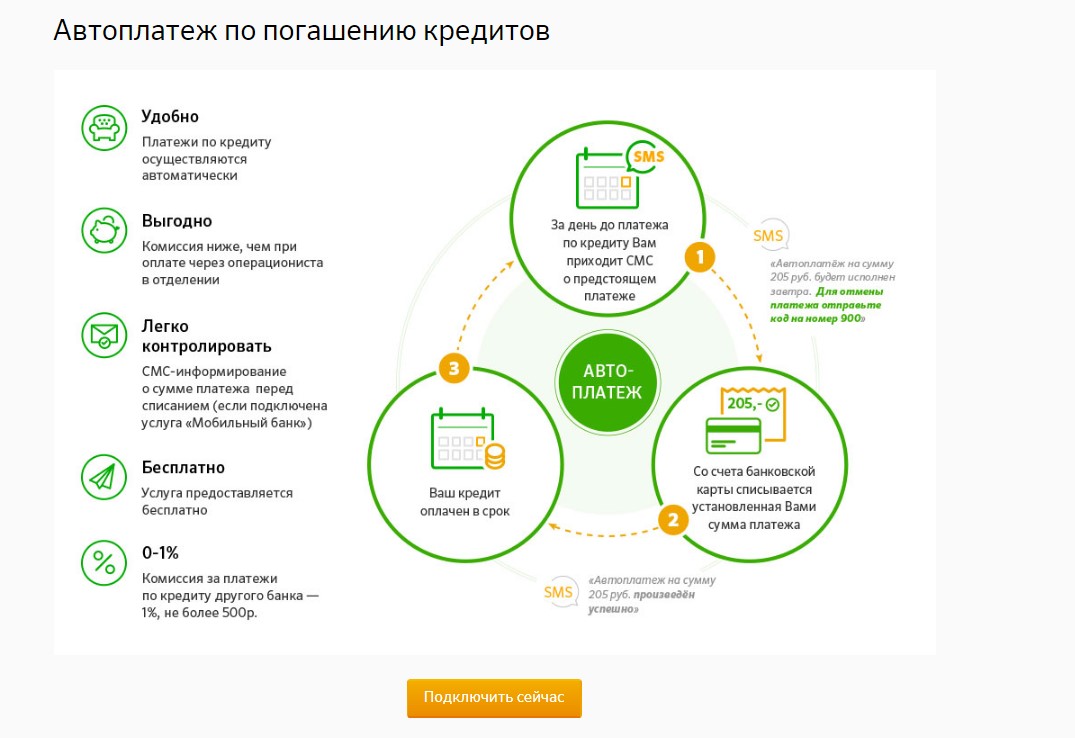

Когда клиенту выдается кредитная карточка любого банка, его знакомят с графиком выплат и договором. Именно в этом официальном документе содержится информация о том, что может грозить человеку за просроченный кредит и какие методы, в принципе, будут применяться к нему. Есть вариант подключить автоплатеж, который не позволит забыть клиенту о предстоящем погашении и вовремя рассчитаться с долгами.

Но если денег на картах нет, то в случае просроченной задолженности банк будет напоминать клиенту о необходимости вернуть взятые суммы каждые три дня в виде СМС-сообщения, приходящего на личный телефон. В договорах обычно прописано, что даже в случае невозможности погасить весь лимит сразу, клиент должен делать минимальный взнос, который варьируется от 5 до 10% от кредитного лимита. Если же и этого не будет сделано, Сбербанк имеет полное право применить экстренные меры по ликвидации задолженности.

Если клиент не погашает возникшую у него по кредитке задолженность, то банк назначает пеню – своеобразный тип штрафа. Начисляется ежедневно в виде процентов от общего долга, и в Сбербанке составляет 0,1% в день. Если человек не будет погашать долг, то начисления будут накапливаться до того момента, пока не достигнут критического размера до передачи дела в суд.

К примеру, если сумма долга составляет 10 000 рублей, и платеж просрочен на 15 дней, то за этот период переплата составит 150 рублей. Естественно, что банк применяет и другие методы воздействия, если и пеня не заставляет клиента погашать задолженность, как того требует договор.

Если все принятые меры не возымели эффекта, то Сбербанк также будет блокировать имеющиеся счета, тем самым ограничивая возможность клиента распоряжаться собственными деньгами. Конкретный срок времени, после которого налагаются ограничения на имеющиеся карточки, указывается в договоре. Отсчет начинается со дня, который следует за окончательной датой погашения, и при этом продолжается до разрешения ситуации.

Несмотря на то, что карта и средства на ней блокируются, клиент не освобождается тем самым от выплаты задолженности. Возврат возможности распоряжаться произойдет только тогда, когда средства будут окончательно возвращены, и банк сможет подтвердить данную операцию путем выписки.

Когда у клиента появилась просрочка, банк вполне может еще и увеличить процентную ставку, которая начисляется на эту сумму. Это дисциплинирует клиента, поскольку и так по кредитной карте устанавливается высокий процент на уровне 21% годовых, а при просроченном долге размер переплаты вырастет до 36% годовых, что приведет к необходимости платить намного больше.

Но этот тип санкций не применяется сразу, и начинается повышение процента через неделю после последнего срока перечисления регулярного платежа. Поэтому невнимательные клиенты могут реабилитироваться и выплатить долг без штрафных санкций. Именно увеличенный процент является одним из самых действенных методов борьбы с неплательщиками, поэтому лучше не допускать такой ситуации.

Этот метод задействуется только в действительно сложных ситуациях, когда нет других способов заставить человека платить. Сбербанк при накоплении значительных долгов или при длительном невозврате может подать в суд на своего клиента, при этом, кроме необходимости вернуть средства, должник получит требование оплатить судебные расходы.

Впрочем, суд не только может присудить возврат долга, но и помочь сторонам в поиске компромисса, к примеру, клиент может попросить о реструктуризации долга или уменьшении процентной ставки. В любом случае, этот вопрос может быть решен индивидуально, ведь даже для банка лучше договориться на особых условиях, чем не получить денег вообще. Но если суд постановит только вернуть средства, то дело перейдет судебным приставам.

Специалисты исполнительной службы могут в числе прочих методов взыскания долга взимать часть заработной платы или иных доходов, а в крайних случаях – описывать имущество и запрещать выезд за границу. Арестованные предметы исполнительная служба имеет полное право реализовать на торгах, но если должник найдет средства, чтобы расплатиться, и вещи еще не будут реализованы, то человеку вернут его имущество.

Поскольку банк одним из первых методов использует блокировку счетов, чтобы и далее распоряжаться замороженными средствами, необходимо выполнить условия договора. Прежде всего, можно пополнить счет карты наличными деньгами через кассу или терминал самообслуживания.

Важно! Если же возможности оплатить долги у человека нет, он не должен скрываться от банка, лучше честно сообщить о желании решить вопрос на индивидуальных условиях. При звонках из банка следует отвечать на них и объяснять ситуацию, не сообщая о нежелании платить. Когда у клиента действительно сложились уважительные обстоятельства, он может собрать документы и предоставить их в банк. Обычно это действует, и специалисты связываются с клиентом для пересмотра его долга.

Даже если денег не хватает на погашение всего лимита, следует вносить хоть какую-то часть, желательно, чтобы она была не менее, чем рекомендованный банком объем погашения лимита. А вот перекредитовать кредитку банк не сможет, поскольку не посчитает это целесообразным, и единственное, на что можно рассчитывать, – это уменьшение или пересмотр штрафных санкций.

Кредитная история является рейтингом клиента, который доступен для просмотра всеми банками, где он захочет взять кредит. При наличии просрочки или невыполнении человеком своих обязательств рейтинг будет снижаться, и это повлияет на решение последующих банков. Ведь доверие к клиенту, который ранее нарушал договоренности с кредиторами, не настолько большое, и, наоборот, в случае, когда человек вовремя вносил все обязательные платежи, у него больше шансов на получение другого займа.

Вне зависимости от срока, просрочка будет отражаться на кредитном рейтинге в той или иной мере, и даже задержка оплаты в несколько дней скажется на возможности позаимствовать деньги в дальнейшем. Правда, все зависит от банка, и, скорее всего, Сбербанк передаст сведения о задержке до месяца в БКИ. Но чем меньше срок, тем менее плохими будут последствия. Так, при неуплате средств до месяца пометка в истории будет сделана желтым цветом и кодом А.

В запущенных ситуациях банк передаст информацию с оранжевым, рыжим, красным или алым цветом, соответственно, они обозначают задержку от месяца до более чем 4 месяцев. При задействовании банком механизмов взыскания клиент будет внесен в базу черным цветом и с кодом 8, а при регулярной просрочке информация о нем будет передана черным кодом с цифрой 7. При банковской ошибке запись делают серым цветом, и она не портит рейтинга клиента в кредитной сфере.

Кредитные карточки от Сбербанка популярны среди клиентов, поскольку позволяют расходовать банковские средства на повседневные расходы. Но на возврат денег есть определенный срок, и если клиент в него не уложится, у него возникнет просрочка. Банк может назначать дополнительные проценты и пеню либо вообще заблокировать счета. При просрочке также портится кредитная история, которая усложнит получение кредита в будущем, и лучше не допускать подобной ситуации.

Владельцы кредитных карт Сбербанка стараются не допускать просрочек при внесении платежей по кредитам. Несвоевременная оплата имеет ряд негативных последствий, которые все хотели бы избежать. Стоит разобраться, почему необходимо пополнять кредитку своевременно, и чем грозит невыплата минимального платежа.

При получении кредитной карты к ней прилагается график платежей и договор, в котором прописана ответственность за прострочку оплаты кредита.

Некоторые просто не знают, что можно настроить автоплатеж и забывают о дате оплаты долга.

Причин, по которым владелец кредитки не внес очередной платеж может быть множество. Это и беспечность, и необязательность заемщика, или потеря работы и ухудшение состояние здоровья. В связи с тем, что по кредиткам не предусмотрены кредитные каникулы или отсрочка погашения кредита, то уважительность причин для банка не имеет значения.

Сбербанк информирует о необходимости внесения очередного платежа за несколько дней до наступления срока оплаты. Кроме того, при наличии задолженность банк каждые 3 дня отправляет сообщение клиенту о необходимости погашения долга.

В зависимости от того, какой тариф установлен банком по платежному инструменту, минимальный взнос составляет от 5% до 10% от общей суммы кредитного лимита.

У банка есть несколько видов санкций, которые он вправе применить к неплательщикам.

При просрочке платежа, банк может применить повышенную ставку за пользование кредитом на сумму просроченной задолженности. Например, если процентная ставка по кредиту составляет 21% годовых, то при задержке внесения очередного взноса процентная ставка может быть установлена в 36% годовых.

В первую неделю просрочки Сбербанк не применяет повышенную процентную ставку и пеню, поэтому у владельцев карт есть 7 дней для погашения долга без применения штрафных санкций.

Пеня за просрочку оплаты исчисляется в процентах за каждый день. Так, по некоторым кредитным продуктам пеня составляет 0,1% в день от суммы неоплаченной задолженности.

Например, сумма долга составляет 12 000 рублей, просрочка платежа составляет 15 дней. Применив пеню в размере 0,1%, сумму штрафных санкций составит: 12 000 х 0,1% х 15 = 180 рублей. Чем больше период неоплаты, тем больше сумму пени.

Блокировку карты банк применяет в том случае, если на протяжении длительного времени (конкретный срок устанавливается договором) владелец не вносит платежи. Блокировка карты не освобождает клиента от обязанности погасить задолженность, а также не приостанавливает начисление пени.

В исключительных случаях, когда владелец карты несмотря на предупреждения и претензии банки не оплачивает долг, Сбербанк подает в суд с возложением судебных расходов на должника.

Помимо штрафных санкций и блокировки кредитного счета, клиент может столкнуться с другими неприятными проблемами.

Например, получить кредит в Сбербанке или в другом банки России будет проблематично, поскольку кредитная история в связи с несвоевременной оплатой долга будет испорчена. Это обратимое последствие, ведь многие организации имеют программы для восстановления репутации недобросовестных заемщиков.

О наличии задолженность перед банком, финансовое учреждение может сообщить работодателю или родственникам клиента, чем поставит владельца кредитки в неловкое положение. Обычно сотрудники колл-центра не сообщают конфиденциальную информацию сознательно, но могут сказать о цели своего звонка, а целью будет взыскание задолженности.

Несмотря на то, что основная цель банка вернуть свои деньги, а не скомпрометировать человека как неблагонадежного заемщика, для клиента будет неприятно, когда о его долгах будет известно нанимателю.

Учитывая то, что пеня насчитывается ежедневно, выбраться из долгов становится проблематично. Как правило, в банке есть определенный порядок погашения долга. Когда клиент вносит платеж для погашения задолженности, в первую очередь погашается пеня, потом проценты за пользование кредитом и только в последнюю очередь сумма основного долга.

Таким образом, при недостаточности суммы на покрытие всей задолженности, будут погашены штрафные санкции и проценты, а сумма долга останется и на нее по-прежнему будет насчитываться пеня.

И еще одно очевидное последствие – это судебный иск, который дополнительно увеличит размер долга за счет издержек на судопроизводство.

Чтобы избежать просрочки оплаты, а также ее последствий, необходимо придерживаться нескольких простых правил:

- Заранее планировать свои расходы, которые не должны превышать среднемесячного дохода.

- Кредитку максимально использовать в льготный период, когда проценты не начисляются.

- Постоянно контролировать траты по кредитной карте.

- Не снимать деньги в банкомате, а использовать кредитку только для безналичных расчетов.

- Вносить минимальный платеж за несколько дней до окончания срока оплаты, при этом обязательно в личном кабинете удостовериться, что день зачислены в счет погашения долга.

Выполняя эти требования, владелец кредитной карты Сбербанка сможет использовать ее выгодно и избежит лишних трат.

Многие клиенты пользуются кредитными картами различных банков, в том числе Сбербанка: это платежное средство особенно удобно, если срочно требуется сравнительно небольшая сумма и есть возможность вернуть ее в течение нескольких месяцев. Однако от финансовых проблем не застрахован никто, и нередко держатели пластика сталкиваются с отсутствием возможности внести обязательный платеж вовремя. Чем чревата просрочка по кредитной карте Сбербанка, как закрыть долг, если по нему была начислена пеня? Эти вопросы волнуют большинство пользователей, которые по тем или иным причинам не могут избавиться от задолженности по кредитной карточке.

Сбербанк предлагает несколько видов кредиток, которые отличаются лимитом, стоимостью годового обслуживания, размером беспроцентного периода и другими моментами.

При этом использование средств по любой карте имеет общие особенности:

- Ежемесячно клиент должен вносить обязательный платеж, размер которого зависит от суммы, взятой в кредит, и составляет 5% от нее. Узнать остаток по любой кредитке можно в личном кабинете, приложении, по телефону горячей линии и в отделении.

- Стандартный срок внесения обязательного платежа – до 27 числа ежемесячно. При этом долг не нужно погашать более чем за 15 суток до наступления даты, поскольку, если внести деньги раньше, то платеж не отобразится в актуальном отчете, а будет отмечен в предыдущем.

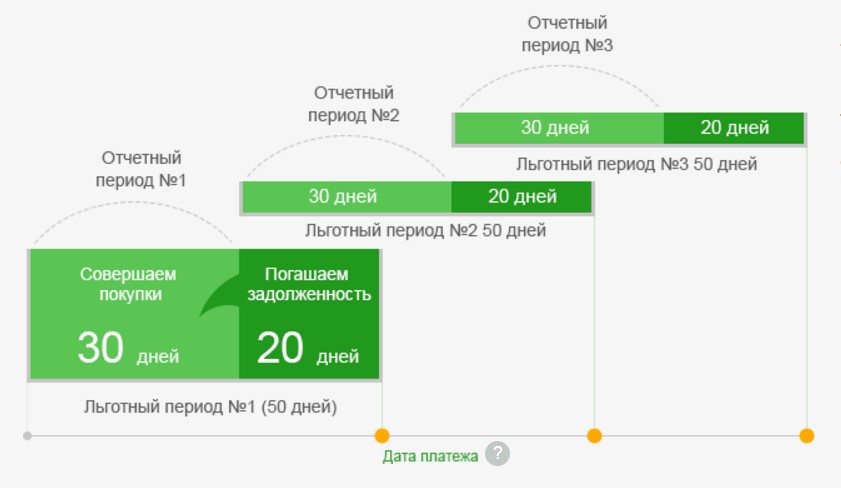

- По картам Сбербанка действует беспроцентный период, размер которого варьируется от 30 до 50 дней. Держатель сможет отдать средства, взятые с кредитки, не платя процент за пользование финансами.

- Если просрочен платеж по кредитной карте Сбербанка, штраф начисляют не сразу: в течение первых 7 календарных суток организация высылает уведомления клиенту о необходимости заплатить долг. Исключением являются повторные проблемы: если держатель пластика допускает не первую просрочку, пеня начнет начисляться с первых суток после даты внесения, указанной в договоре.

- Спустя 7 дней после просрочки банк начисляет штраф, который рассчитывается от оставшейся суммы и прибавляется к долгу ежедневно.

- Кроме штрафных санкций, Сбербанк может применять более жесткие меры наказания, вплоть до блокировки пластика, но они используются лишь в крайних случаях.

Как правило, краткосрочные задержки не наносят урона банку, чем и объясняется отсутствие начисления штрафа при условии редких просрочек небольших сумм по кредитной карте. Однако при регулярных или крупных задержках Сбербанк применяет следующие меры:

- Начисление пени.

- Отказ в увеличении кредитной линии.

- Отказ в оформлении других банковских продуктов (к примеру, ипотеки или потребительского кредита).

- Ухудшение условий по последующим займам (повышение процентной ставки, снижение лимита суммы и пр.).

- Повышенные требования к клиенту (например, обязательное предоставление имущества под залог по новому кредиту).

- Принудительная блокировка кредитки, которая может быть временной или постоянной. В первом случае карта разблокируется, когда пользователь погашает долг и проценты, во втором ее уже нельзя использовать.

Что касается общих последствий, то если просрочить платеж, можно столкнуться со следующими проблемами:

- Испорченная КИ. В результате просрочки в кредитной истории заемщика появится соответствующая отметка, что означает, что в дальнейшем, если ему потребуется взять кредит или займ, процент одобрения предложений будет намного ниже. Поскольку данные кредитной истории становятся доступными всем банкам РФ, взять новый займ удастся на менее выгодных условиях или не получится вовсе: отказ может прийти по всем запросам.

- Ухудшение репутации. Если задержка платежа по кредитной карточке достаточно крупная, сотрудники банка могут начать звонить не только по личному номеру заемщика, но и на рабочие телефоны или связываться с родственниками клиента.

- Возрастание общей суммы долга. Поскольку штраф начисляется ежедневно, погасить задолженность становится сложнее. Именно поэтому многие финансовые эксперты рекомендуют не допускать даже небольших просрочек и вносить обязательный платеж по пластику за 3-4 дня до окончательной даты.

- В самых тяжелых случаях, когда банк заблокировал кредитку и приостановил движение средств, но клиент все равно не возвращает деньги, дело может дойти до обращения в суд и принудительного изъятия средств либо имущества.

Некоторые клиенты могут рассчитывать на отсрочку штрафа или его отмену. Банк может отменить или смягчить санкции в следующих ситуациях:

- Платеж был задержан в рамках льготного периода. В этом случае штрафа не будет, и клиент должен только погасить долг и уплатить стандартные проценты, начисленные на срок сверх беспроцентного времени.

- Внесение средств в течение недели с момента просрочки. Сбербанк весьма лояльно относится к заемщикам, в том числе тем, кто использует средства с кредитки, и первые 7 дней должник будет только получать уведомления в виде СМС и звонков.

- Форс-мажор, по причине которого банк отменяет штрафные санкции. К таким может быть отнесено стихийное бедствие, смерть близкого человека, тяжелая болезнь с пребыванием в стационаре, иное явление, которое расценивается как уважительная причина. Следует отметить, что клиенту придется предоставить письменные доказательства, которые направляются руководителю конкретного отделения банка.

В остальных случаях избежать проблем не получится. Сами пени начисляются в автоматическом режиме, и оспорить их очень сложно.

В том случае, если просрочка по кредитке привела к временной блокировке пластика, требуется погасить задолженность и начисленные за период задержки проценты, и тогда карточка будет разблокирована автоматически. Если клиент допускает множественные затягивания с выплатами, пластик могут блокировать навсегда. Кроме того, карточка может остаться заблокированной в результате технического сбоя, и для решения проблемы придется обратиться в отделение Сбербанка. Сотрудники обычно предлагают два способа:

- Полная разблокировка. При таком варианте клиент снова сможет пользоваться платежным средством как для пополнения, так и снятия.

- Частичная разблокировка. В этом случае остается замороженной функция снятия средств, но пополнять пластик будет снова возможно. Это особенно актуальный вариант для тех, кто испытывает трудности с финансовым планированием, из-за чего и допускает задержки выплат.

Стоит заметить, что Сбербанк может отказать в разблокировке, особенно если заемщик имеет испорченную кредитную историю или систематически пропускает срок погашения. В этом случае пополнять кредитку придется через терминал по номеру счета, через личный кабинет или кассу.

Согласно правилам банка, в сутки за просрочку начисляется 0,1% от размера задолженности, которая не выплачена на данный момент. Если долг существенно вырос, и клиент не предпринимает никаких действий по погашению, банк вправе приостановить движение средств, в том числе заблокировать пластик. Практика показывает, что должники, задерживающие платеж более чем на месяц, столкнулись с проблемами в виде испорченной кредитной истории и значительным увеличением остатка, в то время как лица, погашающие долг в течение 7-14 дней, обходятся минимальными потерями.

Чтобы не допустить наиболее серьезных проблем, нужно придерживаться следующей тактики:

- Не нужно сбрасывать входящие звонки от банка или игнорировать сообщения по СМС или электронной почте. На раннем этапе очень важно своевременно выходить на связь, чтобы у сотрудников не создалось впечатление, что клиент уклоняется от оплаты.

- Желательно лично прийти в отделение Сбербанка с документами, чтобы согласовать способ разрешения проблемы, если оплачивать долг вовремя не получается. Банк может пересмотреть график обязательных платежей, снизить размер суммы с увеличением срока погашения, отменить пеню или выполнить иные действия, которые позволят добиться компромиссного решения вопроса.

- Если погасить долг целиком не удается, необходимо вносить сумму по частям, поскольку это указывает на то, что должник не уклоняется и не скрывается от банка.

- В некоторых случаях Сбербанк предлагает перекредитование, и взятые средства могут пойти на погашение задолженности по карте.

Вывод: просрочка платежа по карточке Сбербанка – неприятная ситуация, однако практически любой клиент может минимизировать негативные последствия. Если заемщик все время на связи, регулярно вносит средства на счет или может подтвердить, что задержка происходит не по его вине, а по особым обстоятельствам, штраф может быть сокращен или даже отменен, а график платежей – пересмотрен.